- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

医薬品用ガラスアンプル市場規模

2026―2035年の医薬品用ガラスアンプル市場の規模はどれくらいですか?

医薬品用ガラスアンプル市場に関する当社の調査レポートによると、市場は予測期間(2026―2035年)の間に複利年間成長率(CAGR)7.1%で成長すると予想されています。2035年には、市場規模は112億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は58億米ドルでしました。

市場シェアの観点から、医薬品用ガラスアンプル市場を支配すると予想される地域はどれですか?

医薬品用ガラスアンプルに関する当社の市場調査によると、北米市場は予測期間中、約32%の市場シェアを占め、市場をリードすると予想されています。一方、アジア太平洋地域市場は今後数年間、有望な成長機会を示すと見込まれます。この成長は、中国、インド、東南アジアにおける急速な人口増加、都市化、そして中流階級のヘルスケア需要の拡大が主な要因です。

医薬品用ガラスアンプル市場分析

医薬品用ガラスアンプルとは何ですか?

医薬品用ガラスアンプルは、医療グレードのガラスで作られた小型の密封容器で、注射薬の保管と投与に使用されます。アンプルは、完全に密閉された環境で正確な投与量を保持できるように設計されており、繊細な製剤を空気、湿気、外部からの汚染から保護します。アンプルは充填後、永久的に密封され、使用時にネック部分を慎重に開けることで内容物を取り出すことができます。

医薬品用ガラスアンプル市場の最近の傾向は何ですか?

当社の医薬品用ガラスアンプル市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- 主要医薬品承認管轄地域における注射剤品質基準の規制強化—

当社の調査レポートによると、市場見通しは注射剤品質基準の強化によって形成されると見込まれています。注射剤を管轄する世界の規制当局は、一次包装の完全性に対する監視を強化し、基準に適合したガラスアンプルの需要を構造的に支える規制の下限を確立しました。米国食品医薬品局(FDA)は、「容器・施栓システム及び構成部品の変更:ガラスバイアルとストッパー」に関する最終ガイダンスを発行し、‑米国市場に供給するNDA、ANDA、BLAに適用可能な、滅菌注射剤に使用されるガラスに対するリスクに基づくライフサイクル管理を正式に組み入れました。さらに、ヨーロッパ医薬品庁(EMA)は、2024年に承認が推奨されるヒト用医薬品114品目を報告しました。これには46の新規有効成分が含まれており、注射剤が中心となる腫瘍学と生物学的製剤が主流となっています。

アジア‑太平洋地域の規制当局は、同様の厳格さへと収束しています。例えば、日本の医薬品医療機器総合機構(PMDA)は医薬品医療機器法に基づき、国内で販売される注射剤の包装材料について、容器・施栓システムの適合性評価とGMP検査を義務付けています。さらに、中国の国家薬品監督管理局(NMPA)は医薬品包装材料に関する附属文書を発行し、医薬品に使用されるガラス包装について、バッチレベルの検査、サプライヤー登録、及び変更管理を義務付けています。このように、これらの政策は総合的に、世界的にコンプライアンス基準を引き上げ、滅菌注射剤用途において、代替材料よりも標準化されたガラスアンプルを優先することになります。

- 注射用バイオ医薬品と特殊治療の急速な拡大-

当社の調査レポートによると、市場見通しは注射用バイオ医薬品と特殊治療の急速な拡大によって形成されると見込まれています。世界の医薬品パイプラインは、注射用バイオ医薬品、ワクチン、及び特殊治療へと構造的に移行しており、‑ガラスアンプルの長期的な需要が高まっています。EMAは、腫瘍学とバイオ医薬品が新薬承認の最大の割合を占めており、腫瘍学だけで28件の承認を取得しており、そのほとんどが非経口投与であることを確認しました。米国では、FDA CDER及びCBERの規制下にあるBLA申請において、バイオ医薬品が依然として主流であり、容器閉鎖要件が適用される無菌注射剤フォーマットと本質的に結びついています(FDA、継続中)。

さらに、日本のPMDAは、審査プログラムにおいてバイオ医薬品と再生医療を優先的に扱っており、注射剤の包装には汚染や剥離のリスクを防ぐため、厳格な品質基準を適用しています。中国のNMPAは、‑革新的医薬品の承認と早期使用を促進すると同時に、包装材料のGMP管理を強化し、中国市場に参入するバイオ医薬品がGMPに適合したガラス容器を使用することを保証しています。これらの傾向は相まって、国際的な治療方法全体にわたって、医薬品用ガラスアンプルに対する持続的で非周期的な需要を生み出すと予想されます。

日本の現地プレーヤーにとって、医薬品用ガラスアンプル市場の収益創出ポケットとは何ですか?

SDKIの市場見通しによると、医薬品用ガラスアンプル市場は、国内バリューチェーン全体にわたる日本の市場プレーヤーにとって戦略的な機会を提供しています。当社の調査レポートでは、市場見通しは予測期間を通じて引き続き良好であると判断されています。例えば、ニプロの「ファーマパッケージング」セグメントは、2024年度の58035百万円‑から2025年度(2025年3月期)には59262百万円の売上高を生み出しており、これは注射剤及び病院チャネルからの堅調な国内需要の証左です。収益源は、大手製薬企業やCDMOが集中する関西・関東地域における無菌充填・仕上げ顧客に集中しています。ニプロの提出書類には、「ファーマパッケージング」に特化した成長計画と日本を拠点とした生産能力が概説されており、製薬会社や医療機器メーカーへのB2B販売を支援しています。

さらに、医療用製品/部品を優先し、一次容器の設備投資と品質向上を可能にする経済産業省のサプライチェーンプログラムなどの政策的追い風が不可欠であり、‑これは強化された国内医療製品供給に関する経済産業省の市場見通しと一致しています(政策文書)。

これを補完するものとして、内閣府の経済政策スタンスは医療のレジリエンス(回復力)を重視しており、日銀短観は2024年末までに製造状況が安定すると示しており、ガラス容器ラインへの設備投資計画を支援しています(調査/政策資料)。地域的な強み:コンプライアンス‑に関するノウハウ、短いリードタイム、パイロジェンフリーアンプルの検証済みラインは、日本のメーカー(例えば、ニプロ、塩谷硝子のような専門企業)がプレミアムB2B契約や技術サービスを通じて収益を上げている分野です。結論として、2027年度まで、レジリエンスプログラムの下、国内の病院及びワクチン関連の需要は、段階的なラインアップグレードと高付加価値アンプル(OPC/印刷/洗浄済み)を支える立場にあり、関東・関西の顧客クラスターへの収益集中が維持されると考えられます。

医薬品用ガラスアンプル市場に影響を与える主な制約は何ですか?

当社の市場調査レポートによると、医薬品用ガラスアンプルの製造は本質的にコストが高く、多くの企業にとって市場参入を困難にしています。このプロセスは、薬局方基準を満たすために、1600―1700℃で稼働する高温炉、精密成形機、24時間体制の品質管理システムなど、多額の資本を必要とするインフラに依存しています。これらの要件は、特に新規メーカーや小規模メーカーにとって、初期投資と継続的な運用コストを大幅に引き上げます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

医薬品用ガラスアンプル市場レポートの洞察

医薬品用ガラスアンプル市場の今後の見通しは何ですか?

SDKI Analyticsの専門家によると、医薬品用ガラスアンプル市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

7.1% |

|

2025年の市場価値 |

58億米ドル |

|

2035年の市場価値 |

112億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

医薬品用ガラスアンプル市場はどのように分割されていますか?

医薬品用ガラスアンプル市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場はガラスタイプ別、製品タイプ別、薬剤の適合性別、アプリケーション別にセグメントに分割されています。

医薬品用ガラスアンプル市場はガラスタイプ別どのように分割されていすか?

ガラスタイプ別に基づいて、医薬品用ガラスアンプル市場はさらにタイプI(ホウケイ酸ガラス)、タイプII(処理ソーダ石灰ガラス)、タイプIII(通常のソーダ石灰ガラス)に分割されています。 アナリストによると、タイプI(ホウケイ酸ガラス)は2035年までに市場シェアの76%を占め、市場を席巻すると予測されています。これは、USP <660>で要求されるクラスI閾値を下回る耐加水分解性制限と、FDAが2024年に注射剤の70%を超える液体形態を承認することとが相まって実現するからです。FDAの容器閉鎖ガイダンス(2023年)では、100mLあたり0.1mL未満の抽出物を要求しているため、非経口包装にとって厳しいものとなり、これにより、タイプIIIガラスはほとんどの注射剤用途から除外されています。企業発表もこの傾向を裏付けています。コーニング社は、2022―2024年の間に医薬用ガラスに450百万米ドル超の投資を行うことを発表しました。このうちホウケイ酸ガラスは、スペシャリティマテリアルズ部門の売上高の大部分を占めます。一方、ショット社はワクチンバイアルの需要に対応するため、2023年にドイツにおけるホウケイ酸ガラスチューブの生産能力を20%増強しました。技術的には、ホウケイ酸ガラスは160℃を超える耐熱衝撃性を備えており、ソーダ石灰ガラスと比較してアンプル破損率が約30%低減するため、FDA(米国食品医薬品局)に報告される欠陥の発生を防ぎ、特にEUと米国の注射剤サプライチェーンにおいて、2035年を通して優位性を維持することが期待されます。

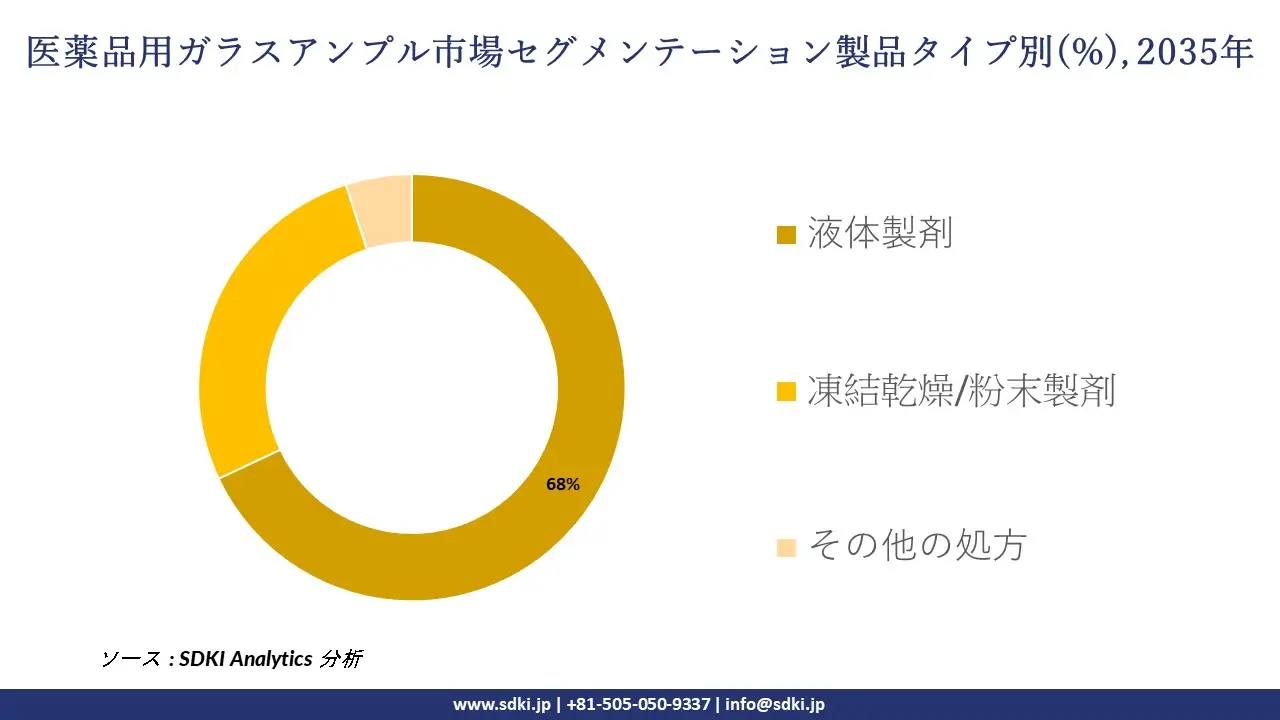

医薬品用ガラスアンプル市場は製品タイプ別どのように分割されていますか?

さらに、医薬品用ガラスアンプル市場は、製品タイプ別に基づいて、液体製剤、凍結乾燥/粉末製剤、その他の処方に分割されています。 2035年までに液体製剤が市場シェアの68%を占めると予想されています。これは主に、FDA CDERのデータによると、2024年には注射液が新規非経口薬承認の主要タイプとなり、新規承認全体の72%以上を占める見込みであるという事実によるものです。この製剤処方の傾向は、無菌性保証のための推奨方法として単回投与アンプルによって構造的に支えられています。液剤が市場シェアを独占する背景には、規制圧力があります。EU GMP Annex 1の改訂により、汚染リスクに対する制限が厳格化され、2022―2024年の間に検証済みの無菌充填ラインが35%増加しました。これにより、充填済みの液体アンプルが市場で優位に立つことになります。ゲレスハイマーAGは、2023―2025年の間に430百万ユーロを投資し、そのうち60%以上を液体注射剤封じ込めシステムに充当すると発表しており、企業提出書類もこの資本調整の傾向を裏付けています。この投資は、一次包装ガラス部門に二桁成長をもたらすと見込まれています。液体アンプルの使用は、凍結乾燥プロセスで1バッチあたり最大1.2MWhのエネルギー使用量を削減するため、凍結乾燥フォーマットと比較して製造コストを約18%削減します。これが、アジア太平洋地域及び北米諸国におけるワクチン及び抗感染薬の大量生産に液体アンプルが使用されている主な理由の一つです。

以下は、医薬品用ガラスアンプル市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

ガラスタイプ別 |

|

|

製品タイプ別 |

|

|

薬剤の適合性別 |

|

|

アプリケーション別 |

|

ソース: SDKI Analytics 専門家分析

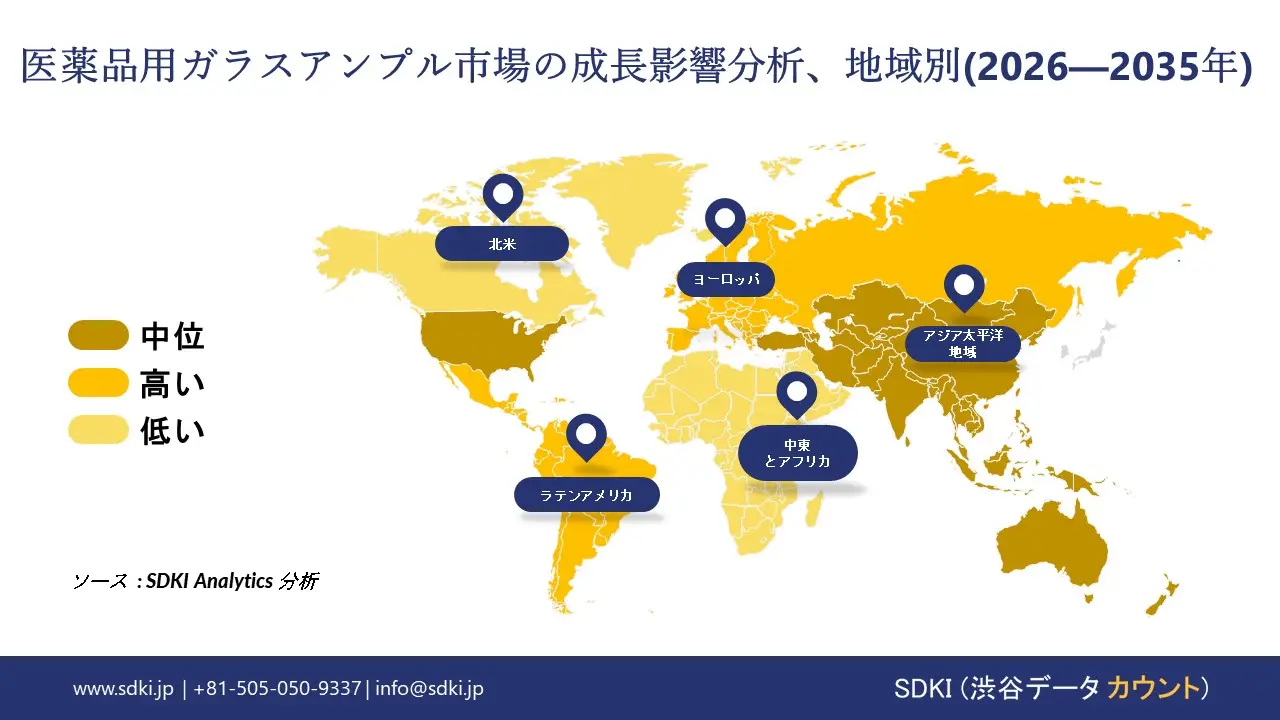

医薬品用ガラスアンプル市場傾向分析と将来予測:地域市場展望概要

SDKI市場調査アナリストの調査によると、アジア太平洋地域の医薬品用ガラスアンプル市場は、予測期間を通じて複利年間成長率(CAGR)8.9%で成長し、世界市場で最も急成長が見込まれる地域です。この地域におけるワクチン生産量の増加は、この地域市場の主要な成長原動力となっています。

インドや中国といった国々の強力なワクチン生産能力は、医薬品用ガラスアンプルの大きな成長原動力となっています。第19回国際医薬品規制当局会議の報告書によると、インドでは毎年約26百万回分の出生コホートワクチンが製造されており、広範な予防接種範囲を確保しています。

さらに、これらのワクチンの約3分の2は政府支援プログラムを通じて世界中に輸出されており、これはインドが世界的な供給国としての役割を担っていることを浮き彫りにしています。この大規模な生産量は、安全な保管と輸送に不可欠な滅菌ガラスアンプルに対する継続的な需要を生み出しています。国内需要と海外輸出の組み合わせは、この地域の医薬品包装市場を強化しています。

SDKI Analyticsの専門家は、医薬品用ガラスアンプル市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米の医薬品用ガラスアンプル市場のパフォーマンスはどうですか?

北米の医薬品用ガラスアンプル市場は、予測期間を通じて32%以上のトップシェアを獲得し、世界市場で支配的な地位を確保すると予想されています。米国とカナダにおける医療費の増加は、医薬品用ガラスアンプルの需要を押し上げる主要な成長要因となっています。

カナダ医師会の報告書によると、2024年には医療費支出総額が3720億米ドルに達すると予想されています。この巨額の予算配分は、ワクチン、生物製剤、注射剤へのより広範なアクセスを支え、安全な投与のための滅菌ガラスアンプルの需要を加速させます。増加する公共投資は、高品質の包装に対する安定した需要を確保し、地域の医薬品サプライチェーンを強化し、市場の成長を後押しします。

医薬品用ガラスアンプル調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、医薬品用ガラスアンプルの市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、分割されています。調査レポートによると、市場プレーヤーは、製品・技術の投入、戦略的提携、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしています。

医薬品用ガラスアンプル市場で事業を展開している世界有数の企業はどれですか?

当社の調査レポートによると、世界の医薬品用ガラスアンプル市場の成長に重要な役割を果たしている主な主要企業には、 SCHOTT Pharma、Gerresheimer AG、Stevanato Group、SGD Pharma、Hindusthan National Glass (HNG) などが含まれています。

医薬品用ガラスアンプル市場で競合している主要な日本企業はどれですか?

市場展望によると、日本の医薬用ガラスアンプル市場のトップ5企業は、Murase Glass Co. Ltd.、 ARTE Corporation、 Nichiden Glass Co. Ltd.、 Nippon Electric Glass、 Toyo Glass Co.Ltd.などです。

医薬品用ガラスアンプル市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

医薬品用ガラスアンプル市場における最新のニュースや傾向は何ですか?

- 2025年12月、NEGは耐久性と性能を向上させる先進的な用途に重点を置いた特殊ガラス技術の新たな開発を発表しました。この開発により、医薬品‑包装・送達システムにおける信頼性、コンプライアンス、競争力を支える高性能ガラス材料の統合が促進され、日本の医薬品用ガラスアンプル市場が強化されます。

- 2025年10月、Schott Pharmaは、高度な薬物送達システムへの需要の高まりに対応するために設計された大‑容量プレフィルドガラスシリンジを発売しました。この進歩は、注射剤療法の安全性、精度、拡張性を向上させる高品質ガラスソリューションのイノベーションを推進し、医薬品用ガラスアンプル市場を支えます。

医薬品用ガラスアンプル主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

医薬品用ガラスアンプルマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証