プラスチック用接着剤市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 技術別、アプリケーション別、樹脂タイプ別、製品形態別、硬化メカニズム別及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Mar 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

プラスチック用接着剤市場規模

2026―2035年のプラスチック用接着剤市場の規模はどのくらいですか?

プラスチック用接着剤市場に関する当社の調査レポートによると、同市場は予測期間(2026―2035年)中に年平均成長率(CAGR)5.1%で成長すると予想されています。将来的には、市場規模は159億米ドルに達すると見込まれています。しかし、当社の調査アナリストによると、基準年の市場規模は110億米ドルでしました。

プラスチック用接着剤市場において、市場シェアの面でどの地域が優位を占めると予想されますか?

プラスチック用接着剤に関する当社の市場調査によると、アジア太平洋地域は予測期間中に約34%という圧倒的な市場シェアを維持し、今後数年間で有望な成長機会を示すと予想されます。この成長は主に、電子機器製造拠点における先進接着剤の積極的な採用によって牽引されています。

プラスチック用接着剤市場分析

プラスチック用接着剤とは何ですか?

プラスチック用接着剤は、プラスチック部品同士を接合したり、プラスチックを他の表面に接着したりするために配合された接着剤です。さらに、様々な種類のプラスチックの表面特性や柔軟性に合わせて設計されています。加えて、プラスチック用接着剤を使用することで、製造業者は部品をきれいに、かつ効率的に組み立てることができます。

プラスチック用接着剤市場における最近の傾向は何ですか?

当社のプラスチック用接着剤市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

- 経済包装規則の到来 -

当社の調査レポートによると、市場の見通しは、リサイクル可能な設計とリサイクル素材の使用を義務付け、新しい接着剤の需要を拡大する循環型経済包装規則(EU PPWR)の台頭によって好ましい方向に形成される見込みです。2025年には、ヨーロッパ連合の包装および包装廃棄物規則(PPWR、規則(EU)2025/40)が発効し、18か月後に一般適用が開始されました。PPWRは、EU市場に出回るすべての包装が2030年までにリサイクル可能であることを要求し、2030年と2040年のリサイクルプラスチック含有量の最低目標、食品接触包装におけるPFASの制限、および表示/エコデザイン規則を導入しています。

これらの規定は、ラミネートおよびラベルの構造を再構築し、洗い流し 可能、オンデマンドで剥離可能、再生パルプ化可能なシステムに向けた接着剤の再配合を促進します。量的には、EUは一人当たり186.5kgの包装廃棄物を報告しており、プラスチックが大きな割合を占めています。これにより、PPWRの下で再設計されている包装フローの規模と、接着剤のイノベーションの対象基盤が確立されます。

企業側では、3Mの年次報告書は、安全および産業ポートフォリオの工業用接着剤/テープを強調し、小包およびパレット輸送向けのより持続可能な代替品として位置付けられている新しいScotch Performance Paper Box Sealing Tape 570の詳細を説明しています。これは、リサイクル性と繊維 ベースの包装傾向に沿った積極的な製品開発を示しています。ヨーロッパ以外では、米国FDAの食品接触接着剤規制(例:21 CFR 175.105)が食品に使用される包装用接着剤の組成境界を引き続き定義しており、北米の包装用途での安定した認定と使用を支えています。このように、主要地域市場におけるこれらの傾向は、市場の成長曲線における上昇軌道の方向性を決定づけるものであります。

- 安全性と大気質の規制の強化 -

当社の調査レポートによると、化学物質の安全性と大気質の規制の強化により、接着剤の再配合と代替が加速される見込みです。 EU の労働者の 安全コンプライアンス: REACH 附属書 XVII 項目 74 により、ジイソシアネート (多くのプラスチック / PU 接着剤の主要構成要素) の工業 / 業務用の使用は、ジイソシアネートが 0.1% 未満であるか、使用者が義務付けられたトレーニングを完了しない限り、2023 年 8 月以降制限されています。これは 2024 ― 2025 年も継続される要件であり、サプライヤーはモノマーの少ないシステムや代替化学物質へと移行することになります。

PPWRは、食品接触包装におけるPFASの使用を(閾値を超えると)制限し、表示義務と持続可能性要件を課すことで、規制の段階的導入に伴い、ポリマー/接着剤メーカーをPFASフリーかつ低VOCソリューションへと誘導しています。さらに、米国の大気質規制への準拠は明らかで、2025年1月には、米国環境保護庁(EPA)がエアロゾル塗料に関する国家VOC排出基準(第183条(e))の改正を最終決定し、カテゴリー反応性制限を厳格化し、化合物/反応性係数を追加し、電子報告を義務付けました。このように、これらは低反応性VOCの選択を促進し、間接的に接着剤/シーラントエアロゾルを規制に適合した溶剤/噴射剤へと導くメカニズムの例です。これらの拘束力のある規則は、定量化可能なコンプライアンス活動(研修、報告、表示)と質的なポートフォリオの転換(PFASフリー、低モノマー、水性、ホットメルトプラットフォーム)を引き起こし、プラスチック用接着剤の新製品発売を促進すると予想されます。

プラスチック接着剤市場は、日本の市場参入企業にどのような利益をもたらすのですか?

当社の調査レポートによると、プラスチック用接着剤市場は日本の市場プレーヤーに十分な機会を提供する可能性があります。建設用木材製品や工業組立において相当な国内需要があることがデータで示されているため、市場の見通しは良好です。例えば、経済産業省のPRTR手法資料は、フェノール樹脂、尿素樹脂、メラミン樹脂、溶剤 系接着剤の用途別および接着剤の種類別の2023年の出荷量をまとめており、合板、木工、建設現場での安定した需要を示し、さらに電子機器や自動車用途における溶剤系製品の大きな比重を示しています。低VOC、高耐熱性、高機能配合を提供する国内企業は価格プレミアムを獲得しています。

以下では、具体的な政策的牽引力について概説します。

(1)プラスチック資源循環法(2022年4月1日施行)およびその設計指針/認証枠組みは、再生材の利用、モノマテリアル設計、分解しやすい接着剤設計を促進し、住宅設備や家電製品分野で機会を創出しています。

(2)Monozukuri Subsidy(申請受付中)は、省力化や新製品開発への投資を支援し、加工・建材分野の地域の中小企業に財政支援を行っています。

企業シグナルは一致しています。Konishiは証券届出書において、「ボンド」(建設、土木、産業用途向け)が国内の中核事業であり、生産能力の増強を継続していると明言しています。Nitto Denkoは、接着剤や機能性材料の国内生産・販売基盤を強化しつつ、高性能需要をターゲットとしています。経済センチメントを考慮すると、短観の化学セクター見通しの改善や内閣府の2025年度経済予測は、住宅改修や省力化への投資継続が堅調な市場見通しを支えることを示唆しています。これは最近の調査報告とも一致しています。

したがって、予測期間中、循環型設計の要件と省力化への投資に牽引され、建設および電子機器/自動車用途向けの高性能接着剤が国内収益の中核を担う可能性が非常に高いと推定されます。用途別の出荷構成もこの結論を裏付けています。

プラスチック用接着剤市場に影響を与える主な制約要因は何ですか?

当社の調査報告書によると、市場の見通しは、厳格な環境規制と進化するリサイクル目標によって悪影響を受ける可能性があることが明らかになりました。厳格な環境ガイドラインは、関係者にとって新たな機会を生み出すという点で市場の強みと捉えることもできますが、同時に成長軌道を阻害する可能性もあります。メーカーにとっては、性能を維持しつつ持続可能性基準を満たすために、製品の改良に多額の投資を行う必要があるため、この課題は特に重要です。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

プラスチック用接着剤市場レポートの洞察

プラスチック用接着剤市場の将来見通しはどうですか?

SDKI Analyticsの専門家によると、プラスチック用接着剤市場の世界シェアに関するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

5.1% |

|

2025年の市場価値 |

110億米ドル |

|

2035年の市場価値 |

159億米ドル |

|

過去のデータ共有 |

過去5年間―2024年まで |

|

未来予測完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

プラスチック用接着剤市場はどのように区分されていますか?

当社は、プラスチック用接着剤市場の見通しに関連する様々な分野における需要と機会を説明する調査を実施しました。市場は、技術別、アプリケーション別、樹脂タイプ別、製品形態別、硬化メカニズム別によって分類されています。

プラスチック用接着剤市場は、アプリケーション別にどのように区分されていますか?

アプリケーション別に基づいて、プラスチック用接着剤市場はさらに、包装、建築・建設、自動車、電気・電子機器、履物・皮革、一般消費者向け/DIY、ヘルスケア、その他に細分化されます。 米国国勢調査局のデータによると、2024年の包装出荷額は2,234億米ドルと予測されており、貿易と消費の増加に伴い、柔軟性および硬質プラスチック包装の量が増加するため、包装業界は2035年までに32%の市場シェアを達成する見込みです。米国環境保護庁(EPA)は、消費者製品向けVOC国家排出基準を実施し、溶剤含有量の制限を定めたことで、企業が準拠した接着システムを採用する動きが加速し、2025年までに新しい包装ラインの60%以上が準拠すると予想されています。Henkel AGは、2024年の年次報告書で、食品およびeコマース部門の利益率が一定に保たれる一方で、包装に特化した接着剤事業の拡大に300百万ユーロ以上を投じたことを明らかにしており、企業の資本配分は規模の正当性を証明しています。米国労働統計局のデータによると、包装製造業の労働生産性は2022年―2024年まで毎年2.1%増加すると予測されており、その結果、自動車や建設用途と比較して接着コストが安くなるため、包装用接着剤は構造設計によりコスト優位性を維持しています。アジア太平洋地域は、中国国家統計局が発表した2024年のプラスチック包装生産量8.4%増というデータを基に、地域内の需要を測定しています。

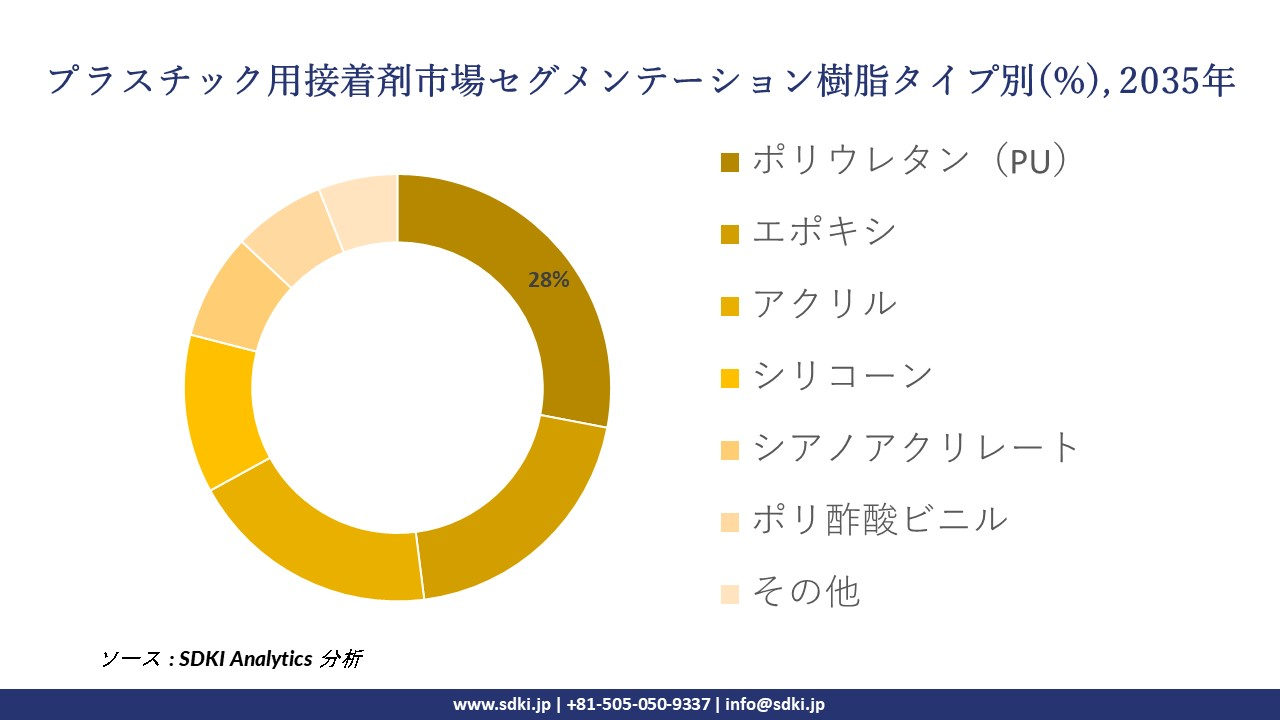

プラスチック用接着剤市場は、樹脂タイプ別によってどのように区分されますか?

さらに、プラスチック用接着剤市場は、樹脂タイプ別に基づいて、ポリウレタン、エポキシ、アクリル、シリコーン、シアノアクリレート、ポリ酢酸ビニル、その他に細分化されています。 ポリウレタン接着剤の市場シェアは、プラスチック同士およびプラスチックと金属の接合ソリューションに対する需要の高まりを示す市場傾向に基づき、複数の基材を接着できる能力があるため、2035年までに28%に達すると予測されています。ヨーロッパ連合のポリウレタンポリマー生産量は2024年に6.2百万トンを超え、年間を通じてポリウレタンポリマー生産による原料供給が確保されています。ECHAは、有害なイソシアネート曝露制限を強化するREACH Annex XVIIの新たな改正(2024年)を承認し、溶剤エポキシがこれらの基準を満たさないのに対し、90%以上の引張強度基準を維持する再配合PUシステムの受け入れを加速させています。3Mは、2024年のForm 10-K報告書でpolyurethane industrial用接着剤の開発に410百万米ドルを割り当て、硬化時間の短縮と幅広い工業用途によるメリットを示していること―、同社の文書は戦略的な焦点を示しています。 PU接着剤は、ドイツ連邦材料研究所(BAM)の試験結果によると、アクリル系接着剤よりも破断伸度が25―35%高く、接合部の破損率を低減し、ライフサイクルコストを削減できるため、技術的な優位性を維持しています。日本の経済産業省(METI)は、2024年のPU接着剤輸出量が5.6%増加すると発表しており、これらの製品に対する国際市場の需要が継続していることを示しています。

以下に、プラスチック用接着剤市場に適用されるセグメントの一覧を示します。

|

親セグメント |

サブセグメント |

|

技術別 |

|

|

アプリケーション別 |

|

|

樹脂タイプ別 |

|

|

製品形態別 |

|

|

硬化メカニズム別 |

|

ソース: SDKI Analytics 専門家分析

プラスチック用接着剤市場の傾向分析と将来予測:地域別市場概況

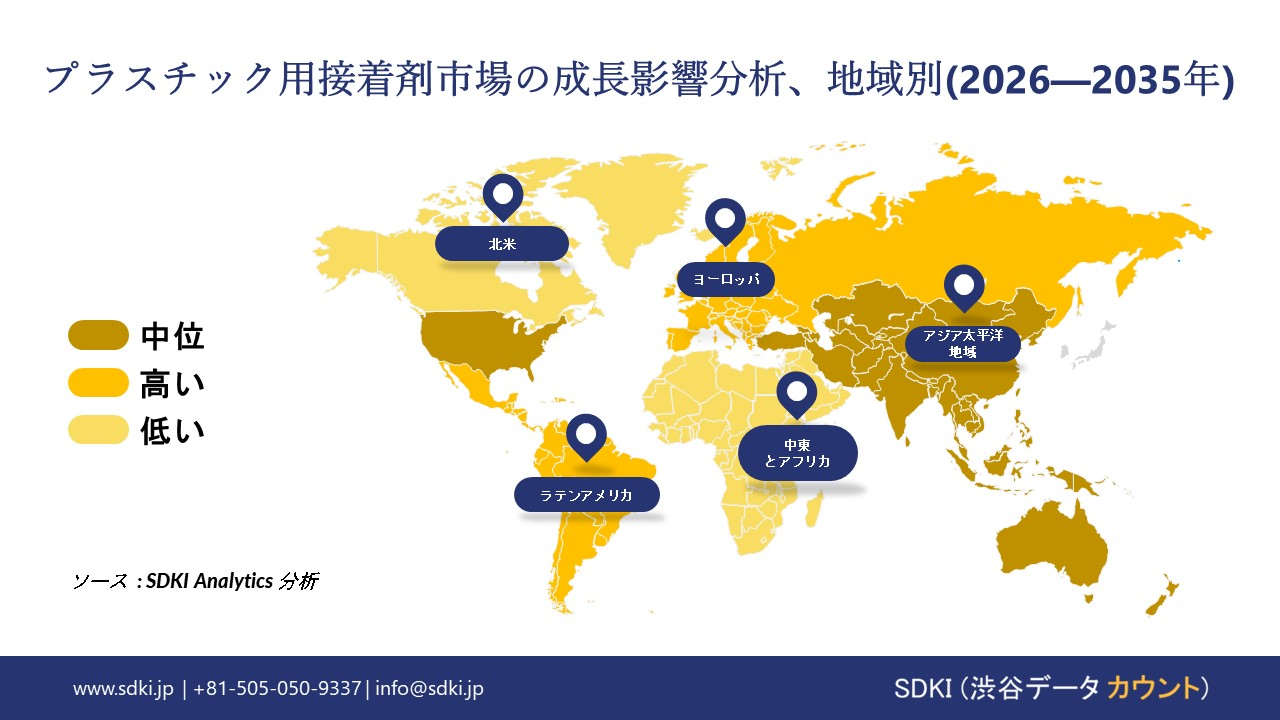

アジア太平洋地域のプラスチック用接着剤市場は、予測期間中、世界市場において最大かつ最も急速に成長する地域になると予想されています。同地域市場は、市場シェア34%以上、年平均成長率(CAGR)5.7%を獲得すると予測されています。電子機器製造業の拡大が、同地域市場の主要な成長要因となっています。

中華人民共和国国務院の報告によると、中国の電子情報製造業の付加価値は、2024年に前年比11.8%増加したことが明らかになりました。

この急速な成長は、この地域が世界的なエレクトロニクス拠点として確固たる地位を築いていることを示しています。半導体、回路基板、民生機器の生産増加に伴い、組み立てや包装に幅広く使用される高性能プラスチック用接着剤の需要が高まっています。

SDKI Analyticsの専門家は、プラスチック用接着剤市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米におけるプラスチック用接着剤市場の市場実績はどうですか?

SDKIの市場調査アナリストは、北米のプラスチック用接着剤市場が予測期間を通じて世界市場で著しい成長を遂げると予測していることを明らかにしました。この市場成長は、同地域における電気自動車の普及拡大によって支えられています。国際クリーン交通評議会の報告によると、米国における電気自動車の販売台数は2024年に1.56百万台に達すると予測されています。

この急速な成長は、消費者がよりクリーンな輸送手段へと移行していることを示しています。接着剤は電気自動車の製造において重要な役割を果たしており、従来の留め具に代わることで車両の軽量化と効率向上に貢献しています。電気自動車の生産増加に伴い、バッテリーシステム、軽量部品、組立工程における高度なプラスチック用接着剤の需要は、この地域全体で今後も大幅に増加していく可能性があります。

プラスチック用接着剤調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、プラスチック用接着剤市場の見通しは、大企業と中小企業といった規模の異なる企業間の市場競争により、細分化されています。調査報告書によると、市場参加者は、製品や技術の発表、戦略的提携、協力、買収、事業拡大など、あらゆる機会を活用して、市場全体の見通しにおいて競争優位性を獲得しようとしています。

プラスチック用接着剤市場で事業を展開している主要なグローバル企業はどれですか?

当社の調査報告書によると、世界のプラスチック用接着剤市場の成長において重要な役割を果たしている主要企業には、 3M、HB Fuller、Sika AG、Avery Dennison、Pidilite Industriesなどが含まれます。

プラスチック用接着剤市場で競合している主要な日本企業はどれですか?

市場見通しによると、日本のプラスチック用接着剤市場の上位5社は、Aica Kogyo Co., Ltd、Cemedine Co., Ltd、Denka Co., Ltd、DIC Corporation、Lintec Corporationなどであります。

この市場調査レポートには、世界のプラスチック用接着剤市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、および主要な市場戦略が含まれています。

プラスチック用接着剤市場における最新のニュースや開発は何ですか?

- 2025年9月、Huntsmanは、包装および産業用途を対象とした、より安全で持続可能な接着剤ソリューションの新シリーズを発表しました。この新製品は、環境に‑優しい接着技術への需要を高め、製品ポートフォリオを拡大し、複数の業界における持続可能な接着システムの導入を加速させることで、プラスチック用接着剤市場を支えます。

- 2024年4月、Shin‑Etsu Chemicalは、新たな市場機会の開拓を目的とした新型接着技術「Shinegrip(シャイングリップ)」の開発を発表しました。本開発は、高性能接着剤分野におけるイノベーションを促進し、新規用途への多角化を支援するとともに、産業分野における高度な接合ソリューションの導入を促すことで、日本のプラスチック用接着剤市場を強化するものです。

プラスチック用接着剤主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

プラスチック用接着剤マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証