ポリエチレンナフタレート市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― アプリケーション別、最終用途産業別、タイプ別、加工技術別及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Mar 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

ポリエチレンナフタレート市場規模

2026―2035年のポリエチレンナフタレート市場の市場規模はどれくらいですか?

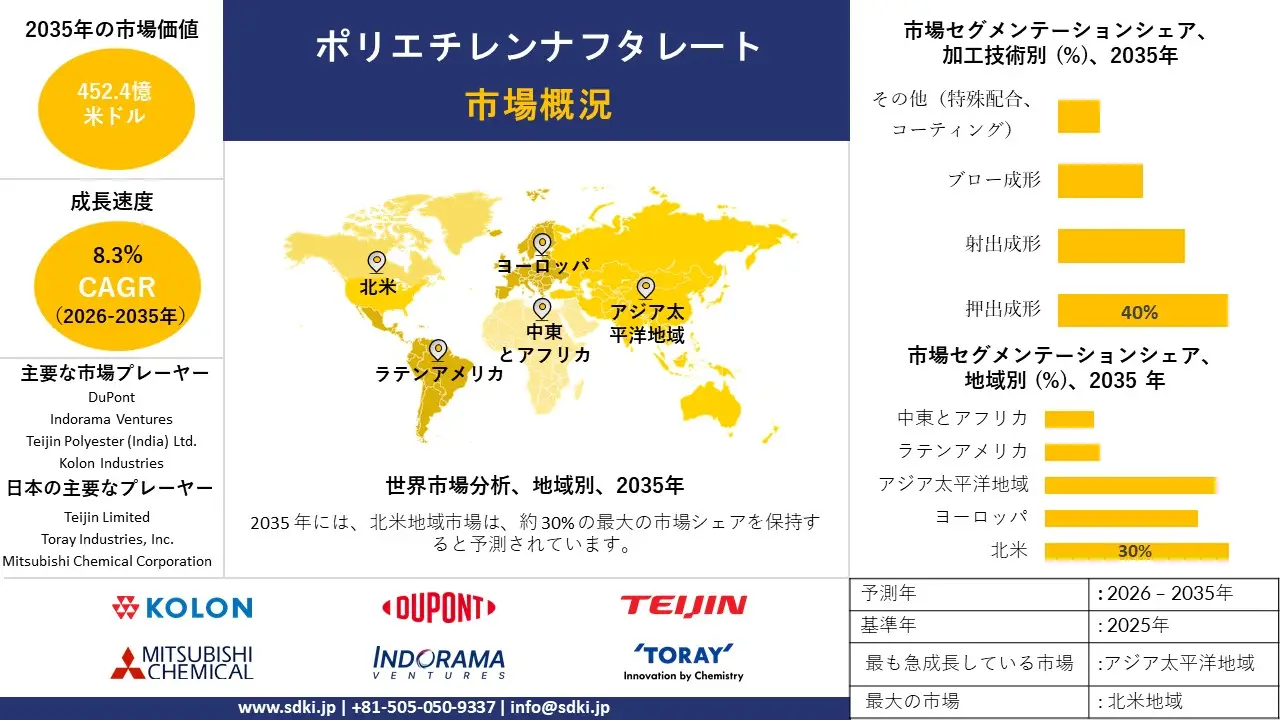

ポリエチレンナフタレート市場に関する当社の調査レポートによると、市場は予測期間(2026―2035年)において年平均成長率(CAGR)8.3%で成長すると予測されています。2035年には、市場規模は452.4億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は195.5億米ドルでしました。

市場シェアの観点から、ポリエチレンナフタレート市場を支配すると予想される地域はどれですか?

ポリエチレンナフタレートに関する当社の市場調査によると、北米市場は予測期間中、約30%の市場シェアを占め、市場を支配し続けると予想しています。一方、アジア太平洋地域市場は8.5%という最も高いCAGRで成長すると予想されており、今後数年間は有望な成長機会が見込まれます。この成長は主に、急速な工業化と都市化、電子機器製造および光学フィルム用途の急増、そして持続可能な包装とプラスチック廃棄物の削減に向けた政府のインセンティブによるものです。

ポリエチレンナフタレート市場分析

ポリエチレンナフタレートとは何ですか?

ポリエチレンナフタレート(PEN)は、ナフタレン-2,6-ジカルボン酸とエチレングリコールから誘導される高性能半結晶性熱可塑性ポリエステルのパイプラインに属します。主にPETの代替品として使用され、耐熱性、酸素/湿気、紫外線に対する優れた耐性を備えています。

ポリエチレンナフタレート市場の最近の傾向は何ですか?

当社のポリエチレンナフタレート市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- 包装用途における優位性 –

PENは従来の多くのポリマーに比べて酸素バリア性および防湿バリア性が大幅に優れているため、ポリエチレンナフタレート(PE)市場における包装業界での急速な普及が顕著です。さらに、リサイクル性と独自の特性により、高級飲料・食品包装用途におけるコンプライアンス遵守において、PEは広く重要な役割を担っています。

これは、ヨーロッパで最も多く使用されている包装ポリマーとしてポリエチレン(PE)がトップの地位を占めていることからも明らかです。Journal of Cleaner Environmental Systemsによると、PEの年間販売量は2023年には4.85百万トンに達すると予想されています。

- 高性能エレクトロニクスへの採用 –

包装用途に加え、PENは熱安定性、寸法安定性、誘電安定性に優れているため、フレキシブルプリント回路基板、ディスプレイ、コンデンサなどの基板および絶縁膜として好まれています。これは、次世代電子部品や再生可能エネルギーシステムのメーカーからポリエチレンナフタレート市場への投資を惹きつけています。

この点に関して、2024年の学術誌では、ポリエステルが5G無線通信およびフレキシブル電子デバイスにおける電磁波吸収の信頼できる候補材料であると指摘されています。したがって、これらの事業の拡大は、この分野の需要を直接的に刺激することになります。

ポリエチレンナフタレート市場は日本の市場プレーヤーにどのような利益をもたらすですか?

日本のプラスチック産業は、ポリエチレンナフタレート(PEN)を含む高機能ポリマーの世界的な需要増加の恩恵を受ける可能性があります。PENは、電子機器、自動車部品、先端包装材などに広く使用されています。日本は関連するPET樹脂を大量に輸入しており、2023年には10.5億米ドルを超える見込みです。これは、国内需要が堅調であることを示しています。

同時に、日本はPENおよびPETベースの材料をアジア市場に輸出しています。2023年には、中国はこれらの製品を日本から79.7百万米ドル以上輸入しました。主な問題点は、日本が輸入ポリマー原料やリサイクルプラスチックに大きく依存しており、それが生産コストの上昇につながっていることです。

これを緩和するため、「プラスチック資源循環法」は、2030年までに国内リサイクルの促進と再生ポリマーの利用拡大を推進しています。また、経済産業省の産業技術政策を通じた政府支援も、新たなイノベーションを奨励するとともに、市場の見通しを改善し、日本のメーカーによる持続可能な生産への投資を可能にしています。

ポリエチレンナフタレート市場に影響を与える主な制約は何ですか?

ポリエチレンナフタレート(PEN)市場が直面している主要な制約の一つは、PETと比較して生産コストが高いことです。これは、高価な原材料とエネルギー集約型の加工工程に起因しています。このコスト差は、特に価格に敏感な用途における大規模な導入を制限し、市場全体の見通しを悪化させています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

ポリエチレンナフタレート市場レポートの洞察

ポリエチレンナフタレート市場の将来の見通しはどのようなものですか?

SDKI Analyticsの専門家によると、ポリエチレンナフタレート市場の世界シェアに関連するレポートの洞察は以下の通りです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

8.3% |

|

2025年の市場価値 |

195.5 憶米ドル |

|

2035年の市場価値 |

452.4憶米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

ポリエチレンナフタレート市場はどのように区分されていますか?

ポリエチレンナフタレート(PEN)市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、アプリケーション別、最終用途産業別、タイプ別、加工技術別にセグメント化されています。

ポリエチレンナフタレート市場はアプリケーション別によってどのように区分されていますか?

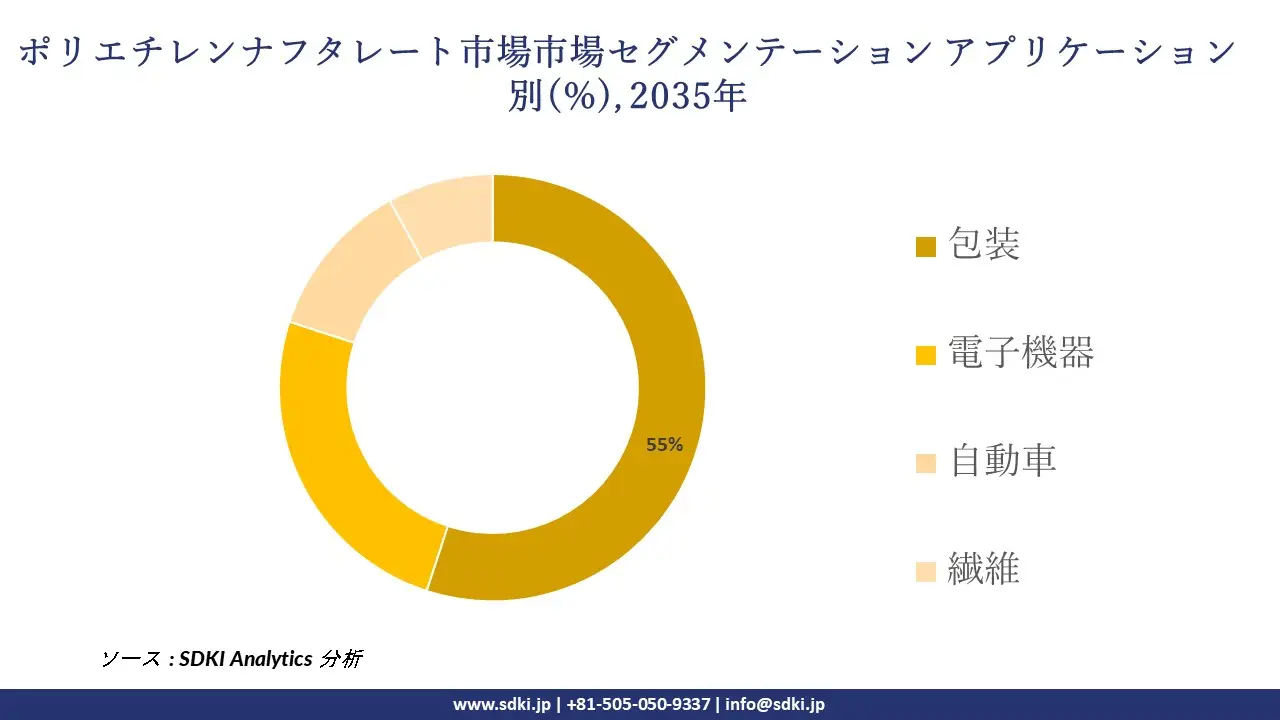

ポリエチレンナフタレート市場レポートによると、アプリケーションは包装、電子機器、自動車、繊維のサブセグメントに焦点を当てた重要な市場セグメントとして認識されています。

したがって、予測期間中、ポリエチレンナフタレートは優れたガスバリア性、透明性、リサイクル性を備えており、食品や飲料の保存期間を延長するのに役立つため、包装用途が55%の市場シェアで主要なアプリケーションになると予想されます。

世界的な飲料消費の増加と厳格な包装規制が、この市場を牽引しています。さらに、米国環境保護庁(EPA)の報告によると、2018年には82.2百万トンに上る都市固形廃棄物の大部分を包装が占めており、これは包装需要の規模と持続可能な素材への規制の焦点を浮き彫りにしています。

ポリエチレンナフタレート市場は加工技術別によってどのように区分されていますか?

加工技術別の観点から基づいて、ポリエチレンナフタレート市場は、押出成形、射出成形、ブロー成形、その他の娘セグメントに基づいてさらに細分化できます。

したがって、押出加工技術は、包装や電子機器にさらに適用されるフィルムやシートの製造に使用されるため、40%の市場シェアでトップになると予想されています。

さらに、電子機器および包装分野におけるPENフィルムの需要の高まりにより、押出成形が市場を牽引する要因となっています。当社の調査アナリストは、プラスチックおよびポリマーの押出成形は先進的な製造業において重要な役割を担っており、その中でも押出成形は最もエネルギー効率が高く、広く採用されているプロセスの一つであると指摘しています。

以下は、ポリエチレンナフタレート(PEN)市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

アプリケーション別 |

|

|

最終用途産業別 |

|

|

タイプ別 |

|

|

加工技術別 |

|

ソース: SDKI Analytics 専門家分析

ポリエチレンナフタレート市場の傾向分析と将来予測:地域市場見通し概要

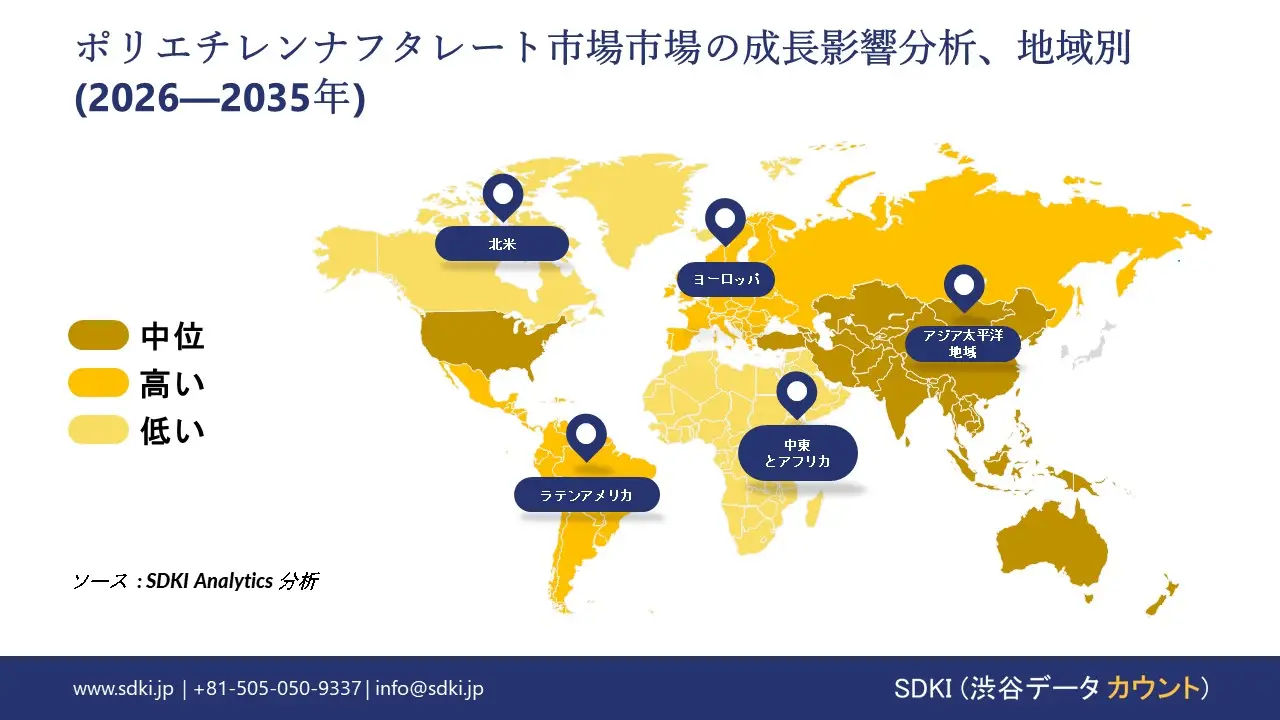

アジア太平洋地域のポリエチレンナフタレート(PEN)市場は、プラスチックの生産と使用を支配している中国の強力な産業需要により、予測期間内に8.5%のCAGRで最も速い成長市場を維持しながら急速に成長しています。

OECDの2025年報告書によると、ASEAN+3地域におけるプラスチック使用量は約1億5,200万トンで、その大部分を中国が占め、残りは日本と韓国が占めています。これは、PENなどの先端ポリマーに対する川下需要が堅調であることを示しています。

SDKI Analyticsの専門家は、ポリエチレンナフタレート市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米におけるポリエチレンナフタレート市場の市場パフォーマンスはどうですか?

北米のポリエチレンナフタレート(PEN)市場は着実に成長しており、予測期間中は30%という最大の市場シェアを維持しています。この成長は、自動車、電子機器、包装分野における先進的なポリマーの利用を支える、大規模で着実に成長を続けるプラスチック産業の恩恵を受けています。

当社の分析によると、2023年の米国のプラスチック樹脂生産量は約1,300億ポンドと予想されており、PENなどの高性能ポリマーの需要を反映した堅調な材料生産を示しています。これが市場見通しを押し上げています。

ポリエチレンナフタレート調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、ポリエチレンナフタレートの市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートによると、市場関係者は、製品・技術の投入、戦略的提携、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしています。

ポリエチレンナフタレート市場で事業を展開している世界有数の企業はどれですか?

当社の調査レポートによると、世界のポリエチレンナフタレート市場の成長に重要な役割を果たしている主な主要企業には、DuPont、Indorama Ventures、Teijin Polyester (India) Ltd、Kolon Industries、Toray Plastics (Malaysia) SDN.BHD.などが含まれています。

ポリエチレンナフタレート市場で競合している日本の主要企業はどれですか?

市場見通しによると、日本のポリエチレンナフタレート市場における上位5社は、Teijin Limited、Toray Industries, Inc、Mitsubishi Chemical Corporation、Sumitomo Chemical Co., Ltd、Toyobo Co., Ltdなどです。

市場調査レポート研究には、世界的なポリエチレンナフタレート市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

ポリエチレンナフタレート市場における最新のニュースや開発は何ですか?

- 2025年1月、Kolon Industriesは、世界市場における地位強化のため、ベトナムにおけるタイヤコードの生産能力拡大計画を発表しました。同社は、新たな熱処理施設の増設に約300億ウォンを投資する予定です。

- 2024年12月、Mitsui Chemicals, Idemitsu KosanとSumitomo Chemical、住友化学の3社は、住友化学の日本におけるポリプロピレン(PP)事業と直鎖状低密度ポリエチレン(LLDPE)事業をプライムポリマーに統合することで最終合意しました。

ポリエチレンナフタレート主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

ポリエチレンナフタレートマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証