ポリオレフィンパイプ市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 材質別、アプリケーション別及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Feb 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

ポリオレフィンパイプ市場規模

ポリオレフィンパイプ市場に関する当社の調査レポートによると、市場は予測期間(2026~2035年)において年平均成長率(CAGR)5.5%で成長すると予測されています。2035年には、市場規模は480.7億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は282.6億米ドルでしました。

ポリオレフィンパイプに関する当社の市場調査によると、現在市場シェアが最大規模を占めるアジア太平洋地域は、予測期間中に約42%の市場シェアを維持すると予想されます。また、最も高いCAGRで成長すると予想されるアジア太平洋地域市場は、今後数年間、有望な成長機会を示すことが見込まれます。この成長は、主にインフラ投資の増加と急速な都市化によって推進されています。

ポリオレフィンパイプ市場分析

ポリオレフィンパイプは、ポリエチレンやポリプロピレンなどのオレフィン系ポリマーから製造されるプラスチック製配パイプ製品で、液体またはガスの輸送用に中空形状に成形されます。製造には押出成形法が用いられ、均一な肉厚と材料の完全性を備えた連続した長さのパイプが得られます。さらに、ポリマー構造は耐腐食性、耐薬品性、耐疲労性に優れているため、長寿命と低メンテナンス性が求められる用途に選ばれています。当社のポリオレフィンパイプ市場分析調査レポートによると、以下の市場傾向と要因が市場成長の貢献なると予測されています。

- 非腐食性材料を使用した既存の水道インフラの交換の増加-

当社の調査レポートで指摘されているように、既存の水道インフラの更新が加速していることで、ポリオレフィンパイプの短期的な需要急増ではなく、長期的な調達の底堅さが生まれています。その好例が米国です。米国環境保護庁は、システムの信頼性を維持するために、今後20年間で62.5億米ドルの飲料水インフラ投資が必要だと特定しており、その最大のコスト要因はパイプの更新です。一方、ヨーロッパでは、ユーロスタットのデータによると、ヨーロッパ連合(EU)全体の配水パイプの25%以上が40年以上経過しており、当初の設計寿命をはるかに超えています。そのため、ポリオレフィンパイプの大きな需要底堅さを生み出す可能性があります。

さらに、アジア開発銀行は、南アジアと東南アジア全体で、2020年代末までに都市水道インフラの改修に550億米ドル以上が必要になると予測しています。さらに、老朽化した金属製配パイプ網の代替として、プラスチック製配パイプシステムがますます注目を集めています。地域全体の政府によるインフラ監査では、金属製パイプラインが引き続き高リスク資産に分類されており、この移行を後押ししています。市場見通しの観点から見ると、サプライヤー間の連携がこの推進力をさらに強化しており、LyondellBasell Industriesなどの企業は、Form 10-Kの提出書類において、インフラ用途がポリオレフィンの最終用途として最も急速に成長していると述べています。

- ガス供給ネットワークの拡張には、柔軟で漏れにくい配パイプシステムが必要です-

当社の調査レポートでは、ガス配給網の拡大に伴い、柔軟で漏れにくい配パイプシステムの必要性が高まっていることが示されています。例えば、米国エネルギー情報局(EIA)は、天然ガス配給パイプラインの全長がこの10年間で11%以上増加し、現在も拡張プログラムが進行中であることを確認しています。こうした拡張プログラムは、ポリオレフィンパイプの調達と導入の新たな機会を生み出しています。

さらに、ポリオレフィンパイプ、特にPE100は、柔軟性、接合部の完全性、耐震性の高さから、ガス配パイプ用途として承認されています。一方、アジアでは、インド石油天然ガス省の報告によると、都市ガス配給網(CGD)が最近630以上の地区に拡大し、安全性の観点からラストマイル配送にはプラスチックパイプの使用が義務付けられています。このように、ポリオレフィンパイプの販売業者やメーカーにとって、市場見通しは好ましい状況にあります。

ポリオレフィンパイプ市場において、日本の国内企業はポリオレフィンパイプの輸出に関してどのようなメリットを享受できるのか?

SDKI市場見通しによると、ポリオレフィンパイプ市場は、輸出バリューチェーン全体を通じて日本の市場プレーヤーにとって戦略的な機会を提供しています。その年、日本は約2.31百万キログラム(約11.67百万米ドル相当)の硬質ビニールチューブを輸出しました。そのほとんどは中国、香港、ベトナム向けであり、これらの貿易ルートが長年にわたり確立されていることを示しています。一方、ポリプロピレン製の類似品の輸入はわずか23,850米ドルで、そのほとんどはインドネシア、韓国、中国から輸入されています。これらの流れは、現地の需要が堅調に推移していることを示唆しています。しかし、生産者がより洗練された高級品へとシフトすれば、ビジネスチャンスが広がります。

日本関税第39章に基づき、HS3917.21、3917.22、3917.32といった明確な関税コードは、企業の貿易戦略策定を支援するとともに、EPAやCPTPPといった協定による優遇措置の獲得にもつながり、輸出の経済的実現可能性を高めます。日本の明確な貿易実績、体系的な関税制度、そして的を絞った調査データは、日本企業が特にASEAN諸国において、硬質プラスチックパイプの輸出を拡大する上で役立っており、慎重な分析に基づく着実な進展が見られます。市場参入には時間がかかりますが、成果は突発的な行動ではなく、着実な準備によってもたらされます。

市場の制約

当社の調査レポート「異なる規制枠組み(ヨーロッパはISO、米国はUL、日本はJIS)によると、統一性は失われています。こうした分断により、新規市場が出現するたびに新たな試験や認証が必要になる可能性があります。規制遵守のための再設計は研究予算を圧迫し、製品が顧客に届くまでの期間が長くなります。企業によっては、現地に合わせて製品を調整するところもあれば、特定の分野を全く無視するところもあります。他の分野では世界的な基準が存在するのに、日本ではそうではありません。例えば、日本の建築基準法は、欧米諸国とは異なる基準を踏襲しています。規制遵守のための支出は高額になることが多く、米国ではUL認証に200,000米ドルから500,000米ドルかかる場合があります。一方、アフリカの規制を満たすには、収入の15-20%の追加費用がかかる可能性があります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

ポリオレフィンパイプ市場レポートの洞察

SDKI Analyticsの専門家によると、ポリオレフィンパイプ市場の世界シェアに関連するレポートの洞察は以下の通りです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

5.5% |

|

2025年の市場価値 |

282.6憶米ドル |

|

2035年の市場価値 |

480.7憶米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

ポリオレフィンパイプ市場セグメンテーション

ポリオレフィンパイプ市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を材質別とアプリケーション別にセグメント化しました。

材質別に基づいて、ポリオレフィンパイプ市場はポリエチレン(PE)パイプ、ポリプロピレン(PP)パイプ、プラストマーパイプおよびその他に分割されています。米国国勢調査局の報告書によると、ポリエチレン(PE)パイプは2035年までに市場シェアが48%に達すると予測されています。2023年のプラスチック製パイプと継手の出荷額は214億米ドルを超えており、PEは耐腐食性と柔軟性に優れているため、水道・ガスインフラの主要材料となっています。

規制の姿勢は市場の支柱の1つであり、米国環境保護庁(EPA)の安全飲料水法の基準では、流通に耐腐食性材料の使用を義務付けているため、間接的にPEが有利になり、2030年までに50億ドル以上の費用がかかると予想されるそのような材料の交換を求める州レベルの訴訟に拍車をかけています。企業の開示は、この割り当てを裏付けています。たとえば、シェブロンフィリップスケミカルの2024年のフォーム10-Kのレポートでは、ポリマー成長資本支出の60%以上がPE樹脂の生産能力をサポートしており、これは下流のパイプの需要の安定性を反映しています。技術的には、米国運輸省(2022)が引用したISO 4427テストによると、PEパイプの耐用年数は50年以上と言われており、金属パイプよりも多く使用され、ライフサイクル全体を通じて25〜30%コストが低くなる理由の1つです。 2024年のアジア太平洋地域の政府水インフラ予算は1,800億米ドルを超え、これにより同地域は世界規模の量的リーダーシップを固めただけでなく、世界市場における主要プレーヤーの地位も確立しました。

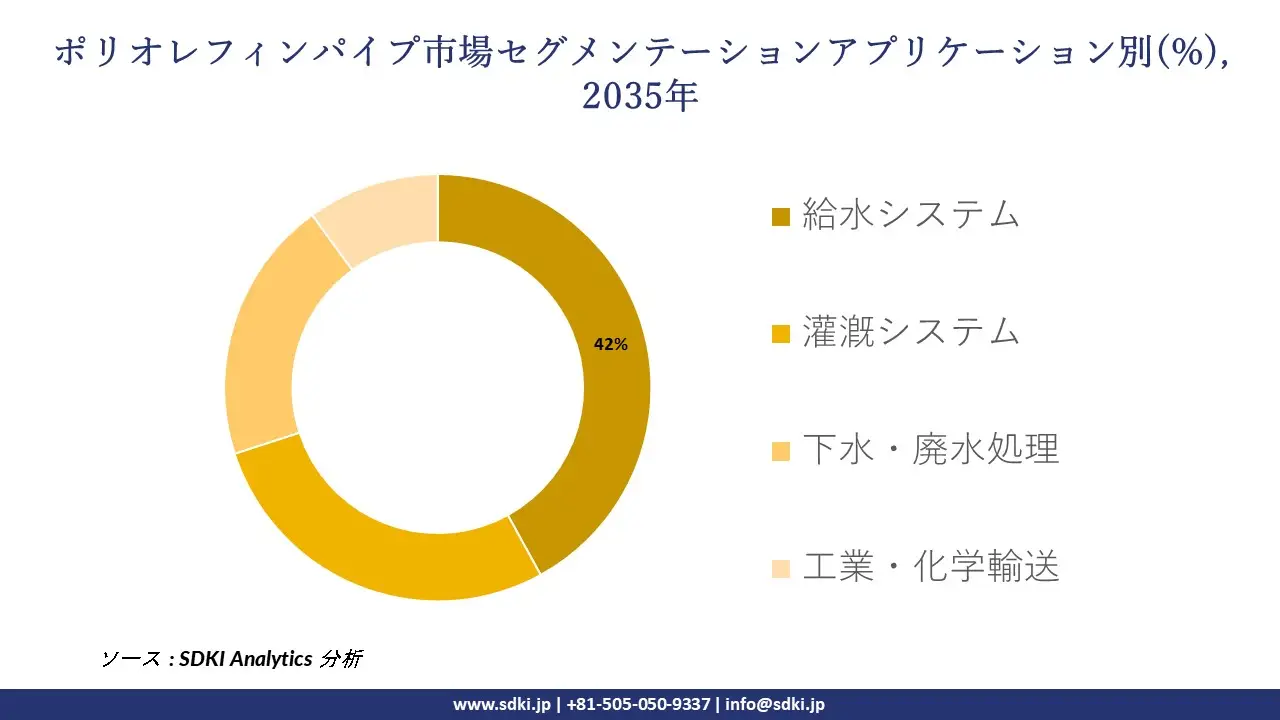

さらに、ポリオレフィンパイプ市場は、アプリケーション別に基づいて、給水システム、灌漑システム、下水・廃水処理、工業・化学輸送に分割されています。米国環境保護庁(EPA)は、2023年には鉛配パイプが9.2百万本に達すると予測しており、連邦政府が資金提供する交換プログラムによるPEパイプへの代替が加速していることから、給水システムは2035年までに市場シェア42%に達すると推定されています。

この優位性は規制によって確固たるものになっています。米国の超党派インフラ法では鉛パイプの交換を義務付けており、この目的に150億米ドルが特別に割り当てられているため、自治体の調達におけるポリオレフィンの需要が保証されています。企業の投資はこのメッセージと一致しています。LyondellBasell Industriesは2024年度年次報告書で、水道インフラ用途が複数年にわたる自治体契約に支えられたPEパイプ樹脂の最速の成長最終用途であることを明らかにしました。経済面では、EPAのさまざまな種類のパイプのトック分析(2022年)によると、水道システムにおけるPEパイプはダクタイル鋳鉄パイプと比較してメンテナンスと漏水の損失を20%以上削減し、公共事業体が無収水目標を達成できるようにしています。地域的には、インドのJal Jeevan Missionは2024年までに総支出が450億米ドルに達し、長期的な量的需要の拠点を確立しました。

以下は、ポリオレフィンパイプ市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

材質別 |

|

|

アプリケーション別 |

|

ソース: SDKI Analytics 専門家分析

ポリオレフィンパイプ市場の傾向分析と将来予測:地域市場展望概要

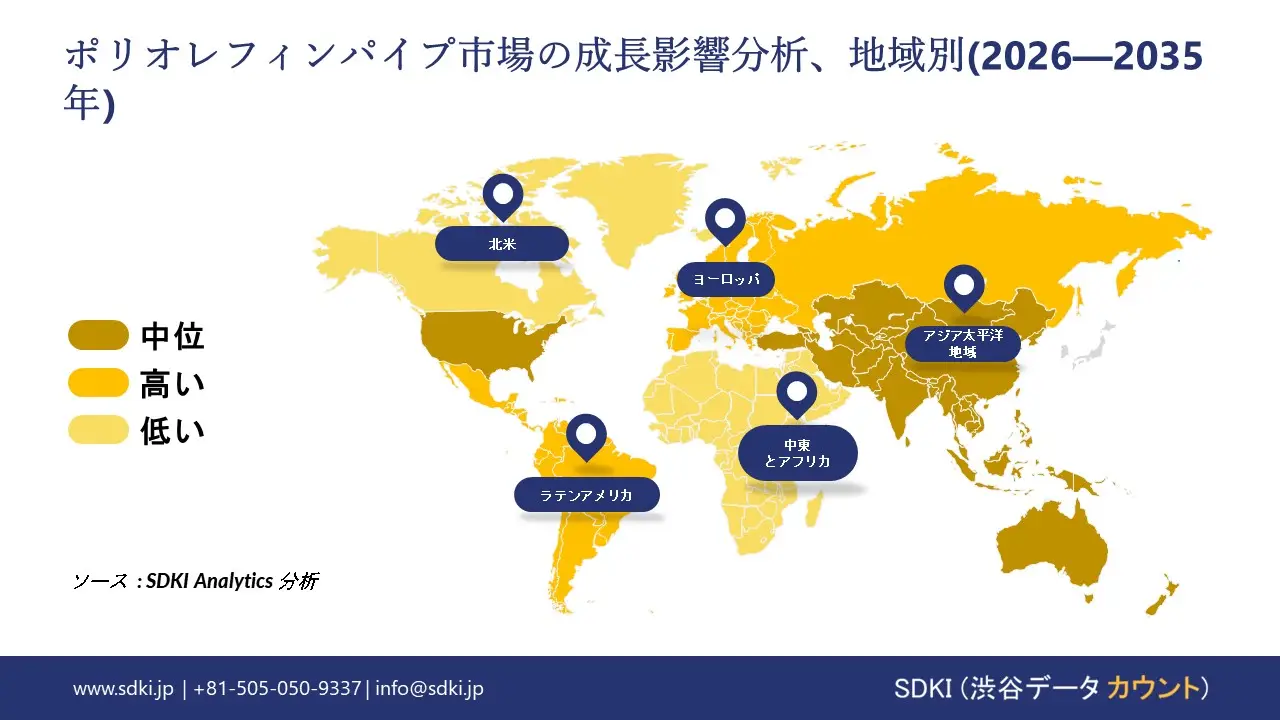

アジア太平洋地域のポリオレフィンパイプは、世界市場で42%を超える圧倒的な市場シェアを獲得し、主導的な地位を確保すると予想されています。また、予測期間を通じて6.2%のCAGRで成長し、世界市場で最も急速な成長を遂げる地域となることが予想されています。この市場の成長は、公共水道網の拡張拡大に支えられています。

インドの報道情報局の報告によると、インドではジャル・ジーヴァン・ミッションにより2024年までに農村部の家庭の蛇口接続数が15.19クロール世帯を超え、給水に使用されるプラスチックパイプの需要が加速していることが判明しました。

同時に、中華人民共和国国務院の報告書によると、水資源総量は3.11兆立方メートルに達し、長期平均を約12.7%上回ったとされており、効率的な水輸送と貯水への関心が高まっています。また、各戸給水設備の拡大と水資源パイプ理プロジェクトが相まって、地域全体の水道パイプ需要の持続的な維持を支えています。

SDKI Analyticsの専門家は、ポリオレフィンパイプ市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

SDKI市場調査アナリストの調査によると、北米のポリオレフィンパイプ市場は予測期間を通じて世界市場において大幅な成長を遂げると予想されています。この市場の成長は、堅調な越境需要によって牽引されています。

世界統合貿易ソリューションの報告によると、2024年にカナダは世界中に約6,082,370kgの硬質プラスチックチューブとパイプを出荷し、そのうち約5,525,620kgが米国に輸出されたことが判明しました。

これは、米国のインフラ、住宅修理、公共事業プロジェクトがカナダから積極的にパイプ供給を引き揚げていることを示しています。南下する輸出の割合が高いことは、請負業者と販売業者による安定した調達を反映しており、両国における生産、物流活動、そして設備利用の継続を促進しています。

ポリオレフィンパイプ調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査によると、ポリオレフィンパイプの市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートによると、市場プレーヤーは、製品・技術の投入、戦略的提携、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしています。

当社の調査レポートによると、世界のポリオレフィンパイプ市場の成長において重要な役割を果たしている主要企業には、Advanced Drainage Systems, Inc.、AGRU Kunststofftechnik GmbH、GF Piping Systems、Chevron Phillips Chemical Company LLC、WL Plastics Corp.などが含まれます。また、市場展望によると、日本のポリオレフィンパイプ市場における上位5社はKubota Chemix Co.、Ltd.、 Toriik Co.、Ltd.、Shimamura Kasei Co.、Ltd.、 Yasaka Chemical Industri Co.、 Ltd.、 Japan PE Pipe Systems Associationなどです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業概要、最近の傾向、主要な市場戦略が含まれています。

ポリオレフィンパイプ市場ニュース

- 2025年12月、Mitsui Chemicalsは、配パイプ用途における耐久性と環境性能を支えるイノベーションに焦点を当てた先端材料の新たな開発を発表しました。この進歩は、高性能ポリマーを建設・公益事業分野に統合することで、日本のポリオレフィンパイプのエコシステムを強化し、持続可能性とレジリエンスを通じた長期的な成長を支えます。

- 2024年9月、Borealisはウィーンにケミカルリサイクルプラスチック製の飲料水用圧力パイプを設置すると発表しました。これは循環型経済ソリューションへの一歩となります。このイノベーションは、持続可能なインフラの促進と配水システムにおけるリサイクル材料の需要喚起を通じて、ポリオレフィンパイプ市場を強化します。

ポリオレフィンパイプ主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

ポリオレフィンパイプマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証