郵便自動化システム市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 技術別、コンポーネント別、アプリケーション別、最終用途別及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Feb 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

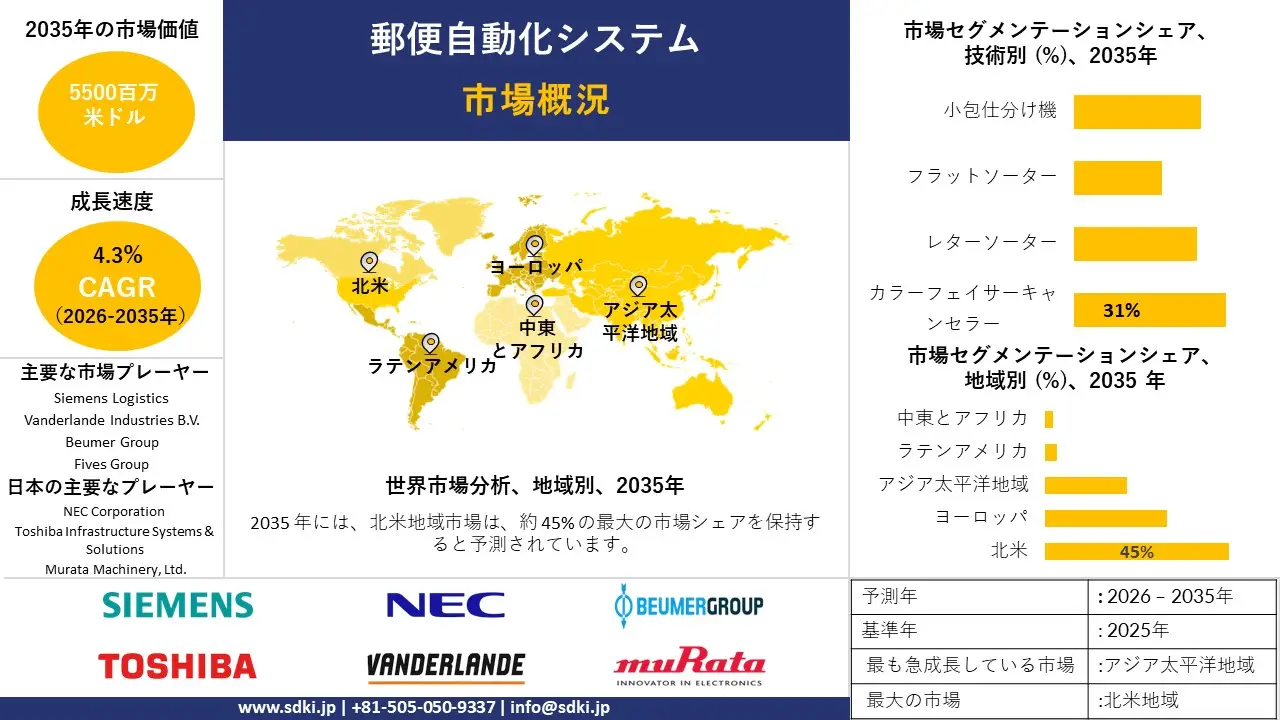

郵便自動化システム市場規模

郵便自動化システム市場に関する当社の調査レポートによると、市場は予測期間(2026-2035年)において年平均成長率(CAGR)4.3%で成長すると予想されています。2035年には、市場規模は約5500百万米ドルに達すると見込まれています。しかし、当社の調査アナリストによると、基準年の市場規模は約3600百万米ドルでしました。

郵便自動化システムに関する当社の市場調査によると、北米市場は予測期間中、約45%の市場シェアを占め、現在も圧倒的なシェアを維持すると予想されます。一方、アジア太平洋地域市場は最も高いCAGRで成長することが見込まれ、今後数年間は有望な成長機会が見込まれます。この成長は、主にeコマースセクターの拡大と急速な都市化によるものです。

郵便自動化システム市場分析

郵便自動化システムとは、従来は手作業で行われていた郵便物の取り扱いを機械化するために用いられる、機械、ソフトウェア、および制御プロセスの組み合わせを指します。郵便施設内を移動する手紙や小包の仕分け、スキャン、宛名記入、ルーティング、追跡といった機能を網羅しています。これらのシステムは、手作業による介入ではなく自動化されたワークフローを利用することで、大量の業務における処理速度を向上させます。当社の郵便自動化システム市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因として貢献すると予測されています。

- 国営郵便事業者による大規模な戦略的資本投資-

当社の調査レポートでは、郵便自動化は、自動化技術に資金を提供する大手郵便事業者による大規模なインフラ投資計画によって推進されていることが明らかになっています。この傾向の最前線に立つのは、米国郵便公社(USPS)の10カ年改革計画「Delivering for America(アメリカのために配達)」です。この計画では、自動化の取り組みの中核となる小包仕分け機や情報システムを含む、配達、処理、小売業務全体に4.0億米ドルの投資が求められています。本調査レポートの執筆時点で、USPSはこの計画に基づき、既に348台の新しい自動小包仕分け機を購入・導入し、1日あたりの小包処理数を70百万個に増加させています。

太平洋の向こう側では、中国郵政は中国国家郵政局傘下の国営企業であり、中国の第14次五カ年計画(2021~2025年)における国家運輸・物流近代化の優先課題の一つとなっています。同社は輸送網の統合と物流システムのアップグレードを重視しており、自動化導入に有利なエコシステムを構築しています。さらに、USPSの計画から得られる定量的な証拠は、自動化機器の導入と処理能力の向上を示しており、中国の政策は自動化を含む郵便インフラのアップグレードを強く支持しています。したがって、大手郵便事業者がインフラ近代化に数十億米ドルを公に投資することを約束し、その資金が高処理能力の仕分け機、スキャナー、処理システムに直接流れ込むことで、自動化が構造的な成長ドライバーとして確固たるものになれば、市場見通しは好転する可能性があります。

- デジタル顧客および物流プラットフォームと自動化の統合-

当社の調査レポートでは、包括的な業務近代化の一環として、郵便自動化システムがデジタル配送、追跡、そして物流プラットフォームとの連携を強化していることが示されています。例えば、インド郵便の業務改革には、郵便・小包最適化プロジェクトの一環として、標準化されたワークフローとリアルタイム追跡システムを自動小包仕分け機と統合することが含まれています。この統合により、物理的な自動化と、eコマースや金融機関向けのデジタルAPI対応サービスが連携され、自動化システムがより広範なデジタル物流エコシステムの一部となっていることが示されています。

米国では、USPSの自動仕分けサービスの拡張は、追跡精度と顧客可視性を向上させるデジタルスキャン機能と連携しており、自動化された機器の出力をデジタルサービスのパフォーマンス指標に直接結び付けるシステムとなっています。したがって、市場の見通しはハードウェアの調達によって形作られます。つまり、そのハードウェアをリアルタイムのデジタル物流ワークフローに組み込むことが重要になります。郵便事業者が自動化システムをeコマースインターフェース、データ駆動型追跡、APIインフラストラクチャと連携させると、自動化の役割はサービス提供パフォーマンスの中心となり、その戦略的重要性と市場需要は世界中で倍増します。

日本の国内企業にとって、郵便自動化システム市場の収益創出ポケットは何ですか?

SDKIの市場展望によると、郵便自動化システム市場は、国内バリューチェーン全体にわたる日本の市場プレーヤーにとって戦略的な機会を提供しています。郵便業務が物流、デジタル化、そして自動化サービスの提供と交差することで、市場は大きな影響力を持つようになっています。2024年度も国内郵便事業は依然として大きな規模を維持しています。125.4億米ドル通の手紙がネットワーク上を流通する中、日本郵便はより厳格なシステムを必要とする国内郵便物の流れに直面していました。小包は43.4億米ドル個に達し、既に逼迫していた物流体制にさらなる負担がかかりました。このような大量の負荷に対応するには、効率性の向上が不可欠でしました。自動化ツールは、付加的な機能ではなく、日常業務の一部として導入されました。

地域における収益源としては、日本郵便および地域物流企業とのB2Bサービス契約が挙げられます。これらの契約は、郵便物・小包の仕分け、追跡、経路最適化システムの高度化を目的としています。日本郵便の2025年度決算報告書には、自動小包処理端末への投資、ラベル自動作成アプリの導入、AIを活用した経路計画の導入などが盛り込まれています。これは、サービスの自動化強化に注力していることを示しています。

デジタルシステムへの政府による推進の下、工場や輸送ネットワークにおける自動化プロセスが広がっています。経済産業省の最近の産業レビューのデータは、スマート物流システムの構築と並行して機械投資が増加していることを示しています。こうした数字は静かな基準となり、資金配分に影響を与えています。近隣の企業は、間接的ではあっても優位に立つことができます。傾向は、機械を多用する工場と、迅速な配送ネットワークを示唆しています。データは、ほとんど気づかれることなくインフラへと変化しています。

システム統合のためのB2B契約、そして郵便近代化政策に基づくB2G契約は、自動化ソリューションの統合と郵便ネットワークの更新を促進しています。機器設置後のサービスプランからも収入が生まれています。人々が手紙や荷物を送ることは依然として行われているため、需要は依然として堅調です。

市場の制約

当社の調査レポートによると、郵便自動化システム市場への参入は、経済的なハードルという障壁に直面しています。高速仕分け機、コンベア、OCRシステム、ロボットモジュール、AI搭載ソフトウェアには、多額の先行投資が必要であり、これは小規模な郵便事業者の年間予算をしばしば超過します。初期購入に加え、高度なシステムに対応するための電気設備やIT設備のアップグレードが必要となるため、設置と統合に要するコストは30~40%も増加します。高コストは現地企業の導入を阻み、ベンダーは価格と価値を天秤にかけることを余儀なくされています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

郵便自動化システム市場レポートの洞察

SDKI Analyticsの専門家によると、郵便自動化システム市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

2026~2035年のCAGR |

4.7% |

|

2025年の市場価値 |

3600百万米ドル |

|

2035年の市場価値 |

5500百万米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

郵便自動化システム市場セグメンテーション

当社は、郵便自動化システム市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、技術別、コンポーネント別、アプリケーション別、最終用途別にセグメント化されています。

技術別に基づいて、郵便自動化システム市場は、カラーフェイサーキャンセラー、レターソーター、フラットソーター、小包仕分け機に分割されています。2035年までに、カラーフェイサーキャンセラーシステムは市場シェアの31%を占めると予想されています。これは主に、米国郵政公社が2023年に12.7億通以上の手紙を処理すると発表したことで、手作業による処理を40%以上削減する高速なフェーシングおよびキャンセリングの自動化のニーズが高まっていることが要因です。規制のサポートは、2019年に改訂された米国郵政公社(USPS)のインテリジェントメールバーコード(IMb)規格によってさらに強化され、自動消印およびバーコード配置が義務付けられ、その結果、米国の処理工場全体で毎年12億米ドルを超える資本コンプライアンス投資につながります。

同社は公式には認めていないものの、ピツニーボウズがセンドテック・ソリューションズの収益のうち180百万米ドル以上が郵便処理ハードウェア関連であることを公表したことで、間接的にこの事実が証明されました。大手郵便事業者は、追加料金のペナルティを回避するため、99.5%以上の精度で消印処理することに注力しています。技術面では、CFCシステムは1時間あたり36,000通の処理能力を持つのに対し、手作業によるワークフローでは1時間あたりわずか6,000通の処理能力にとどまっています。そのため、UPUはこのシナリオを、大量郵便ネットワークにおける運用コストの長期的な削減が2035年まで続くことと関連付けています。

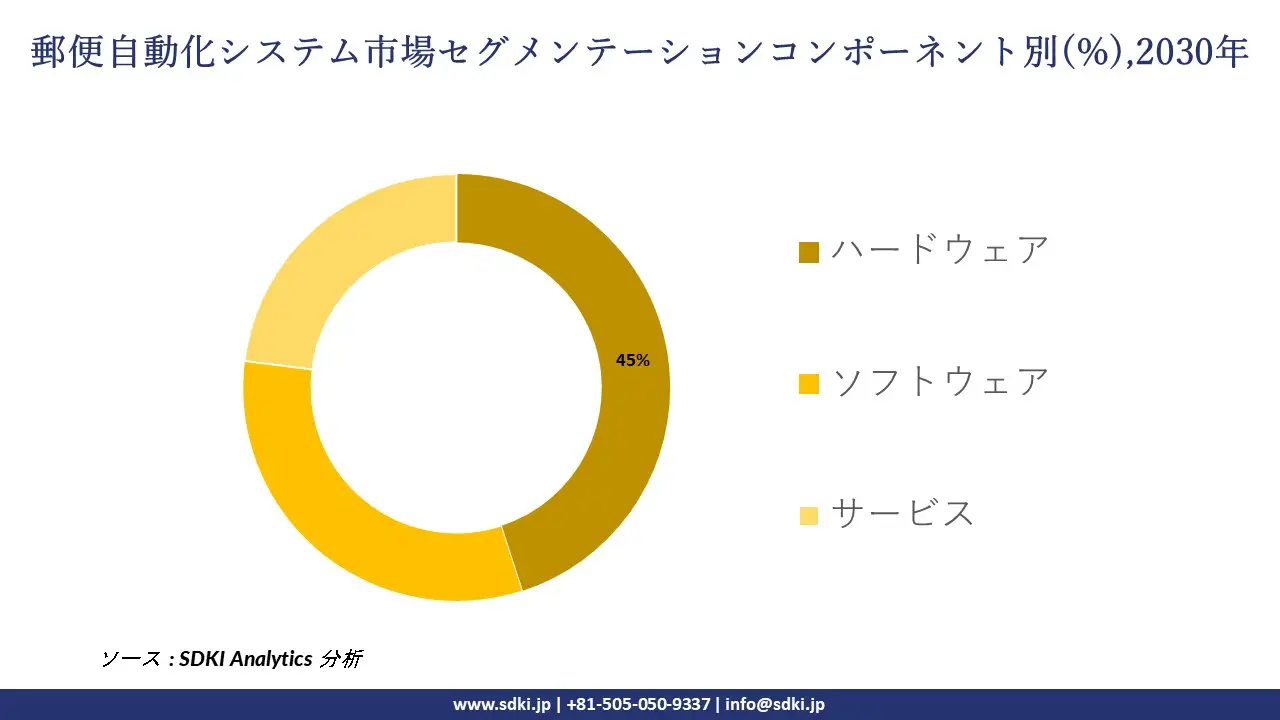

さらに、郵便自動化システム市場は、コンポーネント別に基づいてハードウェア、ソフトウェア、サービスに分割されています。ハードウェアは2035年までに市場シェアの45%を占めると予想されています。この予測は、米国国勢調査局が2024年の産業機械販売額を864.0億米ドルと推定したという事実に基づいています。これは、現在も継続している資本投資を反映しており、これはソフトウェアだけでは代替できません。規制の影響は、2022年に改訂されたOSHA機械安全基準に起因しており、これにより郵便事業者は最新機器への切り替えを促され、連邦政府施設全体で9億米ドルを超える費用がかかるハードウェアのアップグレードを目的とした複数年にわたるプログラムにつながっています。企業投資はこの優位性を裏付けるものであり、シーメンス・ロジスティクスは2024年度年次報告書で、ハードウェアプラットフォームが物流自動化収益の60%以上を占め、仕分け機製造能力への年間3億ユーロを超える設備投資がそれを補完していると開示しています。実際、郵便局 (USPS) によるハードウェアの進歩は大幅なコスト削減につながっており、同社のエンジニアリング データによると、自動仕分け装置により 2035 年まで継続的かつ高スループットの運用が可能になり、小包 1 個あたりの処理コストが 1.05 米ドルから 0.62 米ドルに下がる可能性があるとのことです。

以下は郵便自動化システム市場に該当するセグメントのリストです。

|

サブセグメント |

|

|

技術別 |

|

|

コンポーネント別 |

|

|

アプリケーション別 |

|

|

最終用途別 |

|

ソース: SDKI Analytics 専門家分析

郵便自動化システム市場の傾向分析と将来予測:地域市場展望概要

アジア太平洋地域の郵便自動化システム市場は、予測期間を通じて7.9%の年平均成長率(CAGR)を記録し、世界市場で最も急速な成長を遂げる地域になると予測されています。市場の成長は、アジア太平洋地域における先進郵便技術の導入拡大に支えられています。

報道情報局の報告によると、インドでは約164,000の郵便局がAPTを導入しており、都市部と農村部のネットワーク全体で自動仕分け、追跡、処理を可能にしています。この大規模な導入により、手作業の削減、配達時間の短縮、そして増大するeコマースと物流の需要への対応が可能になると見込まれています。

高度な郵便技術の拡大は、郵便業務の近代化に向けたインド政府による構造的な推進を反映しており、全国で自動化システムと関連インフラに対する持続的な需要を生み出し、地域のサプライチェーンのアップグレードに影響を与えています。

SDKI Analyticsの専門家は、郵便自動化システム市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

SDKI市場調査アナリストの調査によると、北米の郵便自動化システム市場は、予測期間を通じて45%以上の市場シェアを獲得し、世界市場で重要な地位を占めると予想されています。この市場成長は、高速自動処理を必要とする郵便ネットワークで処理される国内小包量の大幅な増加によるものです。

当社の市場調査によると、米国では、米国郵政公社が 2024 年に 73 億点の発送品と小包を処理したと報告しており、仕分けシステムに対する小包処理の圧力が継続的に大きいことが示されています。

さらに、カナダ郵便公社の2024年度年次報告書によると、カナダの郵便ネットワークは、機械による仕分けやルーティングが必要な荷物を含め、2024年に合計約64億通の郵便物と小包を配達しました。

こうした荷物の量の増加と増加により、郵便事業者は、米国とカナダ全土にわたる広範な処理ハブ全体でスループット、精度、およびサービス レベルを維持するために自動化への投資を迫られています。

郵便自動化システム調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査によると、郵便自動化システムの市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートによると、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしています。

当社の調査レポートによると、世界の郵便自動化システム市場の成長において重要な役割を果たしている主要企業には、Siemens Logistics、Vanderlande Industries B.V.、Beumer Group、Fives Group、Pitney Bowes Incなどが含まれます。さらに、市場展望によると、日本の郵便自動化システム市場における上位5社は、NEC Corporation、Toshiba Infrastructure Systems & Solutions、Murata Machinery, Ltd、Hokuyo Automatic Co., Ltd、Keyence Corporationなどです。本市場調査レポートには、世界の郵便自動化システム市場分析調査レポートに掲載されている主要企業の詳細な競合分析、企業概要、最近の傾向、主要な市場戦略が含まれています。

郵便自動化システム市場ニュース

- 2025年11月、USPSはスポケーンにおけるホリデーシーズンへの準備状況を発表し、業務効率とピーク時の郵便物量への対応力を強調しました。この取り組みは、需要の高い時期にタイムリーな配達を確保するための自動仕分け・物流技術の重要性を示すことで、米国の郵便自動化システム市場を強化するものです。

- 2025年1月、Nexarと日本郵便は、道路状況の改善と自動運転車の導入促進に向けた協業を発表し、郵便物流にAIを活用したソリューションを統合します。この開発により、スマートモビリティと自動配達インフラを組み合わせることで、日本の郵便自動化システムエコシステムが強化され、郵便業務の効率化とイノベーションが促進されます。

郵便自動化システム主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

郵便自動化システムマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証