パワーインダクタ市場調査レポート、規模とシェア、成長機会、メーカー、傾向洞察分析―タイプ別、アプリケーション別、地域別 ― 世界市場の展望と予測 2026-2035年

出版日: Jan 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

パワーインダクタ市場規模

パワーインダクタ市場に関する当社の調査レポートによると、市場は予測期間(2026ー2035年)において約3%の年平均成長率(CAGR)で成長すると予想されています。2035年には、市場規模は61億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は45億米ドルがありました。

パワーインダクタに関する当社の市場調査によると、アジア太平洋地域は予測期間中に約52.7%の成長が見込まれ、中東市場も今後数年間で有望な成長機会を示すと予想されています。この成長は主に5G通信の拡大によるものです。

パワーインダクタ市場分析

パワーインダクタは、磁場にエネルギーを蓄える受動的な電気部品です。これは、電力変換回路やレギュレーション回路内で比較的大きな電流を流しながら行われます。さらに、急激な電流変化にも耐えることができ、DC-DCコンバータ、電源、モーター駆動装置などのアプリケーションにおいて、電圧変動を平滑化し、エネルギー伝達を管理するのに役立ちます。当社のパワーインダクタ市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因として貢献すると予測されています。

- 交通機関の電動化-

当社の調査レポートでは、交通機関の電動化がパワーエレクトロニクスの安定した需要基盤を形成すると予測されています。例えば、国際エネルギー機関(IEA)のグローバルEV展望によると、世界の電気自動車(EV)販売台数(2025年推定)は20百万台を超え、新車販売台数の4分の1以上を占め、前年比で約35%増加すると予想されています。

さらに、電気自動車は、DC-DC変換用の多数のパワーインダクタ、オンボードチャージャー、トラクションインバータなど、複雑な電力変換およびバッテリー管理システムに依存しており、これらの主要部品は効率的なエネルギー伝達と熱管理に不可欠です。その結果、EVフリートの普及率向上に伴い、パワーインダクタに対する数量と性能要件は世界的に大幅に増加しています。さらに、EV政策目標が今後10年にわたって継続されることで市場見通しは大きく左右され、インダクタはより電力密度の高いアーキテクチャに組み込まれるようになり、より広範な受動部品エコシステムにおけるユニット需要と価値シェアの両方が拡大します。

- クリーンテクノロジー投資を促進する財政政策インセンティブ–

当社の調査レポートでは、財政政策インセンティブがクリーンテクノロジーへの投資拡大を促進すると予測されています。例えば、米国では、インフレ抑制法(IRA)に基づき、クリーンエネルギーおよびゼロエミッション投資に2,240億米ドル以上が投入され、電気自動車サプライチェーンやパワーエレクトロニクス製造への多額の資金配分が含まれています。

この規模の財政刺激策は、インダクタが重要な基盤部品である世界のパワーエレクトロニクス・エコシステムに広範な影響を及ぼします。EV、バッテリー技術、再生可能エネルギー統合へのインセンティブは、パワーインダクタのヘビーユーザーである隣接セクター(例えば、太陽光発電インバータ、EV充電器、エネルギー貯蔵システムなど)における資本形成を加速させます。米国以外にも、EUやアジアでも同様のクリーンエネルギーインセンティブ政策が実施されており、高性能パワー磁気部品に対する政府主導の需要喚起が重なり合うことが予想されます。したがって、市場見通しは、有利な政策に支えられた投資の増加によって形成されると考えられます。

パワーインダクタ市場におけるパワーインダクタの輸出に関して、日本の現地企業はどのような利益を得るのですか?

当社の調査レポートは、パワーインダクタ市場を分析し、グローバルバリューチェーン全体にわたって日本の市場プレーヤーにとって戦略的な輸出機会を提供していることを強調しています。これらの機会は、堅調な輸出の流れと確立された製造力によって支えられています。さらに、公式貿易統計によると、日本は世界に約1158百万米ドル相当のインダクタを輸出しており、中国とドイツと並んで世界有数の輸出国となっています(2024年)。

さらに、日本の輸出プロファイルは、現地市場プレーヤーにとっての機会を浮き彫りにしています。例えば、2023年には、中国(約356百万米ドル)、香港(約221百万米ドル)、米国(約144百万米ドル)、韓国(約100百万米ドル)への輸出が目立ちました。このように、これらの輸出量は日本の生産者の競争力を如実に示しています。

さらに、RCEPやCPTPPといった貿易枠組みによって、輸出のメリットはさらに強化されます。これらの枠組みにおいて、日本はASEAN、オーストラリア、その他のパートナー諸国への電気機械部品の輸出関税を軽減できる関税譲許を有しています。さらに、日本のメーカーは品質と信頼性を活かして、様々な地域市場における機会を獲得できるという、具体的な提案も行っています。

市場の制約

市場によると見通し、資源価格の高騰は、新規参入企業のパワーインダクタ市場への参入を阻んでいます。銅、フェライト、鉄粉といった主要原材料は価格変動が激しく、メーカーの予算に影響を与えます。価格上昇は生産支出に大きな打撃を与えると同時に収益を縮小させ、大量購入力のない新規参入企業にとっては深刻な問題となります。ニッチな磁性材料を厳選された海外拠点、主に中国から調達することで、サプライチェーンへの負担が増大します。日本企業は、予測不可能な円相場変動という課題を抱えながらも、輸入に大きく依存しています。これはメーカーにとって費用の不確実性を高め、関連市場の自由な成長を阻害する要因となっています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

パワーインダクタ市場レポートの洞察

SDKI Analyticsの専門家によると、パワーインダクタ市場の世界シェアに関連するレポートの洞察は以下の通りです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

3% |

|

2025年の市場価値 |

45億米ドル |

|

2035年の市場価値 |

61億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

パワーインダクタ市場セグメンテーション

パワーインダクタ市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をタイプ別とアプリケーション別にセグメント化しました。

パワーインダクタ市場はタイプ別に基づいて、SMDインダクタ、スルーホールインダクタ、マルチプレイヤーインダクタ、固定インダクタに分割されています。2035年までに、SMDインダクタは電子部品市場全体のシェアの41%を占めるようになります。これは主に、電子機器の小型化が表面実装部品の採用と直接相関しているという事実によるものです。さらに、米国国勢調査局によると、2024年の半導体および電子部品の出荷額は2,984億米ドルに達し、高密度PCB設計の使用を促進すると予想されています。EUエコデザイン指令ではスタンバイ電力損失の制限が0.5W未満に設定されており、SMDインダクタはこの制限を満たし、さらには上回っており、スルーホール方式の取り付けと比較して寄生電力損失が10ー20%少なくなっています。各社のレポートは、この傾向を裏付けるものです。村田製作所は2024年度年次報告書の中で、インダクタの設備投資目標1,800億円のうち60%以上をSMD生産能力に充当すると述べており、これは歩留まりの向上と車載認証の需要増加を理由としています。さらに、経済産業省の2024年統計によると、SMD組立ラインはスルーホール組立ラインに比べて材料の無駄が約18%少ないことが示されています。これはユニットコストの低下につながり、民生用電子機器業界と車載電子機器業界におけるSMD採用の傾向は2035年まで継続すると予想されます。

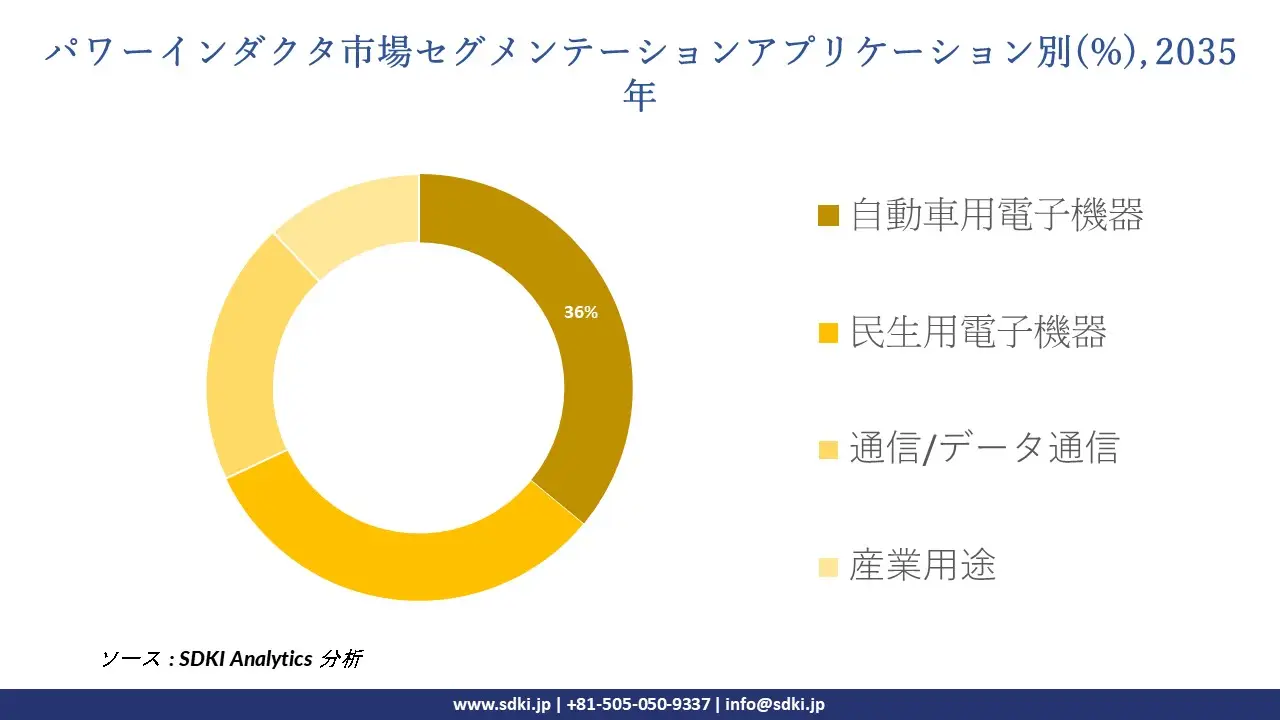

さらに、パワーインダクタ市場はアプリケーション別に基づいて、自動車用電子機器、民生用電子機器、通信/データ通信、産業用途に分割されています。自動車用電子機器は、車両の電動化によって車両に搭載されるインダクタの容量が増加し、さらに米国エネルギー省の2024年のEV販売台数が1.2百万台に達するという報告と相まって、2035年までに36%という大きなシェアを占める可能性があります。そのため、電力管理要件と3倍になる規制が主な触媒となっています。EUのCO2排出基準規制は、2030年までに車両排出量を55%削減するという目標を達成したため、OEMは信頼性の高いインダクタ、インバータ、ADASモジュールを使用する必要に迫られています。TDK Corporationの2024年度年次報告書には、EVプラットフォームの2桁成長に支えられた自動車用受動部品への900億円の投資が報告されており、企業の提出書類が資本コミットメントを裏付けています。創造の面では、日本の国土交通省2024年自動車エレクトロニクスガイドラインでは、車載グレードのインダクタは125℃を超える温度に耐えられることが反映されており、ライフサイクルの信頼性が確保され、2035年まで北米、欧州、日本のサプライヤーの優先権を確保しています。

以下は、パワーインダクタ市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

タイプ別 |

|

|

アプリケーション別 |

|

ソース: SDKI Analytics 専門家分析

パワーインダクタ市場の傾向分析と将来予測:地域市場展望概要

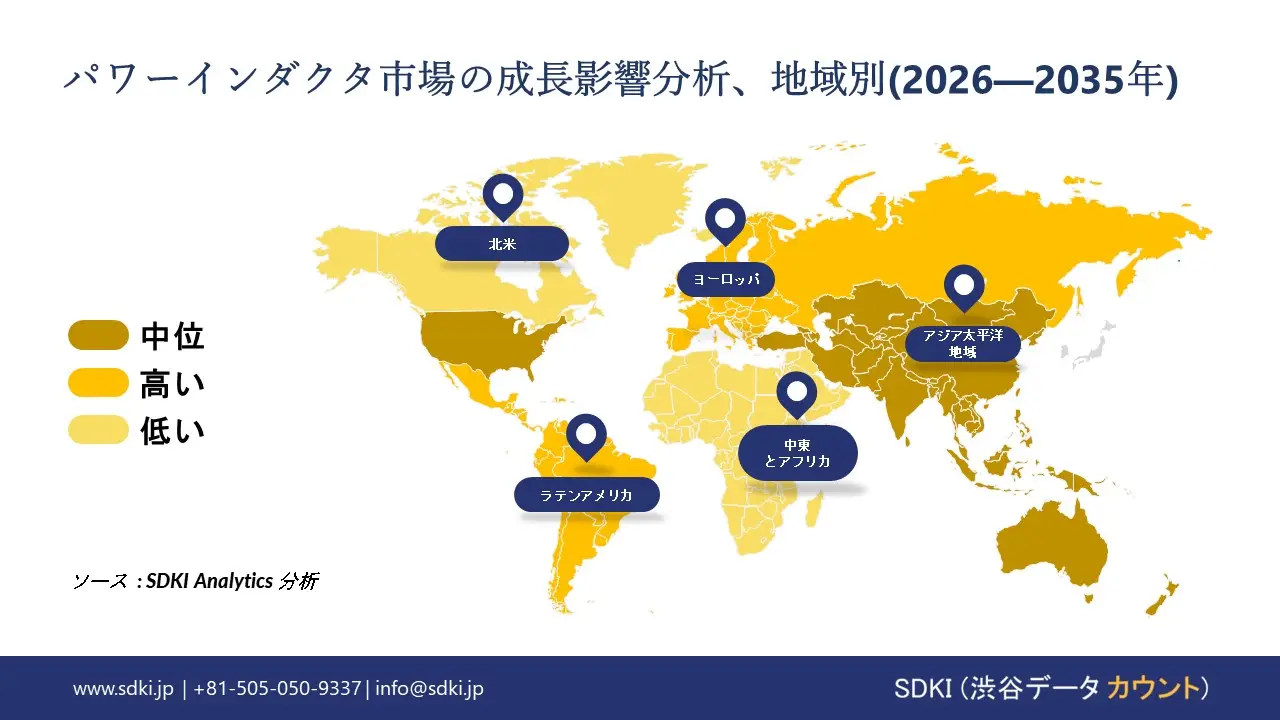

アジア太平洋地域のパワーインダクタ市場は、予測期間中に52.7%というトップクラスの収益シェアを獲得すると見込まれています。さらに、市場は同期間において6.9%という最も高いCAGRで成長すると予想されています。主要アジア太平洋経済圏における工業生産の増加は、上流の電子機器製造および組立の傾向を通じたパワーインダクタ市場の傾向を浮き彫りにしています。例えば、中国の工業付加価値生産は2024年に前年比約5.8%増加し、電気機械および電子機器製造の大幅な増加が見込まれています。

一方、経済産業省の日本における生産データは、受動電子部品・デバイスの総生産額が増加していることを浮き彫りにしています。市場見通しは、アジア太平洋地域の主要経済国が引き続き電子機器の大量生産を拡大すると予想され、パワーインダクタ市場の成長軌道にプラスの影響を与えると見込まれています。

SDKI Analyticsの専門家は、パワーインダクタ市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

当社の調査レポートによると、北米のパワーインダクタ市場は、予測期間中に21.5%という2番目に大きな収益シェアを記録すると予想されています。北米では、インダクタの越境貿易活動から、確立されたバリューチェーンと供給再構成に根ざした構造的な需要が明らかになっています。例えば、2023年の輸入データでは、中国(336百万米ドル)、メキシコ(178百万米ドル)、日本(126百万米ドル)から10.7億米ドルを超える電気インダクタが輸入されています。同時に、米国のインダクタ輸出額(2023年)は約536百万米ドルで、メキシコとカナダが大部分の出荷を吸収しており、これは地域の製造ネットワークにおける深い統合を反映しています。したがって、北米のインダクタ市場の見通しは、地域調達と輸入依存の能力のバランスを取る必要性によって形作られます。

パワーインダクタ調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査によると、パワーインダクタの市場見通しは、統合型から高度統合型へと移行しつつあります。これは、エレクトロニクスサプライチェーンにおいて極めて重要な受動部品市場であり、大量生産、大幅な規模の経済、そして性能、サイズ、コストをめぐる熾烈な競争を特徴としています。調査レポートでは、市場プレーヤーが市場全体の見通しにおいて競争優位性を獲得するために、製品・技術の投入、戦略的提携、協業、買収、事業拡大など、あらゆる機会を活用していると指摘されています。

当社の調査レポートによると、世界のパワーインダクタ市場の成長において重要な役割を果たしている主要企業には、 Vishay Intertechnology 、 Coilcraft Inc.、Delta Electronics Inc.、Pulse Electronics、Würth Elektronikなどが含まれます。さらに、市場展望によると、日本のパワーインダクタ市場における上位5社は、Murata Manufacturing、 TDK Corporation、 Sumida Corporation、 Taiyo Yuden、 Panasonic Corporationなどです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業プロフィール、最近の傾向、主要な市場戦略が含まれています。

パワーインダクタ市場ニュース

- 2025年12月、TDKは、車載および産業用電子機器向けに最適化された、耐熱性と電流処理能力を向上させた新製品を追加し、パワーインダクタのポートフォリオを拡充すると発表しました。このイノベーションは、堅牢な磁性部品を必要とする次世代EV、ADASシステム、そしてエネルギー効率の高い産業機器をサポートすることで、日本‑国内のパワーインダクタのエコシステムを強化します。

- 2025年7月、Bournsは、要求の厳しいアプリケーションにおいて高い飽和電流容量と低いコア損失を実現する、カーボニル粉末コアを採用した新しいシールド型パワーインダクタシリーズを発表しました。この発売により、 小型で高性能なインダクタが重要な自動車、産業、民生用電子機器の効率性と信頼性のニーズに対応することで、世界のパワーインダクタ市場を拡大します。

パワーインダクタ主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

パワーインダクタマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証