放射線量管理市場調査レポート、規模とシェア、成長機会、メーカー、傾向洞察分析 ―製品タイプ別、モダリティ別、アプリケーション別、最終用途産業別、展開別、流通別、地域別― 世界市場の展望と予測2026-2035年

出版日: Jan 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

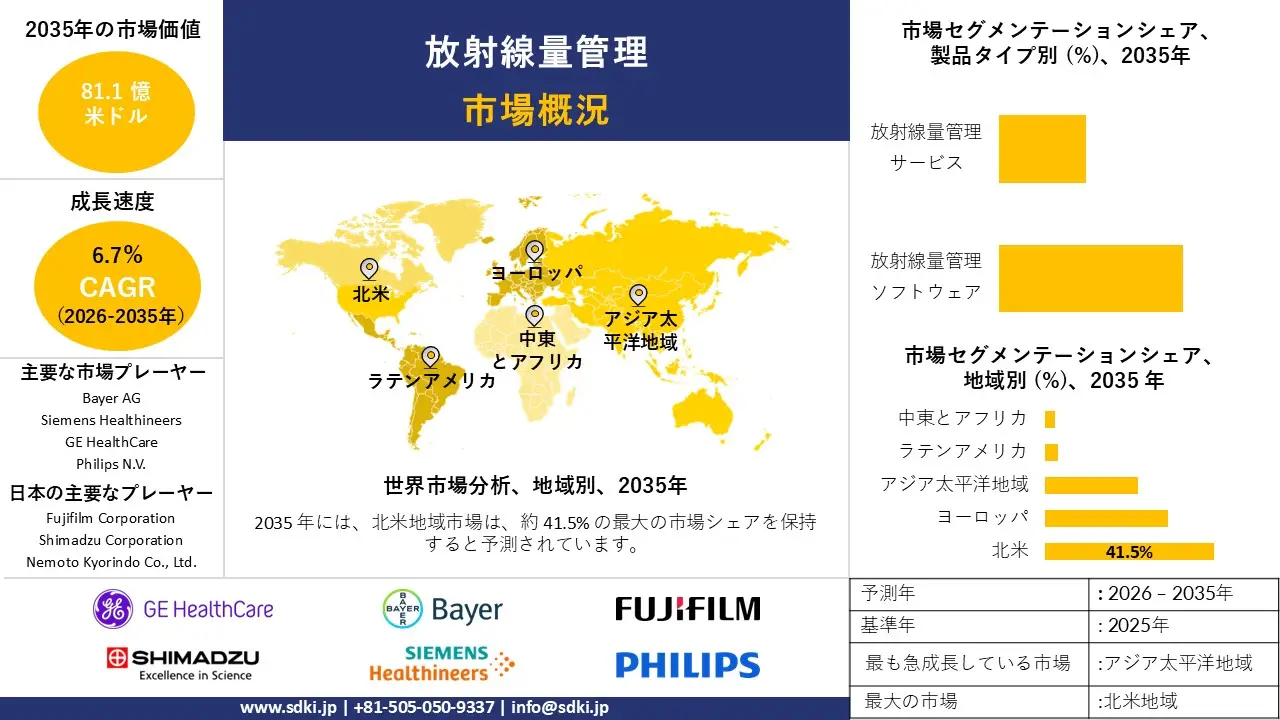

放射線量管理市場規模

放射線量管理市場に関する当社の調査レポートによると、市場は予測期間(2026ー2035年)において6.7%の年平均成長率(CAGR)で成長すると予想されています。2035年には、市場規模は81.1億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は42.4億米ドルがありました。

放射線線量管理に関する当社の市場調査によると、北米は予測期間を通じて41.5%と推定される最大の市場シェアを維持すると予想されています。一方、アジア太平洋地域(APAC)は最も高いCAGRで成長すると予測されており、今後数年間で大きな成長機会が期待されます。APACの急速な成長は、医療インフラへの多額の投資、画像診断処置の増加、患者とスタッフの安全対策に対する意識の高まりなど、地域特有の要因に大きく牽引されています。

放射線量管理市場分析

放射線量管理とは、コンピュータ断層撮影(CT)、X線、透視、核医学などの画像診断プロセスにおいて、患者が被曝する電離放射線量を医療提供者が測定、管理、分析するために使用する自動化サービスおよびソフトウェアを指す用語です。これらのソリューションは、画像診断装置でデータを取得し、個々の患者の累積線量履歴を構築することで、被曝レベルが安全限度を超えた場合に技術者に警告を発します。その目的は、ALARA(合理的に達成可能な限り低い線量)の原則に違反することなく画像品質を最大限に高め、規制を遵守し、医療従事者と患者が放射線による健康問題を発症する可能性を低減することです。当社の放射線量管理市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因として貢献すると予測されています。

- CT検査件数の急増 –

CTスキャンが主要な診断手段の一つとして広く普及していることは、線量管理の大きな推進力となっています。2024年2月、米国疾病予防管理センター(CDC)は、CTスキャンは腫瘍、感染症、内出血のモニタリングに広く実施されており、その利点にもかかわらず、線量を管理した上で使用する必要があることを強調しました。当社のアナリストの見解では、年間数百万件ものCTスキャンが実施されているため、患者の被ばく量過多を防ぐための自動モニタリングシステムが必要であり、同時に、放射線科部門では線量管理ソフトウェアが一般的な要件となっています。

- 医療インフラ開発 –

医療施設の近代化に向けた継続的な取り組みは、新たな画像情報技術の導入に貢献しています。米国国勢調査局によると、2025年8月時点の医療施設への公共建設支出の季節調整済み年間率は696憶米ドルがありました。当社のアナリストの見解では、病院の建設と近代化へのこうした資本注入は、最新の安全基準と認証要件を初日から満たそうとする施設において、最新の線量管理プロトコルを備えた最新の画像診断装置群の導入を直接的に可能にするものです。

日本の現地企業にとって、放射線量管理市場の収益創出ポケットとは何ですか?

日本の医療技術企業は、独自の被ばく低減ソフトウェアを搭載した統合型画像診断スイートの販売で高い収益を上げています。さらに、日本の医療機器業界は輸出主導型です。財務省によると、2024年の「X線利用機器」(HSコード9022)の輸出額は約62.62百万トン(約90億円)と推定されています。アナリストの見解としては、この輸出チャネルを通じて、日本の企業は自社の線量管理ソリューションを高度なCT装置や血管造影装置とパッケージで提供できる可能性があり、病院がハードウェアと安全ソフトウェアを統合した、いわゆるTurnkey Compliance Solutionsに関心を持つ国際市場において、競争優位性を獲得できると考えています。

日本企業の今後の新たな傾向は、放射線被ばくを積極的に低減するための人工知能(AI)の活用です。企業は、低線量スキャンで高画質画像を再現できるAIモデル(ディープラーニング再構成)を開発しており、スキャン実施前に被ばくを低減しています。アナリストの見解では、AIとロボティクスにおける日本の強みを活かしたインテリジェント線量制御システムの開発により、日本企業は線量感度が極めて重要な小児科およびインターベンショナルラジオロジー分野で市場をリードし、世界中の一流大学医療機関から高額契約を獲得できると見ています。

市場の制約

当社の調査レポートによると、資源が限られた医療システムにおけるインフラギャップなどの要因が、予測期間中の市場成長を阻害すると予想されています。世界銀行の電化データによると、低所得国および低中所得国では約10億人が電力供給が全くない、あるいは不安定な医療施設に通っており、2022ー23年時点で、効果的な放射線量管理に必要な画像診断装置やデジタル線量追跡システムへの基本的な電力供給能力が損なわれています。この構造的なインフラ不足は、多くの施設が資金と電力網への接続を欠いているため、基本的な画像診断システムや安全監視システムの導入さえも困難になっていることに起因しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

放射線量管理市場レポートの洞察

SDKI Analyticsの専門家によると、放射線量管理市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

6.7% |

|

2025年の市場価値 |

42.4億米ドル |

|

2035年の市場価値 |

81.1億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

放射線量管理市場のセグメンテーション

放射線量管理市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、製品タイプ別、モダリティ別、アプリケーション別、最終用途産業別、展開別、流通別にセグメント化されています。

放射線量管理市場は製品タイプ別に基づいて、放射線量管理ソフトウェアと放射線量管理サービスに分割されています。調査レポートによると、放射線量管理ソフトウェアは2035年までに市場シェアの68%を占めると予想されています。このソフトウェアは、患者の線量モニタリングの中核インフラを構成することができ、コンプライアンスと安全性収益の主な原動力であり続けます。この分野の市場見通しは、公的医療制度における高度な画像診断機器の連邦政府による導入によって強く支えられています。米国退役軍人省(VA)は2024年4月、120台を超える最新のCT、MRI、PET/CTスキャナーを含む、退役軍人向けの高度な診断画像へのアクセスを拡大すると発表しました。現代の放射線学インフラへのこの大規模な投資は、患者の安全を確保するために、これらの新しい大容量画像診断システムからの放射線被ばくを監視および最適化する上で重要な役割を果たす高度な線量管理ソフトウェアの需要に直接影響を与えます。

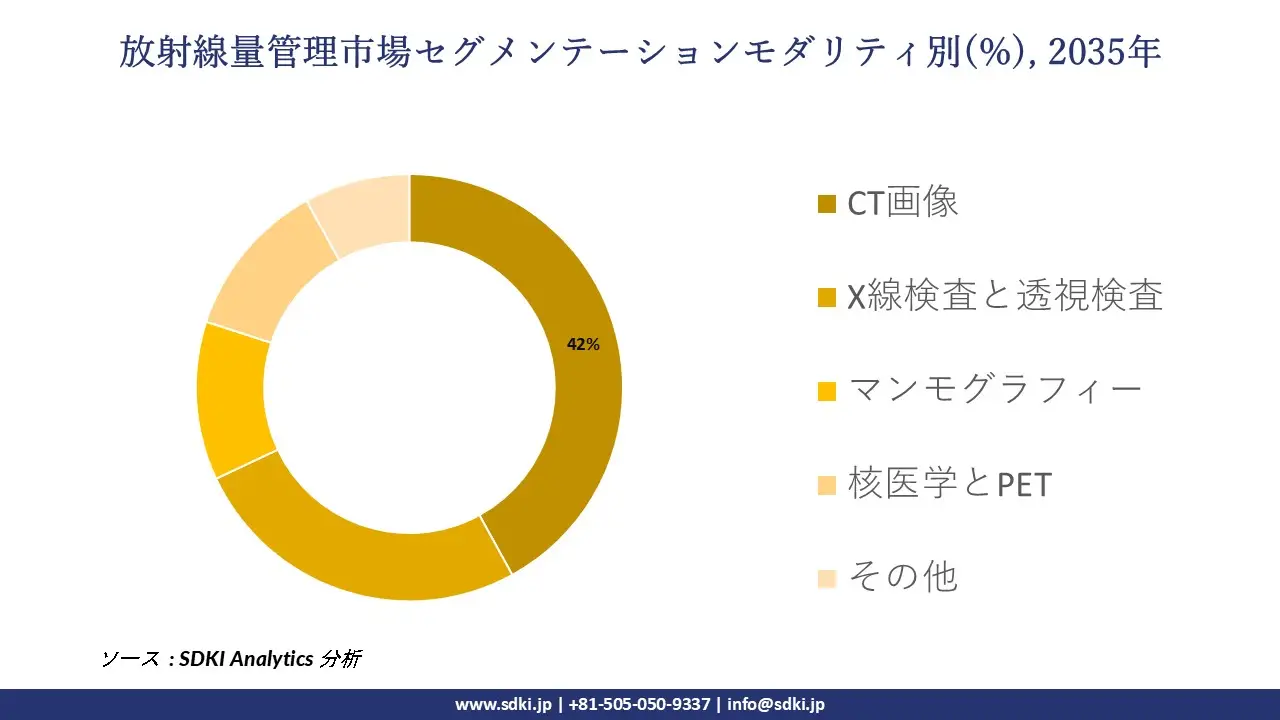

放射線線量管理市場はモダリティ別に基づいて、CT画像、X線検査と透視検査、マンモグラフィー、核医学とPET、その他に分割されています。市場見通しでは、CT画像が2035年には42%の市場シェアを占めると予測されています。CT線量管理は、その広範な使用と大きな線量寄与により、臨床安全プロトコルの主要な焦点となる可能性があります。調査レポートでは、このモダリティが最適化の取り組みとコンプライアンスソフトウェア機能の主な推進力となっていることが確認されています。診断画像の品質と可能な限り低い放射線被ばくのバランスをとるという重要なニーズが、強い市場需要を生み出しています。大量の診断画像におけるこの中心的な役割により、世界中の放射線科部門における線量追跡および管理ソフトウェアの主要アプリケーションとして、CTが今後も優位に立つことが確実視されています。

以下は、放射線量管理市場に該当するセグメントのリストです。

|

親セグメント |

サブ‑セグメント |

|

製品タイプ別 |

|

|

モダリティ別 |

|

|

アプリケーション別 |

|

|

最終用途産業別 |

|

|

展開別 |

|

|

流通別 |

|

ソース: SDKI Analytics 専門家分析

放射線量管理市場傾向分析と将来予測:地域市場展望概要

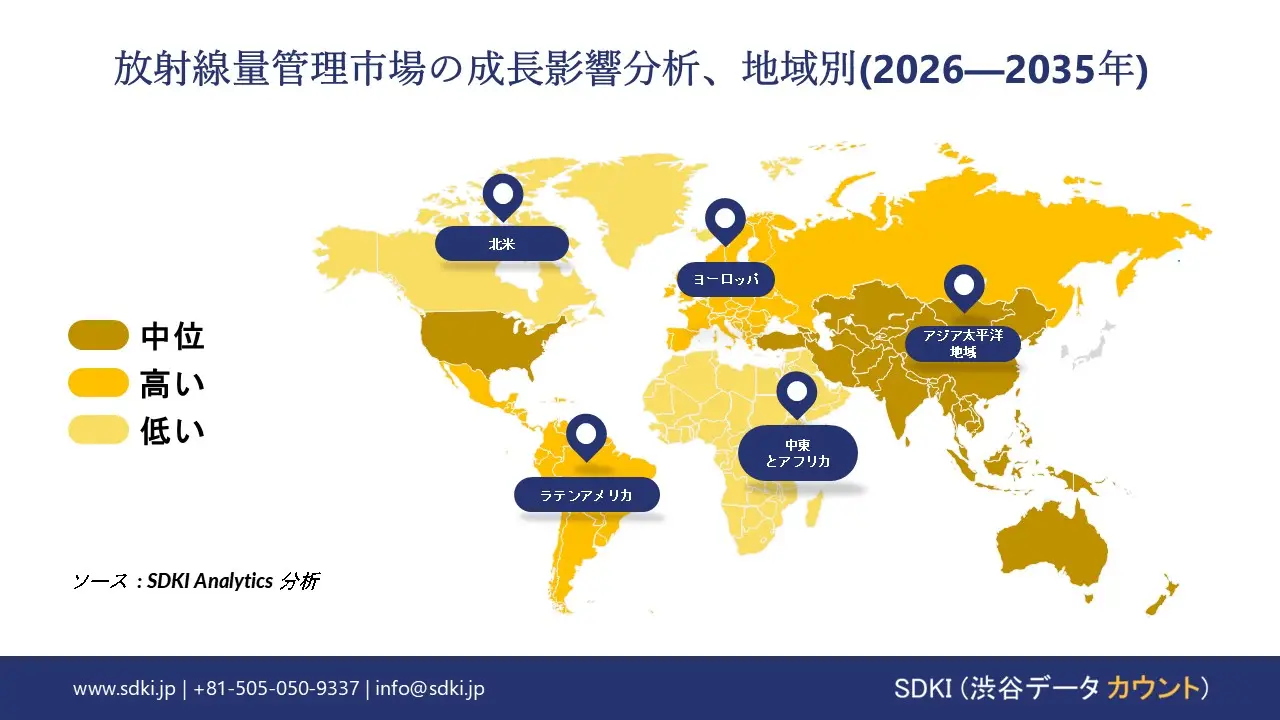

当社の調査レポートによると、アジア太平洋地域の放射線量管理市場は、予測期間中に年平均成長率(CAGR)11.4%で力強い成長を遂げると見込まれています。政府がまとめた医療インフラデータによると、日本と韓国ではCTおよび高度画像診断システムの普及率が非常に高く、かつ不均一な状況にあります。日本では人口1百万人あたり115台を超えるCTスキャナーが設置されており、安全性と品質確保のためには、詳細な放射線量追跡が運用上不可欠となる環境となっています。さらに、インドでは、アユシュマン・バーラト・デジタル・ミッション(Ayushman Bharat Digital Mission)が、電子カルテのための全国規模のデジタルヘルス・アーキテクチャの構築を進めており、これにより、放射線情報システムと公立・私立病院間の集中的な画像データ交換がさらに強化され、市場全体の成長に貢献しています。

SDKI Analyticsの専門家は、放射線量管理市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

当社の市場調査によると、北米地域は今後1年間で41.5%と最大の市場シェアを占めると予想されています。米国における連邦規制の施行は、この地域における放射線量管理の主な推進力となっています。メディケア・メディケイド・サービスセンター(CMS)は、米国放射線学会(ACR)の線量指数登録(DIR)報告要件を病院外来前払い支払システム(OPPS)に組み込みました。これにより、より多くの公立・私立病院で放射線量管理の適用範囲が広がります。メディケアとメディケイドの支出は2023年に8.1%増加して10298憶米ドルに達し、この地域の医療へのアクセス性が向上します。その結果、米国のすべての病院と画像診断センターは、コンプライアンスと収益保護のために正式な線量管理ソフトウェアを導入することになります。

放射線量管理調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査によると、放射線量管理市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしていると指摘されています。

当社の調査レポートによると、世界の放射線線量管理市場の成長において重要な役割を果たしている主要企業には、Bayer AG、 GE HealthCare、 Philips N.V.、 Siemens Healthineers、 Sectra ABなどが含まれます。さらに、市場展望によると、日本の放射線線量管理市場における上位5社は、Canon Medical Systems Corporation、 Fujifilm Corporation、 Chiyoda Technol Corporation、 Shimadzu Corporation、 Nemoto Kyorindo Co., Ltd.などです。本市場調査レポートには、世界の放射線線量管理市場分析調査レポートに掲載されている主要企業の詳細な競合分析、企業概要、最近の傾向、主要な市場戦略が含まれています。

放射線量管理市場ニュース

- 2025年8月:Teleflex Incorporatedは、規制当局の承認と保険適用を受け、日本でバリゲル直腸スペーサーを発売しました。この彫刻可能な非動物由来の安定化ヒアルロン酸スペーサーは、放射線治療中に前立腺を直腸から分離するように設計されており、直腸毒性を大幅に軽減し、前立腺がん患者の治療安全性を向上させます。

- 2024年4月:FUJIFILM Medical Solutions Corporationは、医療用画像検査中の患者の放射線被ばくの効率的な管理と記録をサポートするRADISTA DoseMonitorシステムを発売しました。

放射線量管理主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

1_1769602740.webp)

目次

放射線量管理マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証