耐放射線エレクトロニクス市場調査レポート、規模とシェア、成長機会、メーカー、傾向洞察分析―コンポーネント別、製造技術別、アプリケーション別、製品タイプ別、地域別 - 世界市場の展望と予測 2026-2035年

出版日: Jan 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

耐放射線エレクトロニクス市場エグゼクティブサマリ

1) 耐放射線性電子機器市場規模

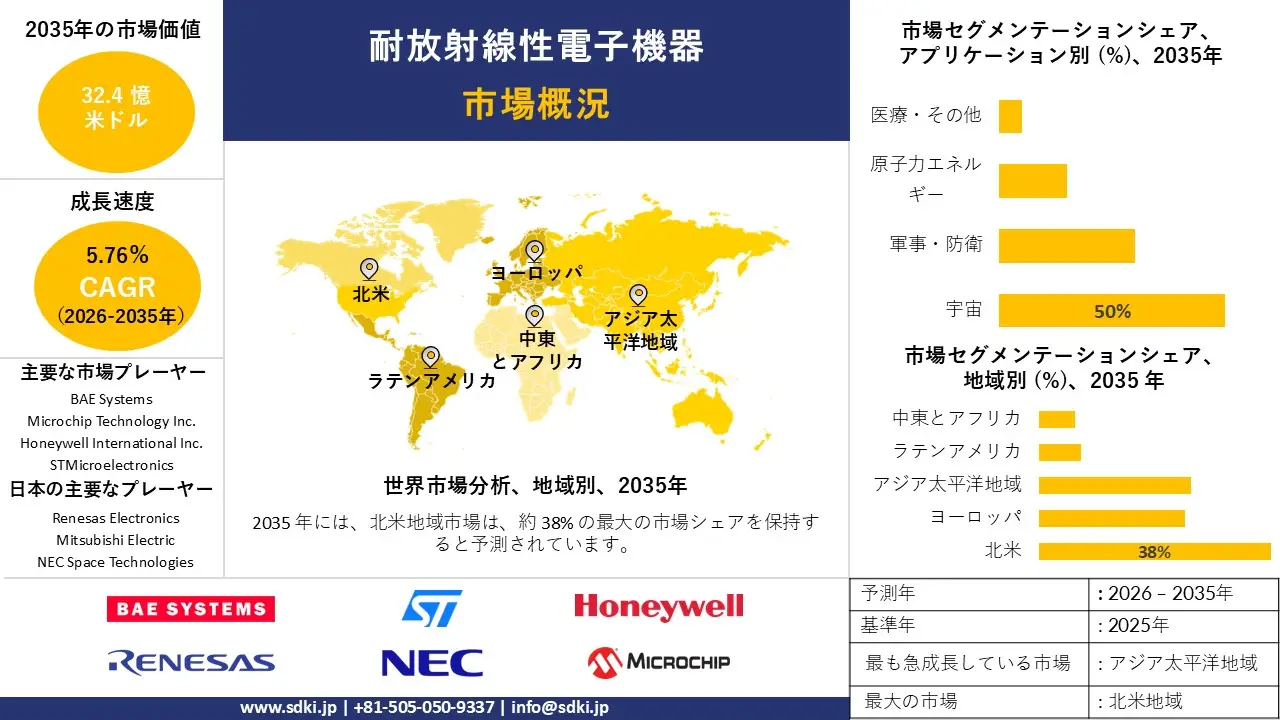

当社の耐放射線性電子機器市場調査レポートによると、市場は予測期間(2026-2035年)において5.76%の年平均成長率(CAGR)で成長すると予想されています。2035年には、市場規模は32.4億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は20.7億米ドルに達しました。衛星、無人防衛プラットフォーム、放射線を多用する医療システムの導入拡大により、電離放射線、極端な温度、電磁波障害に確実に耐えられる部品の必要性が高まっています。

2) 耐放射線性電子機器市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される耐放射線性電子機器市場の傾向には、宇宙向け商用オフザシェルフ(COTS)、耐放射線性電源管理( GaN / SiC )、耐放射線性メモリ(MRAM)、小型衛星群(LEO)、原子力発電所の近代化などが含まれます。以下では、予測期間中に耐放射線性電子機器市場を牽引すると予想される主要な傾向について、さらに詳しく説明します。

|

市場セグメント |

主要地域 |

CAGR(2026-2035年) |

主要な成長要因 |

|

宇宙向け商用オフザシェルフ(COTS) |

北米 |

7.5% |

完全な耐放射線性の代わりに、LEO コンステレーション (Starlink など) 用の耐放射線 COTS 部品を使用する「新しい宇宙」コスト モデルに移行します |

|

耐放射線電源管理( GaN / SiC ) |

アジア太平洋地域 |

6.8% |

ワイドバンドギャップ材料( GaN / SiC )を採用し、効率と耐放射線性を向上 |

|

放射線耐性メモリ(MRAM) |

北米 |

6.5% |

深宇宙探査機のミッションデータを保存するための不揮発性放射線耐性メモリ (MRAM) が極めて重要です |

|

小型衛星群(LEO) |

アジア太平洋地域 |

7.2% |

ブロードバンド向け LEO メガコンステレーションの爆発的な成長により、低コストの耐放射線性電子機器の大量生産が必要になっています |

|

原子力発電所の近代化 |

ヨーロッパ |

5.8% |

既存の原子炉の寿命延長プロジェクトと、新たな放射線耐性制御を必要とする小型モジュール炉 (SMR) の建設 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 耐放射線性電子機器とは何ですか?

耐放射線性電子機器は、電離放射線を遮断し、過酷な環境下でも信頼性の高い性能を発揮できるよう特別に設計されています。これらの電子機器は、放射線による損傷や故障を軽減する改良設計に基づいて製造されています。衛星など、メンテナンス範囲が非常に複雑な重要な用途において、幅広い用途で使用されています。

4) 日本の耐放射線性電子機器市場規模:

耐放射線性電子機器市場は、2035年までに年平均成長率(CAGR)8.8%で成長すると予測されており、基準年の市場規模は82.5百万米ドルに達しています。政府の防衛省脱炭素化政策は、日本における耐放射線性電子機器の成長を後押しすると見込まれます。国際戦略研究所(ISS)の報告書によると、国家安全保障戦略では、防衛費をGDPの2%に引き上げることが発表されました。これは、国防能力の強化と、耐放射線性電子機器分野への対応につながります。研究開発への財政支援の拡大と規制強化は、市場での採用拡大につながり、耐放射線性電子機器の輸入における海外市場への依存度を低減します。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、耐放射線性電子機器市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

JAXAと防衛調達 |

H3ロケット、SLIM着陸機、防衛衛星の契約 |

日本は防衛近代化に注力し、月・深宇宙計画を活発化させている |

JAXAと防衛省は、国家安全保障資産の調達において国内サプライヤー(NEC、三菱電機)を優先しています。これは、国内企業にとって安定的でありながら参入障壁の高い市場です。 |

中 |

|

電源管理IC |

Renesasの耐放射線製品の世界市場シェア |

電力管理は最大の収益を生み出す要素であった |

Renesasは宇宙電力管理の分野で世界をリードする企業です。LEO衛星群向けのポートフォリオを拡大することで、莫大な輸出収入が見込まれます。 |

非常に高い |

|

セラミック包装 |

世界の半導体メーカー(TI、アナログ・デバイセズ)への販売、気密性 |

セラミック気密パッケージセグメントが大きな市場シェアを獲得 |

日本(京セラ)は、耐放射線チップを収納する特殊セラミックパッケージの世界市場を独占しています。これは、まさに重要な戦略です。 |

高い |

|

化合物半導体( GaN ) |

Mask |

|||

|

原子力発電所の廃炉作業ロボット |

||||

|

小型衛星COTS |

||||

|

宇宙用イメージセンサー |

||||

|

試験および認定サービス |

||||

ソース: SDKI Analytics 専門家分析

- 日本の耐放射線性電子機器市場の都道府県別内訳:

以下は、日本における耐放射線性電子機器市場の都道府県別の内訳の概要です。

|

県 |

年平均成長率(%) |

主な成長要因 |

|

東京(関東地方) |

9.2% |

JAXA、Renesas、そして大手防衛企業(Mitsubishi、NEC)の本社;国家宇宙プロジェクトの意思決定と研究開発の中心地 |

|

神奈川 |

8.8% |

JAXA相模原キャンパス(ISAS)、NECスペーステック、ハイテク研究開発ラボが集中するエリアです |

|

兵庫(関西地方) |

Mask |

|

|

京都 |

||

|

茨城(つくば) |

||

ソース: SDKI Analytics 専門家分析

耐放射線エレクトロニクス市場成長要因

耐放射線性電子機器市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

民生用原子力エネルギーインフラの拡張:

脱炭素化とエネルギー安全保障に向けた世界的な転換により、民生用原子力発電のインフラ整備が加速しています。次世代原子炉の建設傾向は、力強い規模で拡大しています。こうした環境下において、耐放射線技術は困難な課題に直面しており、原子力安全基準を保証する耐放射線部品の需要が高まっています。

世界原子力協会(WNA)のデータによると、世界市場では110基の原子炉が計画されており、現在70基が建設中です。最新の評価では、31カ国で440基の原子力発電所が稼働しており、2024年には世界の電力需要の9%を賄うとされています。原子力発電能力の増加に伴い、エネルギー生成プロセスにおけるコスト最適化と安全基準の実現のために、耐放射線性電子機器の需要が高まっています。

-

世界的な軍事近代化:

地政学的緊張は、世界の周辺諸国における軍事力の近代化を促し、防衛兵器の開発に焦点を合わせています。これにより、過酷な環境下で機能し、放射線の脅威を軽減できる部品への需要が高まっています。原子力艦艇、先進航空宇宙システムなど、多くの用途において、耐放射線性部品の需要が急増しています。

近代化の進展は、政府による財政支援と政策決定によって阻害されている。例えば、米国国防総省の報告書によると、国家核安全保障局は核兵器関連活動への予算配分を2024年に約238億米ドルに引き上げる予定である。これは、軍事用途における耐放射線性電子機器の需要を押し上げる可能性が高い。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 耐放射線エレクトロニクス市場の世界シェア

SDKI Analyticsの専門家によると、以下は耐放射線性電子機器市場の世界シェアに関連するレポートの洞察です。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

5.76% |

|

2025年の市場価値 |

20.7憶米ドル |

|

2035年の市場価値 |

32.4億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

耐放射線性電子機器市場セグメンテーション分析

耐放射線性電子機器市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をコンポーネント別、製造技術別、アプリケーション別、製品タイプ別にセグメント化しました。

アプリケーション別では、宇宙アプリケーション分野が2035年までに50%のシェアを獲得し、耐放射線性電子機器市場をリードすると見込まれます。これは、低軌道衛星群における耐放射線プロセッサの需要増加によるもので、低軌道衛星群の電子機器は、三重のモジュール冗長性により太陽フレアにも耐え、衛星の継続的な運用を可能にします。これは、ヴァン・アレン帯において信号損失なく長距離軌道を周回できる、ミッションクリティカルな信頼性によるものです。例えば、国防総省は2024年に、国内の主要戦略的な耐放射線マイクロエレクトロニクス製造を維持し、宇宙サプライチェーンを強化するために、25.8百万米ドルを交付しました。当社の推定によると、窒化ガリウムの統合により電力効率が向上し、宇宙が耐放射線開発の主な推進力となります。

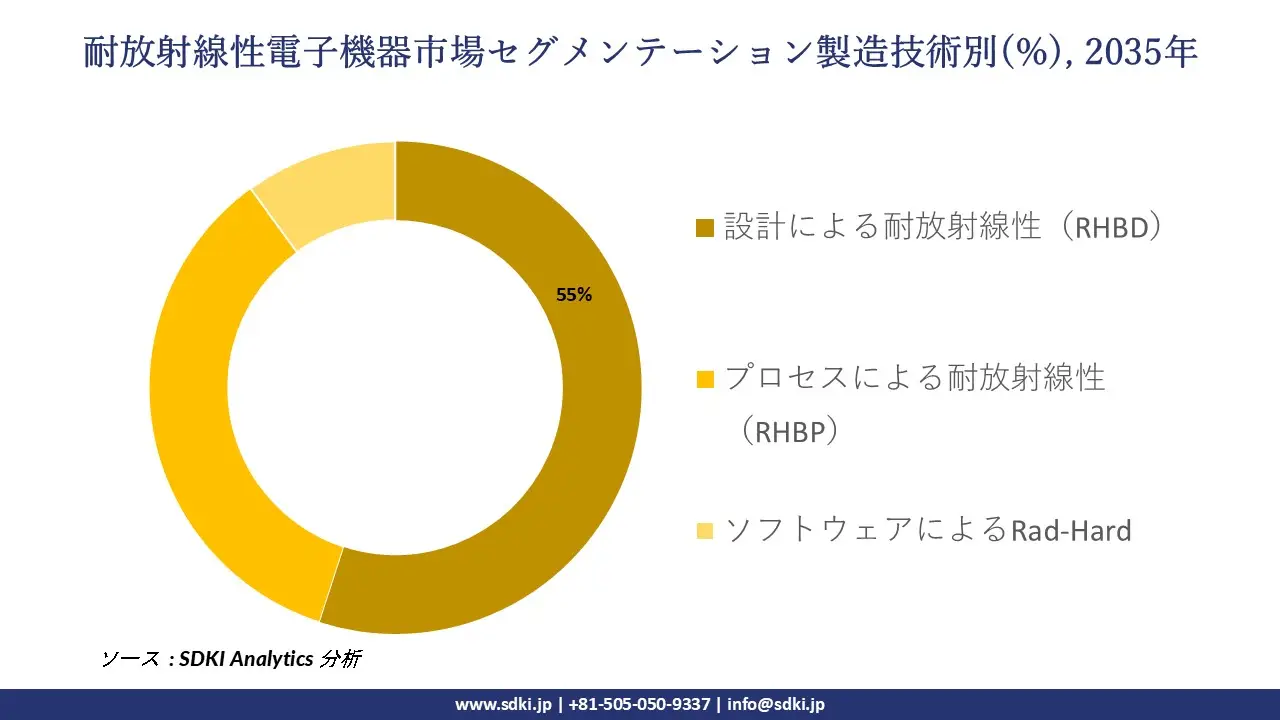

製造技術別では、RHBDは、高スループット宇宙用ICの7nmノード未満におけるラッチアップを抑制するガードリングなどのレイアウト最適化により、2035年までに耐放射線エレクトロニクス市場の55%を占めると予測されています。この技術の普及は、アジャイルプロトタイピングの普及と関連しており、高価な材料交換をすることなく、処理済みウェーハの歩留まりを大幅に向上させます。DARPAの2024年度予算では、RHBD手法を統合した極限環境耐放射線マイクロシステムの高度な製造に43百万米ドルが割り当てられています。さらに、あるアナリストの見解によると、EDAツールの統合によりシミュレーションの微調整がさらに進み、費用対効果の高い耐放射線化におけるRHBDの地位がさらに確立されるとのことです。

以下は、耐放射線性電子機器市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

コンポーネント別 |

|

|

製造技術別 |

|

|

アプリケーション別 |

|

|

製品タイプ別 |

|

ソース: SDKI Analytics 専門家分析

世界の耐放射線性電子機器市場で調査された地域:

SDKI Analyticsの専門家は、耐放射線性電子機器市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分

耐放射線性電子機器市場の制約要因

放射線耐性強化電子機器の世界的な市場シェアを阻害する大きな要因の一つは、通常の商用電子機器と比較して開発・生産コストが極めて高いことです。チップを「強化」するプロセスには、専門のファウンドリー、 SOI(シリコン・オン・インシュレーター)などの特殊な材料、そして数年かかることもある厳格な試験プロトコルが必要です。さらに、「プロセスによる耐放射線強化」アプローチは、専用の少量生産ファウンドリーラインに依存しており、これもまた民生用チップ市場の規模の経済の恩恵を受けていません。そのため、個々の部品のコストは飛躍的に高くなり、その使用は最も資金力のある政府および防衛プログラムに限定されます。

耐放射線エレクトロニクス市場 歴史的調査、将来の機会、成長傾向分析

耐放射線性電子機器メーカーの収益機会

世界中の耐放射線性電子機器メーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

LEOメガコンステレーション(COTS) |

北米および世界 |

SpaceX、OneWeb、Kuiper 艦隊向けに大量の「放射線耐性」 COTS コンポーネントを供給します。 |

|

核融合とSMR |

ヨーロッパと北米 |

次世代の小型モジュール炉 (SMR) の極端な中性子束に耐えることができる電子機器の新興市場。 |

|

深宇宙探査 |

北米 |

月、火星、エウロパへの NASA/ESA の長期ミッション向けの高利益率のカスタム RHBP チップ。 |

|

防衛極超音速兵器とミサイル |

Mask |

|

|

GaN / SiCパワーエレクトロニクス |

||

|

エッジAI(宇宙) |

||

|

医療用サイクロトロン |

||

|

航空電子機器の近代化 |

||

ソース: SDKI Analytics 専門家分析

耐放射線性電子機器の世界的なシェア拡大に向けた実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示し、耐放射線性電子機器市場の世界シェアを分析しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

規制環境 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

COTSアップスクリーニングモデル |

グローバル |

新興 |

高(宇宙品質) |

発展した |

高い |

(例: Microchip、TI) 標準的な自動車用/産業用チップを取り上げ、放射線耐性をテストし、「宇宙強化」製品としてプレミアム価格で販売します。 |

|

ファウンドリパートナーシップモデル |

アジア太平洋 |

成熟した |

高(ITAR) |

発展した |

非常に高い |

特定の耐放射線プロセス設計キット (PDK) を提供する専門ファウンドリ ( TowerJazz 、TSMC など) と提携している設計会社 (ファブレス)。 |

|

垂直統合(スペースプライム) |

北米 |

成熟した |

非常に高い |

発展した |

非常に高い |

(例: BAE Systems、Honeywell) 耐放射線チップと衛星サブシステムを製造し、バリュー チェーン全体を獲得します。 |

|

政府研究開発契約モデル |

Mask |

|||||

|

FPGA/再構成可能モデル |

||||||

|

パッケージングイノベーションモデル |

||||||

|

原子力産業専門家 |

||||||

ソース: SDKI Analytics 専門家分析

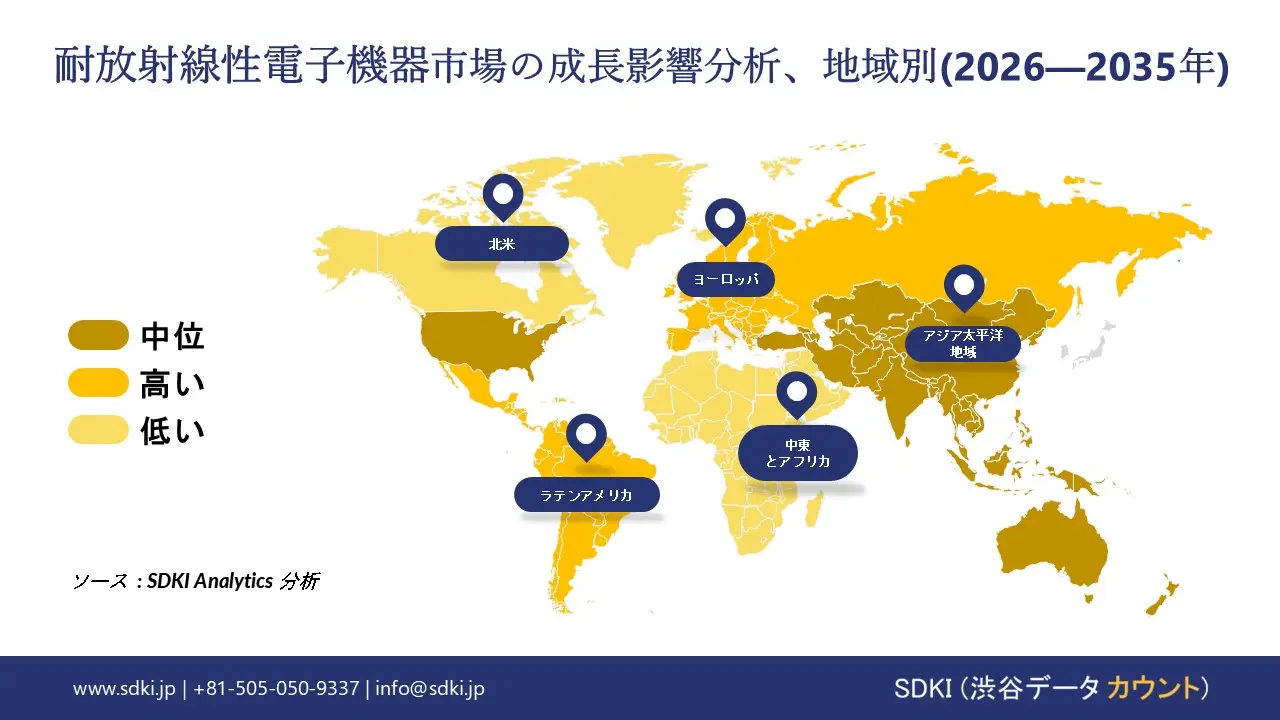

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の耐放射線性電子機器市場規模:

北米の耐放射線性電子機器市場は、予測期間中に4.2%のCAGRで成長し、売上高シェア38%で市場をリードすると予測されています。この地域の市場成長を押し上げる要因としては、政府支援による調達の急増と、セキュリティの高いマイクロエレクトロニクスに対する潤沢な研究開発資金が挙げられます。

例えば、NASAの2024年度予算と更新された放射線耐性保証ガイダンス(2024年)は、民間ミッションにおける強化部品の調達要件を明文化しました。これにより、技術基準が確実な調達活動へと転換され、市場の成長が促進されます。また、北米全域において、放射線耐性プロセッサ、メモリ、パワーデバイス、センサーエレクトロニクスに対する義務的かつ複数年にわたる需要が創出されます。

- 北米の耐放射線性電子機器市場の市場強度分析:

北米の耐放射線性電子機器市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

米国 |

カナダ |

|

市場の成長可能性 |

強い |

適度 |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

ハイブリッド |

ハイブリッド |

|

熟練した人材の可用性 |

Mask |

|

|

標準および認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの耐放射線性電子機器市場規模:

ヨーロッパ地域の耐放射線性電子機器市場は、予測期間中に力強い成長が見込まれます。EU全体で協調的な研究開発投資とプログラム調達により、複数の加盟国において耐放射線性電子機器に対する予測可能な需要が生まれています。EU宇宙計画と関連予算(宇宙分野に21億ユーロを充当)や、ヨーロッパ防衛基金(共同防衛研究に27億ユーロを充当)といった取り組みにより、協調的な研究開発と能力調達のフローが確立されています。

これらの協調的な EU プログラムは、共通の技術要件と資金提供されたミッションを地域全体で認定された耐放射線性電子機器への大きな需要に変換することで、市場の成長を促進します。

- ヨーロッパの耐放射線性電子機器市場の市場強度分析:

ヨーロッパの耐放射線性電子機器市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

強い |

強い |

強い |

|

半導体に対する政府の優遇措置 |

中 |

高い |

高い |

|

製造能力 |

限定 |

高度な |

高度な |

|

設計とIP機能 |

Mask |

||

|

パッケージングおよびテストインフラストラクチャ |

|||

|

人材の可用性 |

|||

|

サプライチェーンのレジリエンス |

|||

|

エネルギーと持続可能性の実践 |

|||

|

グローバル競争力 |

|||

|

規制の複雑さ |

|||

|

クラスター強度 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の耐放射線性電子機器市場規模:

アジア太平洋地域の耐放射線性電子機器市場は、予測期間中に5%という最も高いCAGRで成長し、第2位の収益シェアを確保すると予想されています。積極的な産業政策やアジア太平洋地域における強力な製造業インセンティブといった要因により、国内サプライチェーンが宇宙、防衛、重要インフラ分野の業務を担うようになり、国内の電子機器および半導体生産能力が拡大しています。中国国家統計局の報告によると、2024年のコンピューター、通信、電子機器の製造は、2024年12月時点で前年比8.7%増と堅調に成長しました。

これに加えて、中国の重要な経済指標である付加価値工業生産は、2024年に前年比5.8%増加しました。アジア太平洋地域における電子機器製造能力の急速な拡大と強力なインセンティブにより、耐放射線部品を必要とする宇宙、防衛、重要インフラ部門に対応できる製造工場、部品サプライヤー、システムインテグレーターの国内基盤が拡大し、その結果、耐放射線性電子機器に対する地域の需要が高まります。

- アジア太平洋地域の耐放射線性電子機器市場の市場強度分析:

アジア太平洋地域の耐放射線性電子機器市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

ファブキャパシティ(WSPM) |

高い |

高い |

低い |

高い |

低い |

|

テクノロジーノードリーダーシップ |

7nm+ / 成熟 |

5nm未満 |

成熟した |

7nm未満 / 成熟 |

成熟した |

|

輸出量 |

高い |

高い |

高い |

高い |

低い |

|

自動車用チップ製造 |

Mask |

||||

|

家電製品の需要 |

|||||

|

AI/データセンターチップ容量 |

|||||

|

政府のインセンティブ |

|||||

|

サプライチェーンの深さ |

|||||

|

R&Dエコシステムの強さ |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

耐放射線エレクトロニクス業界概要と競争ランドスケープ

耐放射線性電子機器市場のメーカーシェアを支配する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

耐放射線性電子機器市場との関係 |

|

BAE Systems |

イギリス/米国 |

ほぼすべての NASA 火星探査機と衛星で使用されている耐放射線コンピューター (RAD750) を製造する世界的リーダーです |

|

Microchip Technology Inc. |

米国 |

耐放射線 FPGA、MCU、メモリの主要サプライヤー。COTS から耐放射線への戦略のリーダー |

|

Honeywell International Inc. |

米国 |

防衛および深宇宙向けの戦略グレードの電子機器を供給する、ハイエンド RHBP 製造の主要企業です |

|

STMicroelectronics |

Mask |

|

|

Renesas Electronics |

||

|

Infineon Technologies AG |

||

|

Texas Instruments (TI) |

||

|

Cobham (CAES) |

||

|

Teledyne Technologies |

||

|

AMD (Xilinx) |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

耐放射線性電子機器の世界および日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| NASA |

|

||

| U.S. Space Force / DoD | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の耐放射線性電子機器市場におけるメーカーシェアを独占する上位10社は次のとおりです。

|

会社名 |

事業状況 |

耐放射線性電子機器市場との関係 |

|

Renesas Electronics |

日本原産 |

国内有数のリーダー、インターシルの買収により、耐放射線性電源/アナログICの世界トップサプライヤーに |

|

Mitsubishi Electric |

日本原産 |

宇宙グレードの太陽電池、電源モジュール、衛星用RFコンポーネントの大手メーカー |

|

NEC Space Technologies |

日本原産 |

宇宙対応トランスポンダーおよび航空電子機器サブシステムの専門家で、カスタム耐放射線モジュールの開発も行っています |

|

Toshiba |

Mask |

|

|

Fujitsu |

||

|

Japan Aviation Electronics (JAE) |

||

|

Kyocera |

||

|

Sumitomo Electric |

||

|

Advantest |

||

|

Hamamatsu Photonics |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

耐放射線エレクトロニクス 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 耐放射線エレクトロニクス 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

耐放射線エレクトロニクス市場最近の開発

世界および日本における耐放射線性電子機器市場に関連する最近の商業的発売および技術の進歩の一部は次のとおりです。

|

月と年 |

関係企業・機関 |

耐放射線性電子機器市場とのつながり |

|

2025年10月 |

Infineon Technologies AG |

負荷点 ( PoL ) 電源レール向けに設計された、ゲート ドライブを統合した業界初の耐放射線性降圧コントローラを発売しました。最大 100 kradの総電離線量 (TID) および高線形エネルギー移動 (LET) 放射線環境に耐えることができ、衛星および航空宇宙アプリケーションの信頼性が向上します。 |

|

2025年1月 |

EdgeCortix Inc. |

重イオン放射線被曝に耐えるAIアクセラレータチップSAKURA-Iを開発し、放射線が強い環境におけるオンボードAI推論能力を向上 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証