- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

レニウム市場規模

2026―2035年までのレニウム市場の市場規模はどれくらいですか?

レニウム市場に関する当社の調査レポートによると、市場は予測期間2026―2035年において複利年間成長率(CAGR)7.8%で成長すると予想されています。2035年には市場規模は3,420億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は2025年には1,620億米ドルにとどまると予測されています。

市場シェアの観点から、レニウム市場を支配すると予想される地域はどれですか?

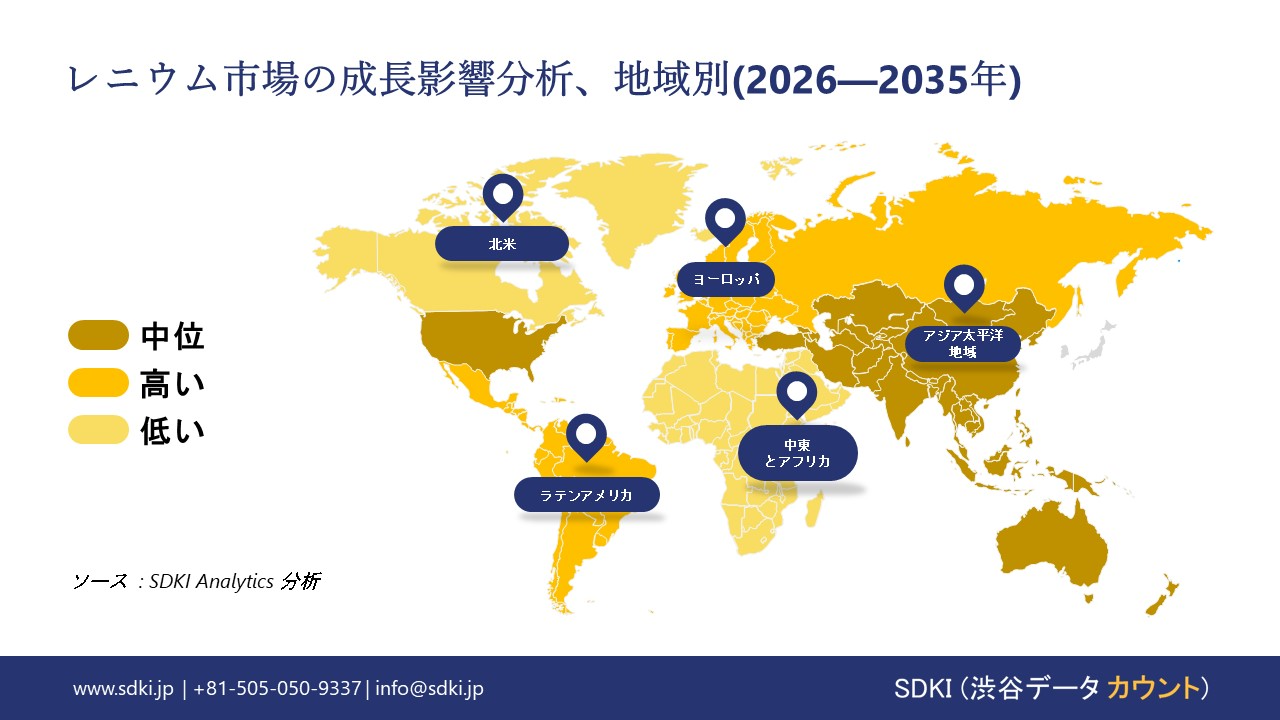

レニウムに関する当社の市場調査によると、北米市場は予測期間中、約38 %の市場シェアを占め、最大の市場となると予想されています。アジア太平洋地域市場は、今後数年間、有望な成長機会を示すことが見込まれます。この成長は、主に航空宇宙、エレクトロニクス、化学処理産業の拡大によるものです。

レニウム市場分析

レニウムとは何ですか?

レニウム市場は、希少かつ高性能な金属であるレニウムの世界的な生産、流通、販売に関わるものです。主なアプリケーションは、ジェットエンジンのタービンブレードや高温熱電対用の超合金であり、その需要は航空宇宙産業の製造や高度な産業プロセスに直接結びついています。

レニウム市場の最近の傾向は何ですか?

当社のレニウム市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- レニウム含有超合金を必要とする先進航空機エンジンの生産増加 –

当社の調査レポートによると、レニウム需要は、民間と軍用ジェットエンジンのタービンブレードに使用されるニッケルベースの超合金によって牽引されています。米国地質調査所によると、世界のレニウム消費量の70%以上が航空宇宙アプリケーションの超合金に使用されています。GEエアロスペースは2024年に、記録的な民間航空機の受注残に対応するため、LEAPエンジンとGEnxエンジンの生産を着実に増加させると発表しており、タービンセクションに高温超合金が使用されることを示唆しています。同様に、RTX Corporationは2024年のForm 10-Kで、次世代ギアードターボファンエンジンは、極限の熱安定性を実現するために設計された先進的な合金システムに依存していると述べています。これにより、レニウムの堅固かつアプリケーション固有の需要基盤が形成され、大規模な代替は困難です。

- 使用済み航空宇宙部品からのレニウムリサイクルの拡大 –

当社の調査レポートによると、レニウムの単価の高さとタービン部品への集中により、リサイクルはレニウム市場における目に見える成長要因となっています。米国地質調査所の報告によると、米国のレニウム供給の大部分はリサイクル材で占められており、これは使用済み超合金スクラップや使用済み触媒に由来しています。2024年には、北米とヨーロッパ連合の航空宇宙メーカーが、循環型経済政策に沿って、使用済みエンジンからレニウムを回収するクローズドループ リサイクル プログラムを拡大しました。この傾向は輸入リスクを低減し、航空宇宙グレードの合金の供給可能性を維持します。

レニウム市場におけるレニウム輸出に関して、日本の地元企業はどのような利益を得るのですか?

日本は世界のパートナーとレアメタルの取引で積極的な役割を果たしていることから、レニウム市場は国際バリューチェーン全体にわたって日本の企業に複数の輸出機会を提供しています。日本税関の貿易データによると、ベリリウム、クロム、その他のレアメタルとともにレニウムを含む商品群8112の2023年の輸出額は約63百万米ドルで、2022年と比較して16%増加し、金額ベースで日本の総輸出額の0.008%を占めるとのことです。ジェトロの統計でも、これらの材料の日本の輸出先はアジアやその他の地域に広がっていることが確認されており、貿易関係が確立されていることを示唆しています。さらに、EPAやCPTPPの枠組みなどの政府の取り組みにより、RCEPや二国間EPAの下で、ASEAN、EU、北米のパートナーへの日本の金属輸出に対する特恵関税アクセスが引き続き促進されており、高価値のマイナーメタルの競争力が高まっています。北九州の工場でレニウムを加工してきたKohsei Co., Ltd.のような日本メーカーの国内企業による企業活動は、輸出市場への対応力を示しています。将来を見据えた輸出促進政策とグローバルサプライチェーンとの継続的な統合により、2028―2030年の間にレニウム含有材料の輸出が拡大するです。

レニウム市場に影響を与える主な制約は何ですか?

レニウム市場における大きな制約要因は、モリブデンと銅の採掘に伴う副産物としての極めて希少な供給です。このため、これらの主要金属の生産量に完全に依存した極めて非弾力的なサプライチェーンが形成され、深刻な価格変動とエンドユーザーへの供給不安が生じています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レニウム市場レポートの洞察

レニウム市場の今後の見通しは?

SDKI Analyticsの専門家によると、レニウム市場の世界シェアに関連するレポートの洞察は以下のとおりです:

|

レポートの洞察 |

|

|

2026―2035年までのCAGR |

7.8% |

|

2025年の市場価値 |

1,620億米ドル |

|

2035年の市場価値 |

3,420億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

レニウム市場はどのように区分されていますか?

レニウム市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を製品タイプ別、アプリケーション別、エンドユーザー産業別にセグメント化しました。

レニウム市場は製品タイプによってどのように区分されていますか?

製品タイプ別に基づいて、レニウム市場は一次レニウム(採掘済み)とリサイクルレニウムに分割されています。調査報告書によると、一次レニウムは2035年までに58%と最大の市場シェアを占めると予測されています。一次レニウムの生産は、高度なアプリケーションに純粋な金属を必要とする高性能産業への安定供給を確保する上で依然として重要です。このサブセグメントの市場見通しは、超合金や触媒におけるレニウムへの産業界の依存によって裏付けられています。米国地質調査所(USGS)によると、2024年のレニウム使用量の約80%は高温タービンエンジン部品用の超合金に、さらに15%は石油精製触媒に使用されており、航空宇宙とエネルギー分野におけるこの金属の重要な役割を浮き彫りにしています。この機関のデータは、一次レニウムがその独自の高温特性と触媒特性に依存するサプライチェーンにとって、いかに不可欠な存在であるかを明確に示しています。

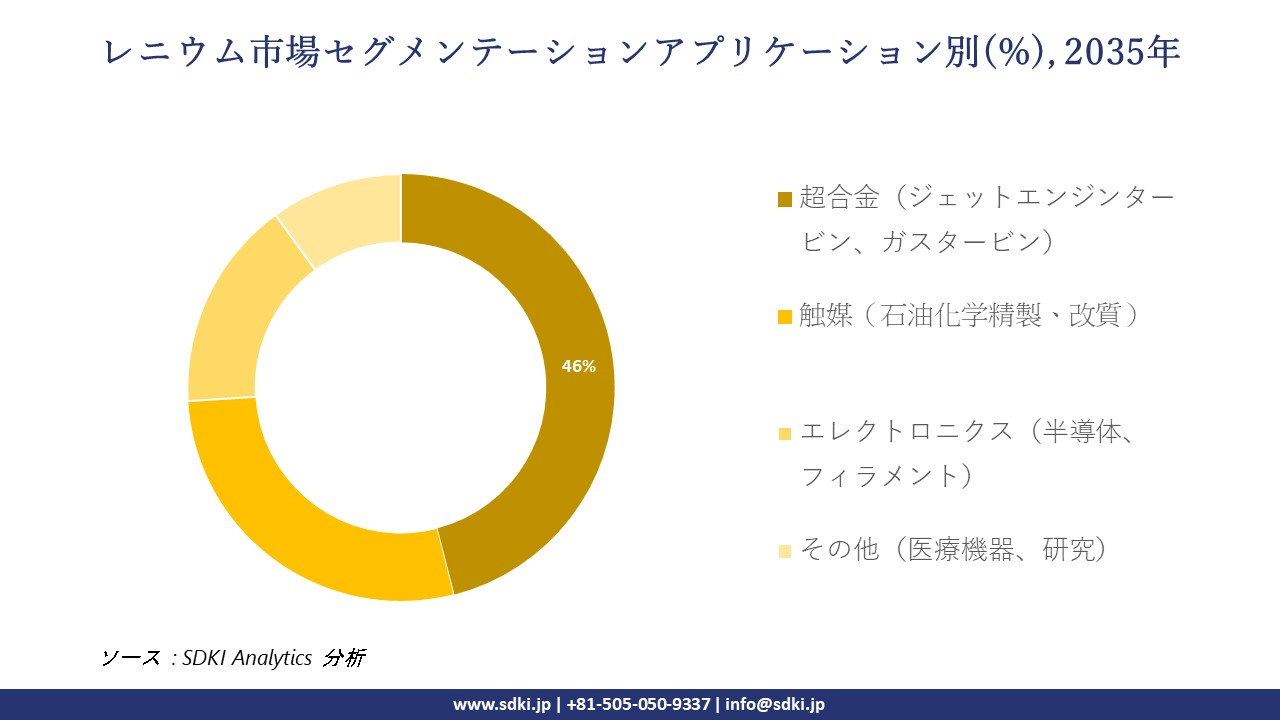

レニウム市場はアプリケーション別にどのように区分されていますか?

アプリケーション別に基づいて、レニウム市場は超合金(ジェットエンジンタービン、ガスタービン)、触媒(石油化学精製、改質)、エレクトロニクス(半導体、フィラメント)、その他(医療機器、研究)に分割されています。調査報告書によると、超合金は2035年までに46%のシェアを占め、市場を牽引すると予測されています。レニウムの卓越した耐熱性と機械的強度により、タービンブレードや高温エンジン部品に不可欠な素材となっています。この主要なアプリケーションは、エンジンの耐熱温度と燃費効率の最大化が不可欠な航空宇宙と防衛分野からの継続的な需要を反映しています。したがって、超合金は世界におけるレニウム消費の中核分野であり続けています。

以下は、レニウム市場に該当するセグメントのリストです:

|

親セグメント |

サブ‑セグメント |

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー産業別 |

|

ソース: SDKI Analytics 専門家分析

レニウム市場傾向分析と将来予測:地域市場展望概要

アジア太平洋地域はレニウムの発展途上市場であり、予測期間中に複利年間成長率4.8%の成長が見込まれています。中国における単結晶超合金用レニウムの消費は、国有資産監督管理委員会(SASAC)の指導の下、国有企業(SOE)が主導する国家航空宇宙防衛近代化プログラムと直接結びついています。主な推進力は、戦闘機やC919のような商用航空宇宙プロジェクト向けの先進ジェットエンジンの開発と生産です。中国の公式国防予算は、地上と航空宇宙の両方を含めて2025年には約2,470億米ドルに達します。これとは別に、 政府の5カ年計画では、高推力で燃料効率の高いタービンエンジンへの大規模かつ継続的な投資が強調されているが、高温タービンブレード用のレニウム強化超合金なしでは、このようなエンジンの生産は不可能であります。

SDKI Analyticsの専門家は、レニウム市場に関するこの調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米のレニウム市場の市場パフォーマンスはどうですか?

北米市場は、今後1年間で世界市場の38%のシェアを占め、支配的になると予想されています。米国政府の投資とNASAの研究開発は、極限環境アプリケーションにおけるレニウムの需要の主な原動力です。レニウムとC-103やニオブ合金などのレニウム合金は、高い融点と強度を備えているため、燃焼室やノズル延長部などの液体燃料ロケットエンジン部品に不可欠です。NASAの予算申請では、2024年度にスペース ローンチ システム(SLS)と関連推進システムに112億米ドルが割り当てられています。これは、これらの先進材料の調達に直接資金を提供します。さらに、NASAの商業乗務員と貨物プログラムは、SpaceXやBlue Originなどの民間企業に資金を提供し、連邦政府の契約に支えられた官民パートナーシップを通じて需要を拡大しています。

レニウム調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、レニウム市場の見通しは、大手企業から中小企業まで、規模の異なる企業間の競争により細分化されています。調査報告書によると、市場参加企業は、製品や技術の発表、戦略的提携、協業、買収、事業拡大など、あらゆる機会を活用して、市場全体における競争優位性を獲得しようとしています。

レニウム市場で事業を展開している世界有数の企業はどこですか?

当社の調査レポートによると、世界のレニウム市場の成長に重要な役割を果たしている主な主要企業には、 ZF Friedrichshafen AG、Robert Bosch GmbH、GKN Automotive (Dana Limited)、BorgWarner Inc.、Schaeffler AG などが含まれています。

レニウム市場で競合している日本の主要企業はどこですか?

市場展望によれば、日本のレニウム市場における上位 5 社は、Aisin Corporation、JTEKT Corporation、NSK Ltd.、Mitsubishi Electric Corporation、Hitachi Astemo, Ltd などです。

市場調査レポートには、世界的なレニウム市場分析調査レポートにおける主要プレーヤーの詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

レニウム市場の最新のニュースや傾向は何ですか?

- 10月 2025年:Molymet S.A.は、40百万米ドルの投資により米国にMolymet Alloysを設立したと発表した。この新会社は、航空宇宙、防衛、エネルギー、半導体産業向けのリニウムと合金製品の生産を拡大します。

- 6月 2025年:東京に拠点を置くYH Research Co., Ltd.は、一次レニウム金属に関する市場レポートを発表し、 2024―2031年の間にの世界的な成長予測を示しました。レポートでは、レニウム市場における生産傾向、業界需要、企業ランキングを取り上げています。

レニウム主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

レニウムマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証