- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

シーラント市場規模

2026―2035年のシーラント市場の規模はどれくらいですか?

シーラント市場に関する当社の調査レポートによると、市場は予測期間(2026―2035年)の間に5.9%の複利年間成長率(CAGR)で成長すると予想されています。2035年には、市場規模は1,013億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は581.4億米ドルでしました。

市場シェアの観点から、シーラント市場を支配すると予想される地域はどれですか?

シーラントに関する当社の市場調査によると、アジア太平洋地域は予測期間中に約34%の市場シェアを占め、最も高いCAGRで成長すると予想されており、今後数年間は有望な成長機会が見込まれます。この成長は、中国、インド、日本における持続可能な建設資材に対する政府の強力な支援によって主に推進されています。

シーラント市場分析

シーラントとは何ですか?

シーラントは、液体、ガス、粉塵、その他の汚染物質の侵入を防ぐために、接合部、隙間、または界面に塗布される材料です。塗布後も柔軟性を維持するように設計されており、動きを吸収します。さらに、シーラントは、構造的な接合強度よりもバリアの完全性と長期的な耐久性の維持が重要となる、建設、自動車、電子機器、産業用アセンブリの分野で広く使用されています。

シーラント市場の最近の傾向は何ですか?

当社のシーラント市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- 省エネ‑

建築規制により気密性要件が厳格化―当社の調査レポートによると、市場見通しは省エネ建築規制によって好転すると見込まれています。例えば、ヨーロッパ連合(EU)は、現在施行されており、2026年5月までに改正が義務付けられている建築物のエネルギー性能に関する指令(EU)2024/1275を改正しました。この指令は、2050年までに建物ストックの完全脱炭素化への道筋を示しており、暫定措置として、実際にはマスチックやシーラント(気密性と湿気制御に重要)によって密閉されているジョイント、ファサード、グレージング接合部など、外壁性能の重要性を高めています。

米国では、米国エネルギー省の建築エネルギーコードプログラムは、より気密性の高いエンベロープを管理する更新されたIECC/ASHRAE 90.1コードの州での採用を継続的に推進しています。DOEは、米国の建物の約75%が2035年までに新築または改修されると指摘しており、改修/新築‑サイクルは、ブロワードアと浸透の目標を満たすために使用される建物シーラントの需要を直接的に増加させます。この軌道を強化するために、カリフォルニア州の2025年エネルギーコード(タイトル24パート6)が採用され、2026年1月1日以降に申請された許可に必須となり、実際には堅牢な空気及び水のシーリングの詳細を必要とするパフォーマンスベースラインを強化します(カリフォルニア州エネルギー委員会、2025);改修の必要性と世界的なコード更新が相まって、ファサード、窓、屋根、貫通部にわたる建築シーラントの持続的で規制に支えられた上昇を生み出す態勢が整っています。

- EV製造規模の拡大により-

モビリティ分野におけるマルチ基板接合のニーズが拡大しています。当社の調査レポートによると、市場見通しはEV製造規模の拡大によって形成されると見込まれています。例えば、国際エネルギー機関(IEA)の報告によると、世界の電気‑自動車販売台数は2024年に17百万台を超え、2025年には20百万台を超えると予想されており、世界の新車販売台数の25%以上を占めると見込まれています。さらに、中国では新車販売台数におけるEVのシェアが約60%に達すると予測されています。

シーラントサプライヤーにとって、EVへの移行は、‑バッテリーパックのシーリング(熱管理、ガスケット)、ボディインホワイトのシームシーリング、グレージング、そしてNVHインターフェースといった用途の増加をもたらします。ヘンケル・アドヒーシブ・技術ズは、北米におけるEV市場の長期的な成長を背景に、EV及び電子機器用途向けの熱管理及び接着剤の生産規模を拡大するため、2025年9月にサウスダコタ州ブランドンの工場を70000平方フィートに拡張しまし‑た。

これは、IEAの世界EVユニットの急増に対する北米の生産能力のシグナルを補完するものであり、予測によればアジア(中国)は依然として生産量のアンカーとなっています。因果関係は直接的です。EVパックとe‑パワートレインの設計は、耐久性、湿気の侵入、安全性の目標を達成するために、液体ガスケット、モジュールシーリング、及び熱ギャップフィリングに依存しており、OEM及びTier1サプライヤーが指定する高性能シーラントの需要が高まっています。

日本の現地企業にとって、シーラント市場の収益創出ポケットとは何ですか?

SDKIの市場見通しによると、シーラント市場は、特に工業用接着剤や高性能化学化合物の製造において、国内バリューチェーン全体にわたって日本の市場参加者に戦略的な課題と機会を提供しています。日本は世界クラスの素材製造業を擁し、世界的に有名な製造業輸出部門を持つことでも知られています。経済産業省の調査によると、化学品・素材製造業も堅調に推移しており、経済産業省生産動態統計によると製造業の生産高は堅調に推移しています。さらに、信越化学工業やスリーボンドホールディングスなどの化学メーカーは、2024年度の有価証券報告書に記載されているように、製造のための設備投資など、特殊シーラント製品の製品開発/国内生産能力拡大に向けたDFA-2024の大規模な投資を発表しました。これらは、シーラントを塗布/密封しなければ組み立てやシーラントの機能を果たすことができない自動車産業や建設産業向けです。経済産業省の産業競争力強化政策に基づく高度化学品生産への政府支援(例えば、環境に優しい材料への補助金など)は、地域産業の収益源をさらに強化しています。シーラントの輸出に関する入手可能なデータが限られているため、国内の高付加価値産業セグメントにおけるB2B市場は重要な収益源として機能しています。

シーラント市場に影響を与える主な制約は何ですか?

当社の市場調査レポートによると、揮発性有機化合物(VOC)に関連する環境問題に関する厳格な規制は、シーラントメーカーにとって大きな障壁となっています。これは、シーラントが大気への排出を削減するために厳格な規制を遵守する必要があるためです。大気への排出を制約するためのシーラントに関する厳格な規制には、カリフォルニア州規制(CARB)、 EU規制におけるREACH規則、日本の大気汚染防止法などがあります。揮発性有機化合物を最小限に抑えるシーラントを開発するには、研究開発費が高額になる可能性があります。また、規格への適合のための認証プロセスにも時間がかかる場合があります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

シーラント市場レポートの洞察

シーラント市場の今後の見通しは何ですか?

SDKI Analyticsの専門家によると、シーラント市場の世界シェアに関連するレポートの洞察は以下の通りです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

5.9% |

|

2025年の市場価値 |

581.4億米ドル |

|

2035年の市場価値 |

1013億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

シーラント市場はどのように分割されていますか?

シーラント市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は樹脂タイプ別、最終用途産業別、応募方法別セグメントに分割されています。

シーラント市場は樹脂タイプによってどのように分割されていますか?

樹脂タイプ別に基づいて、シーラント市場は、シリコンベース、ポリウレタンベース、アクリルベース、ブチルベース、ポリサルファイド及びその他、その他にさらに分割されています。 シリコンベースは、20年以上の耐用年数と-50°C―200°Cの熱安定性により、要件ベースの建設でシーラントの交換回数が減少するため、2035年までに28%の市場シェアを占めると予想されています。これは、米国国勢調査局NAICS 325520の出荷予測によってさらに裏付けられており、シリコーンは主に外装用途で使用され、2023年には150億米ドルを超えるとされています。さらに、規制当局はシリコーンシーラントの使用を強制しており、米国EPAの建築用シーラントに対するVOC国家排出基準は<50 g/Lに設定されており、構造上、再配合コストをかけずに自然に制限を満たすことができるシリコーン化学物質が有利であるため、EPA(2024)が挙げた1―2米ドル/kgのコンプライアンス添加剤を回避できます。ダウ社もこの傾向を裏付ける企業の一つです。同社は2024年度のForm 10-Kにおいて、建設用シーラントをターゲットとしたシリコーンセグメントへの設備投資として12億米ドルを割り当てており、高利益率で規制の影響を受けにくい需要の獲得を目指しています。さらに、技術的には、シリコーンシーラントはNIST材料耐久性試験(2022年)でポリウレタンよりも30%高い紫外線耐性を示しており、ファサードメンテナンスコストの大幅な削減と2035年までの持続可能性の向上に貢献します。一方、地域別に見ると、EUの建設生産高は2023年に1.6兆ユーロを超えており、シリコーンのEN規格準拠の耐久性は市場における長期的な仕様を保証しています。

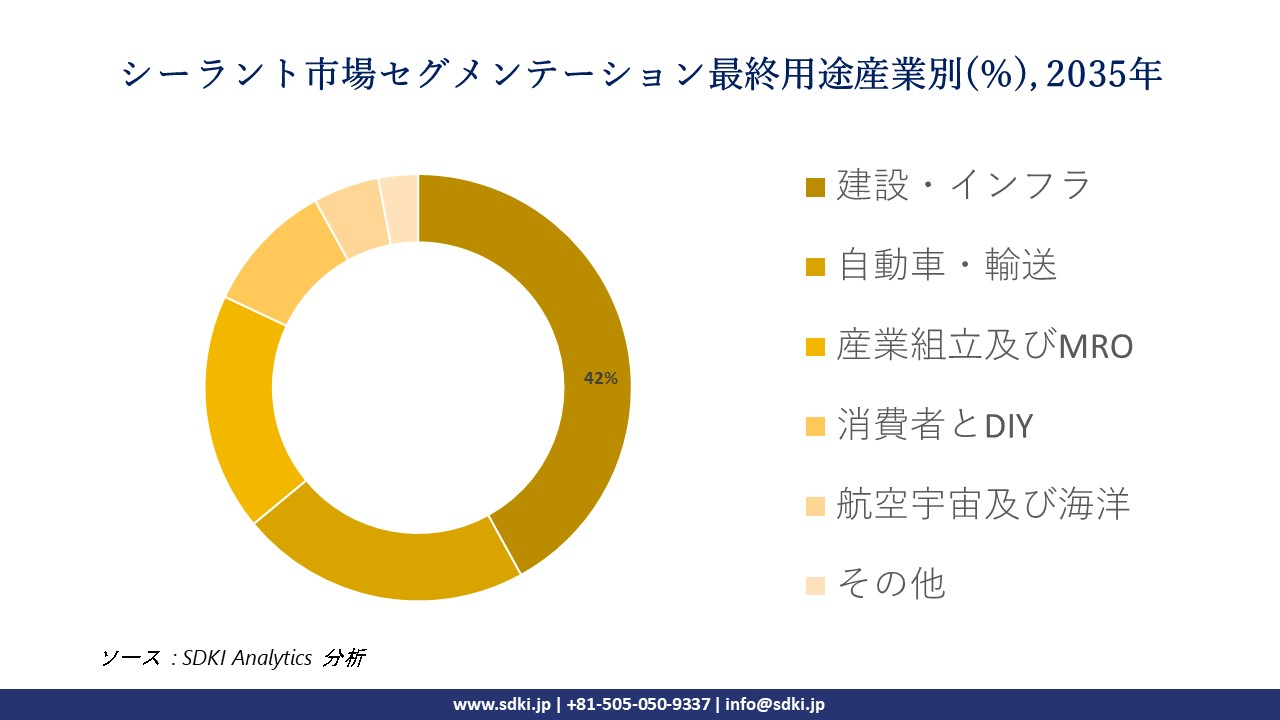

シーラント市場は最終用途産業別どのように分割されていますか?

さらに、シーラント市場は、最終用途産業別に基づいて、建設・インフラ、自動車・輸送、産業組立及びMRO、消費者とDIY、航空宇宙及び海洋、その他に分割されています。 建設・インフラは、2035年までに42%のシェアを獲得し、市場を席巻すると見込まれています。その理由は、大規模な建設・建築工事が米国のシーラント供給の60%以上を消費しているためです。米国国勢調査局の建設支出に関する統計でも状況は似ており、2024年の合計は2.1兆米ドルに達すると推定されています。このような金額は、構造的に大量のシーリング用途への需要を誘導しており、その主要プレーヤーは前述の部門となるです。規制の存在は、世界中でこの立場をさらに強化しています。例えば、国際エネルギー保存規約では、すべての新築建物に気密性を義務付けており、米国エネルギー省の(2023)定量化可能なコンプライアンスガイダンスによると、建物あたりのシーラント使用量が15%増加しています。企業の年次報告書には、インフラ改修市場向けのシーラント生産能力の拡大を含む建設関連プロジェクトに11億スイスフランを投資する計画を記載するなど、波乱含みの状況が見られます。経済面では、建設用シーラントは、メカニカルシーリングと比較して、1メートルあたりの設置コストが20―25%低くなります。これは、米国一般調達局(2022年)のライフサイクルコスト分析に基づいており、シーリング技術が代替技術よりも優れているという立場を引き続き裏付けています。地理的には、EUの公共インフラ投資は2023年に3,300億ユーロを超え、2035年まで建設用シーリングが最大の最終用途として需要の成長を促進すると予想されています。

以下はシーラント市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

樹脂タイプ別 |

|

|

最終用途産業別 |

|

|

応募方法別 |

|

ソース: SDKI Analytics 専門家分析

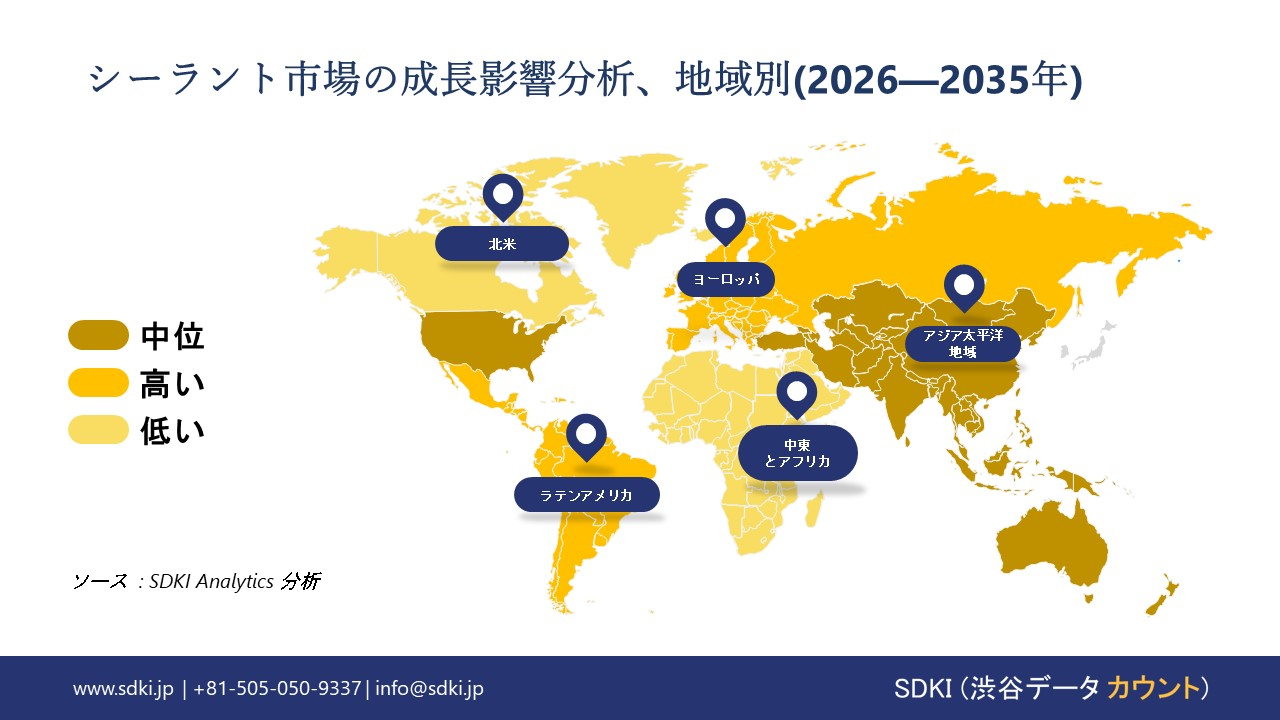

シーラント市場の傾向分析と将来予測:地域市場展望概要

アジア太平洋地域のシーラント市場は、34%を超えるトップシェアを獲得し、世界市場において支配的な地位を占めると予想されています。また、同地域市場は8%を超える複利年間成長率(CAGR)で最速の成長地域となることが予測されています。市場の成長は都市人口の増加に牽引されています。国連ハビタットの報告書によると、アジア太平洋地域の人口は2050年までに32億人に達すると予想されています。

都市部への人口流入の増加に伴い、住宅、インフラ、交通システムへの需要が高まっています。建設活動の活発化に伴い、建物、道路、産業プロジェクトにおける高度なシーラントの需要が急速に高まります。都市化はスマートシティ開発を加速させ、地域全体で持続可能かつ高性能なシーラントソリューションの導入をさらに促進します。

SDKI Analyticsの専門家は、シーラント市場に関するこの調査レポートのために以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米のシーラント市場のパフォーマンスはどうですか?

北米におけるシーラント市場の調査と分析により、予測期間中にこの地域の市場が世界市場において大幅な成長を遂げると予測されることが明らかになりました。この市場成長は、建設支出の増加に支えられています。

米国国勢調査局の報告によると、米国の建設支出は2024年に21922億米ドルに達し、前年比4.3%の増加となることが分かりました。

この急速な成長は、住宅、商業、インフラ整備プロジェクトへの継続的な投資を反映しています。シーラントは、これらの用途において耐久性、柔軟性、耐候性を確保する上で重要な役割を果たします。建設業の拡大に伴い、特にグレージング、床材、目地シーリングにおいて、高度なシーラントの需要が高まっています。支出の着実な増加は、建設業が北米におけるシーラント市場拡大の主要な牽引役であることを浮き彫りにしています。

シーラント調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、シーラント市場の見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、分割されています。調査レポートでは、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしていると指摘されています。

シーラント市場で事業を展開している世界有数の企業はどこですか?

当社の調査レポートによると、世界のシーラント市場の成長に重要な役割を果たしている主な主要企業には、Henkel AG & Co. KGaA、3M Company、HB Fuller Company、Bostik、RPM International Inc. などが含まれています。

シーラント市場で競合している日本の主要企業はどこですか?

市場展望によれば、日本のシーラント市場のトップ5企業は、Nihon Resin Co. Ltd.、 GORE Japan、 CEMEDINE Co. Ltd.、 SEKISUI FULLER、 SHARP CHEMICAL IND. CO. LTD.などです。

市場調査レポート研究には、世界的なシーラント市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

シーラント市場の最新のニュースや傾向は何ですか?

-

Henkelは2025年8月、‑ペール缶及びドラム缶のシーリング用途向けに、より安全で持続可能なソリューションに重点を置いた、フタル酸エステルを含まない新しいPVCベースのコンパウンドを発表しました。この進歩は、産業用包装における性能を維持しながら規制基準を満たす環境に優しい処方の採用を促進することで、シーリング市場を支援します。

- 2024年11月、Resonacは、複数の業界におけるシーリング及び接着性能を向上させるイノベーションを含む、先端材料の新たな開発を発表しました。この開発は、‑製造業やインフラ用途における耐久性、効率性、競争力を支える高性能コンパウンドの統合を促進することで、日本のシーラント市場を強化します。

シーラント主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

シーラントマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証