半導体組立・試験サービス市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― サービスタイプ別、包装技術別及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Jan 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

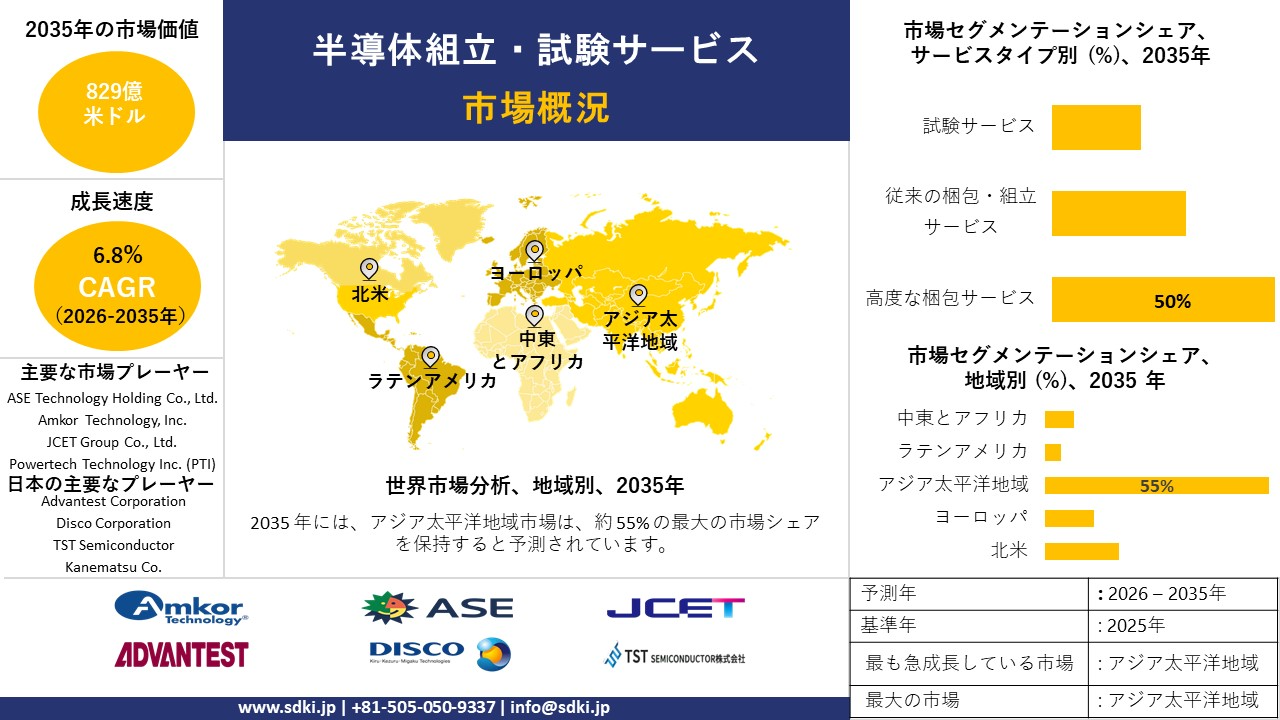

半導体組立・試験サービス市場規模

半導体組立・試験サービス市場に関する当社の調査レポートによると、市場は予測期間(2026-2035年)において6.8%の年平均成長率(CAGR)で成長すると予想されています。2035年には、市場規模は829億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は427億米ドルでしました。

半導体組立・試験サービスに関する当社の市場調査によると、現在市場シェアが最大規模を占めるアジア太平洋地域は、予測期間中に約55%の市場シェアを維持すると予想されます。また、最も高いCAGRで成長すると予想されるアジア太平洋地域は、今後数年間、有望な成長機会を示すことが見込まれます。この成長は主に、AI/車載チップ向けの先進的な包装および試験施設への積極的な投資によって推進されています。

半導体組立・試験サービス市場分析

半導体組立・試験サービスは、製造された半導体ウェハを電気的に検証された完成品デバイスへと変換するバックエンドプロセスをカバーします。これらのサービスには、ウェハを個々のダイにダイシングし、保護ハウジングに包装し、出荷前に電気的、機能的、信頼性試験を実施して性能を確認することが含まれます。さらに、これらのサービスは、動作条件下でチップが設計仕様、歩留まり目標、および品質基準を満たしていることを確認することで、ウェハ製造と最終用途への展開を橋渡します。当社の半導体組立・試験サービス市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因として貢献すると予測されています。

- OSATの能力を拡大する戦略的政府インセンティブ枠組み -

当社の調査レポートでは、国家半導体戦略が組立、包装、試験施設への補助金支給を通じて、世界のSATS(半導体製造工程)の成長を再構築していることを分析しています。例えば、インド電子情報技術省(MeitY)傘下のインド半導体ミッション(ISM)は、2025年6月時点で、組立、試験、マーキング、包装(ATMP)およびアウトソーシング半導体組立・試験(OSAT)施設に対する複数の財政支援申請を承認しており、これは国内に根ざしたバックエンド事業への政策転換を示すものです。

同時に、米国のCHIPS・科学法は、先端包装および試験へのインセンティブや人材育成のための資金提供を含む、約2,800億米ドルの半導体エコシステム投資を承認し、国内の組立・試験能力を明確に強化しています。これらの公的プログラムは、新規参入企業の資本障壁を低減するとともに、既存企業の事業拡大計画を加速させ、バックエンドサービスを長期的な産業戦略に組み込むことに貢献しています。州レベルの補助金(例えば、米国商務省による2025年の先端包装に対する14億米ドルの助成金など)と相まって、これらのインセンティブが短期および中期的な成長を促進し、国境を越えた戦略的パートナーシップを誘致しているため、市場見通しは良好です。

- 先進バックエンドへの設備投資拡大 装置 –

当社の分析によると、デバイス設計の複雑化とAI、HPC、メモリデバイスに対する厳しい性能要件の高まりを背景に、半導体試験装置の売上は増加すると予測されています。この予測は、フロントエンドロジックとメモリへの設備投資が、堅調なバックエンド装置の需要に直接波及し、SATSが半導体技術の幅広いリフレッシュサイクルの恩恵を受けることを示しています。

さらに、装置サプライヤーは、これらの移行に対応するために、新たな試験ハンドラーや高度な包装プラットフォーム(ヘテロジニアスインテグレーション、2.5D/3D包装など)への投資を迫られ、SATSプロバイダーのベースライン収益と技術基盤が実質的に引き上げられることになります。SATS市場はますます高密度かつ高付加価値のチップを処理する必要があるため、装置売上高の成長はバックエンドセグメントの健闘を物語っています。したがって、最先端ノードやAI最適化ICの普及に伴うバックエンドのキャパシティニーズに直接対応する装置販売量の増加によって、市場見通しは好ましい方向に進むと見込まれます。

半導体組立・試験サービス市場における半導体組立・試験サービスの輸出に関して、日本の現地企業はどのような利益を得るのですか?

半導体の組立・試験分野は、生産ライン全体にわたって日本企業にとって大きなビジネスチャンスを生み出しています。政府の支援と日本の技術ネットワークの拡大は、この市場の成長を支え続けています。日本は半導体製造を経済と安定供給の鍵と位置付け、経済産業省は半導体工場の安全性向上と工場操業の安定確保を目的としたサイバーセキュリティ対策を導入しました。

「半導体サプライチェーン早期警戒アラートメカニズム」などの国内の取り組みは、リスクが顕在化する前に対処し、地元企業や関連企業が業務に支障をきたすことなく事業を継続できるようにしました。また、経済産業省は、チップの組み立てや検査といった高度な技術を要する作業を労働者が習得できるよう支援する「ものづくり特定技能評価試験」など、様々な研修イニシアチブを支援しています。2025年10月に施行される「OTセキュリティガイドライン」に基づき、日本の工場のルールを国際基準に近づけることで、製品の信頼性に対する信頼を高めるとともに、厳格なサイバーセキュリティが求められる海外での機会を創出しています。さらに、東京は、サプライラインの強化、生産システムの保護、そしてよりスマートな労働力の確保を推進しており、2027年までに国内外で優位に立つという明確な目標を示しています。

市場の制約

当社の市場調査レポートによると、地政学的摩擦と貿易制限は、半導体組立・試験サービス市場にとって常に大きな障害となっています。半導体チップ市場は、輸入税、出荷禁止、あるいは試験・組立作業のパターンを操作する許可制度といった安全規則を優先しています。企業は、ネットワークを再構築したり、異なる地域で生産を複製したり、法定費用や輸送費の負担を強いられたりする必要に迫られることがあります。こうした負担は、国境を越えて機器や部品を自由に移動させることに慣れている大手グローバル事業者に最も大きな打撃を与えます。日本では、主要同盟国との連携や貿易協定の遵守が、さらなる複雑性をもたらします。これが価格傾向、納入経路、そして企業の将来の投資先に影響を与えています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

半導体組立・試験サービス市場レポートの洞察

SDKI Analyticsの専門家によると、半導体アセンブリおよび試験サービス市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

6.8% |

|

2025年の市場価値 |

427億米ドル |

|

2035年の市場価値 |

829億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

半導体組立・試験サービス市場セグメンテーション

当社は、半導体組立・試験サービス市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場はサービスタイプ別、包装技術別にセグメント化されています。

サービスタイプ別に基づいて、半導体組立・試験サービス市場は、高度な梱包サービス、従来の梱包・組立サービス、試験サービスに分割されています。 2035年までに、高度な梱包サービスは市場シェア50%を占め、市場をリードする見込みです。米国国勢調査局の2024年製造業年次調査によると、半導体製造分野の出荷額は963億米ドルに達し、その半分以上を占めるロジックおよびヘテロジニアス統合が、高度包装の密度と性能向上を自然に後押ししています。前述の通り、米国商務省が主導する2022年米国CHIPSおよび科学法は、今後数年間で390億米ドルの製造奨励金を支給するプログラムであり、その条件の一つとして、将来の技術と包装能力への投資を優先することが挙げられています。これは、2030年までの複数年にわたる生産能力確保を促進する可能性があります。ASE Technology Holdingは2024年のForm 20-Fで、高度包装からの収益が包装総収益の45%を超え、12億米ドルの設備投資によってこれを支えたことを明らかにしました。これは主に、AIおよびHPCのニーズに対応するためのCoWoSおよびファンアウトラインへの投資でしました。米国エネルギー省(DOE)の2024年高度コンピューティングベンチマークによると、高度包装は従来型組立と比較してワットあたりの帯域幅が2.5倍以上であり、システムレベルのコスト削減に貢献しています。台湾経済部が発表した2024年の統計によると、OSAT(アウトソーシング半導体組立・試験)企業の設備投資の60%以上が高度包装に集中しており、長期的に市場を牽引していく可能性が高いと考えられます。

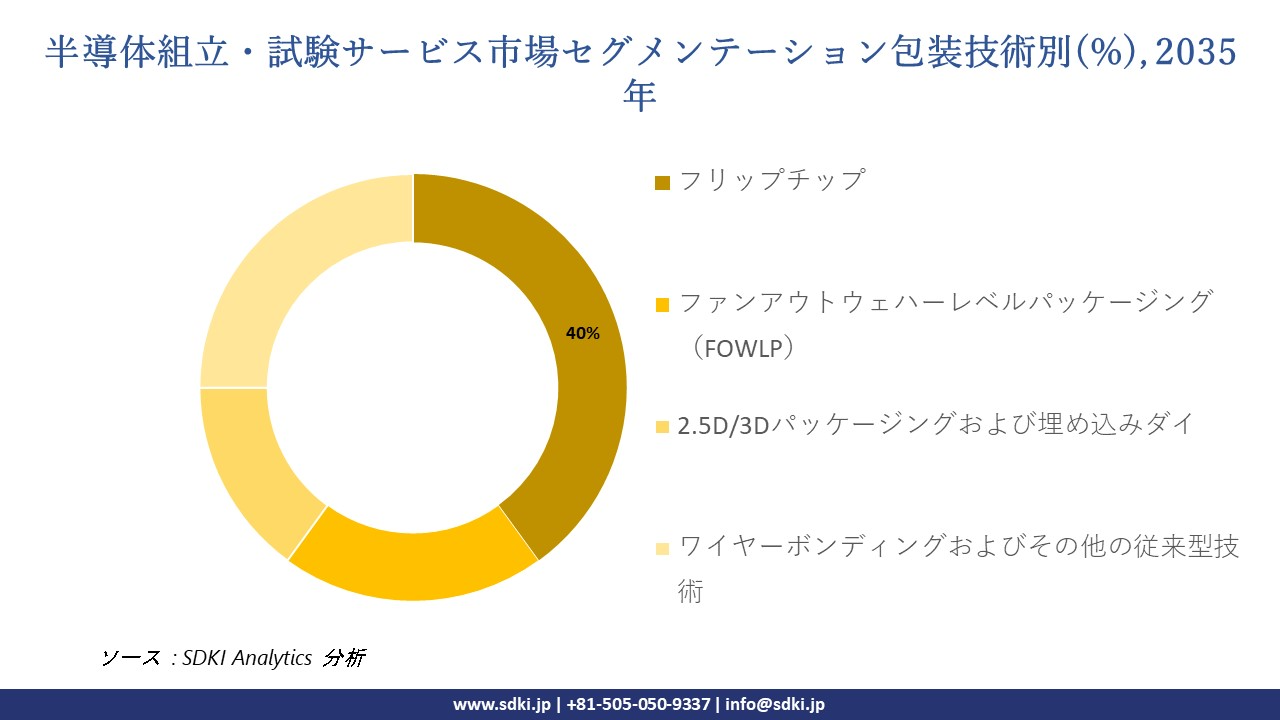

さらに、半導体組立・試験サービス市場は、包装技術別に基づいて、フリップチップ、ファンアウトウェハーレベル包装(FOWLP)、2.5D/3D包装および埋め込みダイ、ワイヤーボンディングおよびその他の従来型技術に分割されています。 フリップチップ包装技術は、2035年までに40%の市場シェアを維持すると予想されます。これは、日本の経済産業省(METI)の2024年の電子機器生産データで、高性能ロジック輸出の70%以上がFCBGA基板に依存していることが強調されており、規模を拡大することで信じられないほどの歩留まりが証明されています。米国NISTの参加によるJEDEC JC-15規格の2023年の更新により、相互接続および熱信頼性の要件が厳しくなり、高出力デバイス用ワイヤボンドと比較してフリップチップの熱抵抗が20%未満低いという利点があります。Amkor Technologyの2024年Form 10-Kによると、フリップチップ関連の設備投資には850百万米ドルが投資されており、FCBGAはデータセンターのCPUとGPUに関連する1桁の収益成長に大きく貢献しています。経済的な観点から見ると、米国エネルギー省(DOE)の2024年包装効率調査によると、フリップチップは、生産量が10百万個を超える場合、単位生産量あたりのパッケージ総コストを約18%削減できる唯一の技術であり、依然としてリーダーシップを維持しています。地理的には、韓国のMOTIE 2024年フリップチップデータによると、世界の供給を支える先進的包装生産量の45%がフリップチップによって削減されていることが明らかになっています。

以下は、半導体組立・試験サービス市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

サービスタイプ別 |

|

|

包装技術別 |

|

ソース: SDKI Analytics 専門家分析

半導体組立・試験サービス市場傾向分析と将来予測:地域市場展望概要

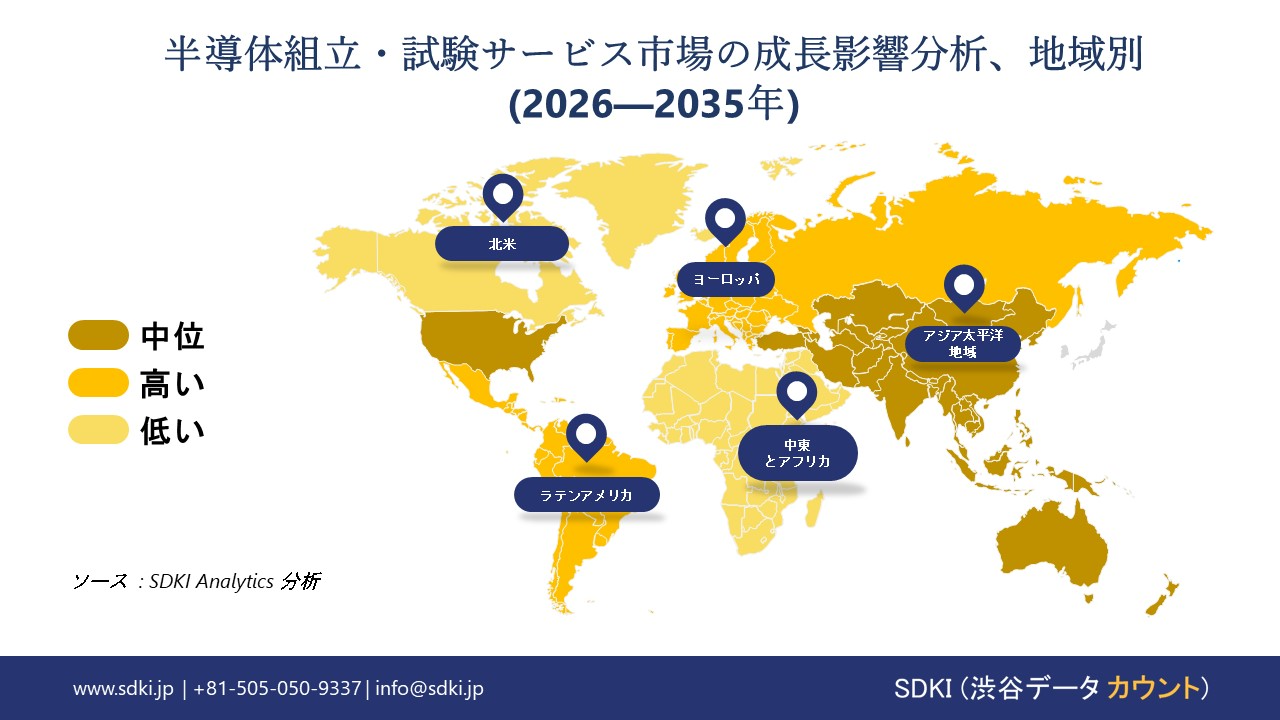

アジア太平洋地域の半導体組立・試験サービス市場は、55%を超えるトップシェアを獲得し、世界市場で支配的な地位を維持すると予想されています。また、予測期間を通じて7.2%のCAGRで成長すると見込まれ、最も急速な成長が見込まれています。中国はアジア太平洋地域最大の半導体市場であり、地域市場の53%、世界需要の29%を占めています。これは、この地域全体の半導体組立・試験サービスの直接的な成長原動力となっています。この急速な成長により、包装、最終試験、品質検査のニーズが高まり、近隣の製造拠点にも波及しています。韓国やマレーシアなどの国々は、過剰な生産量や特殊な試験タスクに対応できる高密度のバックエンド製造エコシステムを通じて、こうした需要への対応に貢献すると見込まれています。デバイス需要が中国に集中しているため、アジア太平洋地域全体で組立・試験ラインの稼働率が高く、地域の着実な拡大を支えています。

SDKI Analyticsの専門家は、半導体組立・試験サービス市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米における半導体組立・試験サービス市場の調査・分析によると、予測期間を通じて、この地域の市場は世界市場において大幅な成長を遂げると予測されています。この市場の成長は、政府の積極的な投資によって牽引されています。米国半導体工業会(SIA)の報告書によると、国防総省と商務省は、セキュア エンクレーブ プログラムへの補助金インセンティブとして30億米ドルの資金提供を行っています。この取り組みは、マイクロエレクトロニクスの製造を積極的に支援し、国家安全保障のための先進半導体の国内サプライチェーンへのアクセスを地域が確保することを保証します。これらの政府投資は、現地の生産能力を強化することで、回復力を向上させ、海外への依存度を低減し、長期的な産業拡大のための安定した基盤を構築します。

半導体組立・試験サービス調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、半導体組立・試験サービス市場の見通しは、中核となるOSAT層において統合されており、専門業者がロングテールを形成し、中程度に細分化されています。調査レポートでは、市場プレーヤーが製品・技術の投入、戦略的提携、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしていることが示されています。

調査レポートによると、市場プレーヤーは、製品や技術の発売、戦略的パートナーシップ、コラボレーション、買収、拡張など、あらゆる機会を活用して、市場全体の見通しで競争上の優位性を獲得しています。

当社の調査レポートによると、世界の半導体組立・試験サービス市場の成長において重要な役割を果たす主要企業には、 ASE Technology Holding Co., Ltd.、Amkor Technology, Inc.、JCET Group Co., Ltd.、Powertech Technology Inc.(PTI)、Siliconware Precision Industries Co., Ltd.(SPIL)、Tongfu Microelectronics Co., Ltd.などが含まれます。また、市場展望によると、日本の半導体組立・試験サービス市場における上位5社は、Advantest Corporation、Disco Corporation、TST Semiconductor、Kanematsu Co.、ASMPT Japanなどです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業概要、最近の傾向、主要な市場戦略が含まれています。

半導体組立・試験サービス市場ニュース

- 2025年10月、Advantestは、パワー半導体デバイス向けに設計された、ウェハーレベルからハイエンドパワーモジュール試験までを網羅する、統一されたスケーラブルな試験プラットフォーム「MTe」を発表しました。このプラットフォームは、急速に拡大する電動化市場に対応するものです。この発表により、日本の半導体試験エコシステムが強化され、OSAT(半導体後工程受託サービス)プロバイダーは、次世代パワーデバイス向けに、より高いスループット、低コストの試験、そして優れた拡張性を実現できるようになります。

- 2024年10月、Jacobsは、インドのサナンドに建設されるCG Semiの新しいOSAT(半導体後工程受託サービス)施設のエンジニアリング設計契約を受注しました。ジェイコブスは、ミニラインのEPC(設計・調達・建設)サービスパートナー、およびメインラインのエンジニアリングパートナーを務めます。この投資は、インドの先進包装および試験サービスへの参入を加速させ、自動車、家電、産業機器、5G分野からの需要増加を支えることで、世界のOSAT能力拡大を強化するものです。

半導体組立・試験サービス主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

半導体組立・試験サービスマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証