センサーフュージョン市場調査レポート:規模とシェア、成長機会、メーカー、傾向洞察分析―技術別、アルゴリズムタイプ別、フュージョンレベル別、最終用途産業別、地域別 - 世界市場の展望と予測 2026-2035年

出版日: Jan 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

センサーフュージョン市場エグゼクティブサマリ

1) センサーフュージョン市場規模

センサーフュージョン市場に関する当社の調査レポートによると、市場は予測期間(2026-2035年)において年平均成長率(CAGR)19.4%で成長すると予想されています。2035年には、市場規模は634億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は128億米ドルに達しました。先進運転支援システム(ADAS)、自動運転車、ロボット工学、スマートシティインフラの導入拡大により、業界全体におけるセンサーフュージョンの統合が加速しています。

2) センサーフュージョン市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるセンサーフュージョン市場の傾向には、自動運転(L3/L4)、産業用ロボット、ウェアラブルヘルステック、スマートシティ監視、防衛・航空宇宙などの分野が含まれます。予測期間中にセンサーフュージョン市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長要因 |

|

自動運転(L3/L4) |

北米 |

21.5% |

カメラ、レーダー、LiDAR データの「後期融合」を必要とするロボタクシーとハンズフリー高速道路運転の展開 |

|

産業用ロボット |

アジア太平洋地域 |

18.2% |

SLAM データを融合して障害物を回避する倉庫での自律移動ロボット (AMR) の導入 |

|

ウェアラブルヘルステック |

グローバル |

15.8% |

光学式心拍数 (PPG) とモーション (IMU) データを融合し、ノイズを除去してフィットネスを正確に追跡するスマートウォッチ |

|

スマートシティ監視 |

中国 |

16.5% |

視覚、音響、熱センサーを融合し、リアルタイムの交通管理と事故検出を実現します |

|

防衛・航空宇宙 |

北米 |

12.0% |

混雑した環境で極超音速の脅威を追跡するためのドローンとミサイル防衛システム向けのマルチセンサーフュージョン |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – センサーフュージョンとは何ですか?

センサーフュージョンとは、複数のセンサーからのデータを統合し、対象物について正確かつ真正な理解を生み出すプロセスです。各センサーの能力を拡張することで、他の利用可能なセンサーの弱点を補い、システム全体のパフォーマンスを適切なものにします。この技術は、多様なセンサーモダリティの情報を保持し、データをリアルタイムで統合するための特殊なアルゴリズムを組み込んでいます。

4) 日本のセンサーフュージョン市場規模:

日本のセンサーフュージョン市場は2025年に26億米ドルに達し、予測期間中は年平均成長率(CAGR)12.5%で成長すると予測されています。ロボット統合やスマートシティ開発といった政府主導の取り組みにより、日本ではセンサーフュージョンの需要が拡大しています。Society 5.0は、大規模な技術革新によって人間中心の社会を構築することを目指す政府主導のプログラムです。新ロボット戦略は、Society 5.0プログラムの重要な要素と考えられています。日本国内のロボット市場拡大には、約170億米ドルが割り当てられています。これにより、複数のソースからのデータを管理するためのセンサーフュージョンへのニーズが高まっています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、センサーフュージョン市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

自動車用ADAS ECU |

Toyota/Hondaとの契約、ASIL-D安全認証 |

日本における「安全サポートカー」(サポカー)と自動運転の法整備の推進 |

日本のティア 1 (Denso、 Hitachi Astemo) は、センサー フュージョン ロジックを ECU に直接統合し、分散処理から集中型ドメイン コントローラーへと移行しています。 |

非常に高い |

|

災害へのレジリエンス(地震) |

政府、Jアラートシステムのアップグレード入札を実施 |

頻繁な自然災害により、堅牢で多様な監視が必要 |

地震計、海洋ブイ、GPSステーションからのデータを統合することは、日本にとって極めて重要です。NECやOYOのような地元企業が、このニッチな公共部門市場を独占しています。 |

中 |

|

ロボット工学と協働ロボット |

Fanuc/Yaskawaアームとの統合、ISO 10218準拠 |

「Society 5.0」における労働自動化と労働力の高齢化 |

協働ロボットは、人間と安全に共存するために、「力・トルク+視覚」の融合が不可欠です。日本は世界のロボット技術をリードし、巨大な国内市場を形成しています。 |

高い |

|

精密農業 |

Mask |

|||

|

半導体製造 |

||||

|

高齢者ケアモニタリング |

||||

ソース: SDKI Analytics 専門家分析

- 日本のセンサーフュージョン市場の都道府県別内訳:

以下は、日本におけるセンサーフュージョン市場の都道府県別の内訳です。

|

県 |

年平均成長率(%) |

主な成長要因 |

|

愛知県(豊田市、刈谷市) |

22.5% |

自動車産業の中心地;Toyota とDensoの本拠地;ADASセンサーフュージョンの研究開発とセーフティECUの量産化の中心地 |

|

九州(熊本、福岡) |

20.8% |

「シリコンアイランド」、TSMC (米国半導体企業)とソニーが拠点を置く;核融合に使われるイメージセンサーやロジックチップの製造拠点として急成長しています |

|

関東(東京、神奈川) |

Mask |

|

|

近畿(京都、大阪) |

||

|

東北(宮城) |

||

ソース: SDKI Analytics 専門家分析

センサーフュージョン市場成長要因

当社のセンサーフュージョン市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

スマートインフラストラクチャと産業IoTの成長:

技術の進化により、市場は産業IoTの急速な導入と、世界各地におけるスマートインフラの構築へと向かっています。これにより、様々な分散型センサーネットワークから大量のデータが流れ込むようになります。そのため、産業IoTの運用においては、高度なダイナミクスと環境脅威への耐性が求められています。今後、センサーフュージョンは、マルチセンサーデータを実用的な理解へと変換するための基盤技術として注目されます。

急速な都市化と高性能な産業活動は、競争優位性を獲得するためにIoTの統合率を高めています。世界銀行の報告書によると、世界人口の55%が都市部に居住しており、2050年までにその割合は3分の2を超えると予想されており、スマートシティの構築が促進されます。スマートシティの成長は、スマートインフラの事例を堅調な規模で推進しています。これにより、産業インフラと社会インフラのニーズにおける自律システムとの連携を図るセンサーフュージョンの需要が高まっています。デジタルインフラの拡張性の向上は、複数のセンサーからのデータ生成を生み出し、管理の複雑さを生み出します。センサーフュージョンは、単一プラットフォームをシステム間フュージョンへと進化させる最も適切な代替手段となります。

-

民生用電子機器およびウェアラブル機器におけるマルチモーダルセンシング:

消費者向け電子機器とスマートウェアラブル機器は、世界市場で急速に普及しています。この成長は、センサーフュージョン技術にとって最も重要な推進力と考えられています。コンテキストアウェアネスと電力効率に優れたデバイスへの高い需要が、センサーの配列を向上させる製造プロセスを推進しています。

International Data Corporationのデータによると、世界のスマートフォン出荷台数は2025年後半に295.2百万台を超えました。スマートフォン出荷台数の増加傾向は、世界的に周辺機器におけるセンサーフュージョンの需要増加に対応しています。センサーフュージョンは、画面の回転、歩数計、ナビゲーションなど、スマートフォンのコア機能を実現するために使用されています。世界的な健康意識の高まりも、健康状態をモニタリングするスマートウェアラブル機器の需要を増幅させ、センサーフュージョンの規模拡大を牽引しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - センサーフュージョン市場の世界シェア

SDKI Analyticsの専門家によると、センサーフュージョン市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

19.4% |

|

2025年の市場価値 |

128億米ドル |

|

2035年の市場価値 |

634億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

センサーフュージョン市場セグメンテーション分析

センサーフュージョン市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を技術別、アルゴリズムタイプ別、フュージョンレベル別、最終用途産業別にセグメント化しました。

アルゴリズムタイプ別に基づいて、センサーフュージョン市場はディープラーニングとAIソリューションが主流となり、2035年までにシェアの約50%を占めると予測されます。これらのニューラルネットワーク構造は、LiDARやカメラデータを含むマルチモーダル入力を統合するように動的に構築され、堅牢な物体分類を実行します。遮蔽された状況下では、このようなモデルは大規模なデータセットでトレーニングすると95%の精度を達成できます。例えば、FCCの2024年TAC AIワーキンググループレポートでは、センサー処理のディープラーニングモデルで構成されるAIソフトウェアセグメントが2022年に市場の39.3%以上を占め、そのさらなる発展がアルゴリズムのさらなる発展に貢献することが示されています。当社の分析では、プライバシー保護フュージョンを強化するためにフェデレーテッドラーニングの統合がさらに進み、ディープラーニングがスケーラブルで説明可能なセンサーエコシステムの基盤を形成すると予測されています。さらに、勾配ベースの微調整により、脅威モデルの変化に関するスムーズな更新をサポートします。

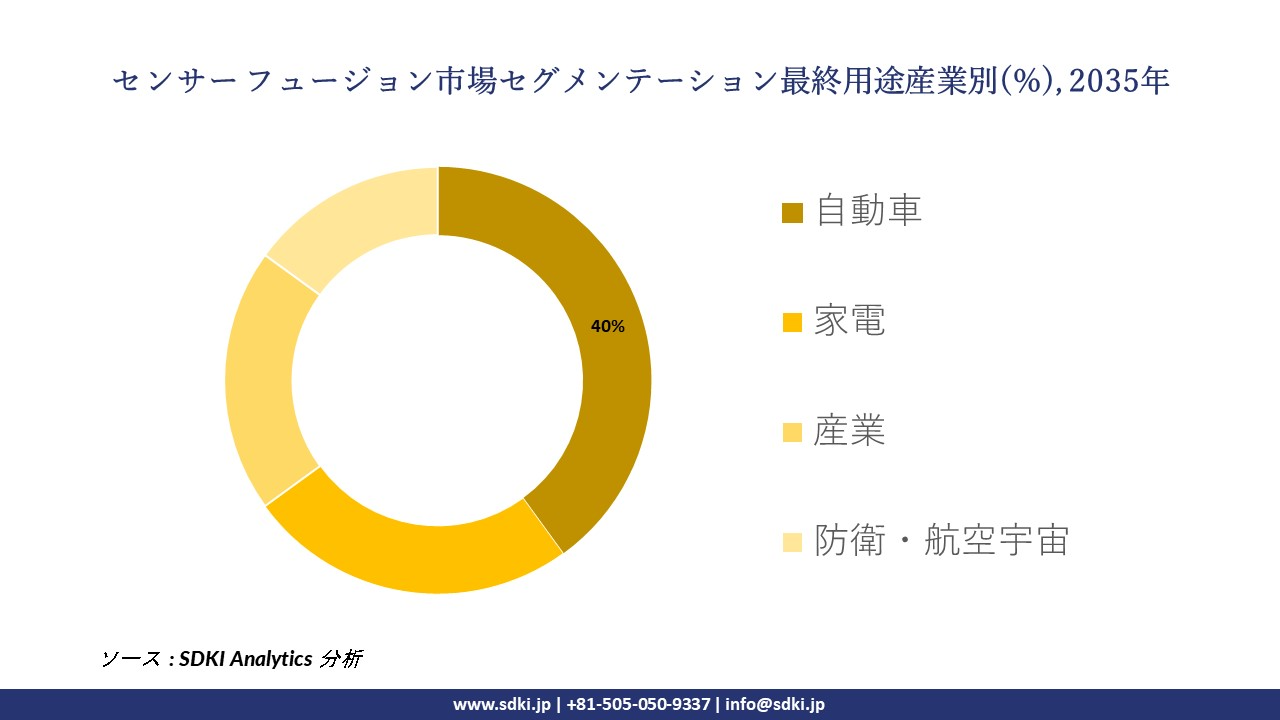

最終用途産業別では、自動車セクターが2035年までにセンサーフュージョンセクターの約40%を占めると見込まれています。レベル4の自動運転(レーダー、LiDAR、カメラシステムを含む)に必要なマルチセンサー連携は、悪天候時でも衝突回避に使用できる0.5m解像度の360度マップ生成の急増を支えています。この成長は、ボクセルベースの占有グリッドを介してADASの信頼性を高めるという規制要件によっても支えられています。2025年にNIHが実施した高度なCNN手法のレビューによると、センサーフュージョンの主要なサブセクターである世界の自動車用LiDAR市場は、自動運転統合により、2026年までに29億米ドルに達すると予想されています。当社のアナリストは、V2X強化フュージョンにより状況認識能力がさらに向上し、自動車が死亡事故ゼロのコネクテッドロードを実現できるようになると予測しています。また、無線キャリブレーションを使用することで、フリート全体のアップデートも容易になります。

以下は、センサー フュージョン市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

技術別 |

|

|

アルゴリズムタイプ別 |

|

|

フュージョンレベル別 |

|

|

最終用途産業別 |

|

ソース: SDKI Analytics 専門家分析

世界のセンサーフュージョン市場で調査された地域:

SDKI Analyticsの専門家は、センサーフュージョン市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

センサーフュージョン市場の抑制要因

世界中でセンサーフュージョンの市場シェアを阻害する大きな要因の一つは、大量のデータストリームをリアルタイムで処理・照合するために必要な膨大な計算能力です。高密度のLiDARポイントクラウドを用いた高解像度ビデオは、1秒あたり数兆回の演算(TOPS)を必要とし、これが大きな電力消費と発熱を引き起こします。これは、バッテリー寿命が極めて重要な電気自動車の場合、特に問題となります。さらに、時間同期も重要です。カメラとレーダーのデータが数ミリ秒の間隔でプロセッサに送信される際、フュージョンされた出力に誤りが含まれる可能性があり、自動緊急ブレーキなどの安全性が極めて重要なシステムでは、その誤りが致命的となる可能性があります。こうした遅延と電力の問題は、高価な専用ハードウェアでしか解決できず、価格に敏感な市場での応用を妨げています。

センサーフュージョン市場 歴史的調査、将来の機会、成長傾向分析

センサーフュージョンメーカーの収益機会

世界中のセンサーフュージョンメーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

4Dイメージングレーダーフュージョン |

グローバル |

中級クラスの車両に高価な LiDAR を置き換えるため、高さデータを提供する新しい「4D レーダー」をカメラに統合します |

|

センサーフュージョンオンチップ(SoC) |

アジア太平洋地域 |

センサー要素 (IMU など) と融合ロジックを統合し、遅延と電力を削減する単一チップの開発 |

|

VR/ARヘッドセットトラッキング |

北米 |

次世代メタバース ハードウェアでの「乗り物酔い」を防ぐために、光学 SLAM データと慣性データを融合します |

|

ドローン群の調整 |

Mask |

|

|

デジタルツイン製造 |

||

|

ヘルスバイタルフュージョン |

||

|

水中/海中融合 |

||

ソース: SDKI Analytics 専門家分析

センサーフュージョンシェアの世界的拡大に向けた実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示し、センサー フュージョン市場の世界シェアを分析しました。

|

実現可能性モデル |

地域 |

市場の成熟度 |

規制環境 |

経済発展 |

競争環境 |

適用理由 |

|

Fusionソフトウェアライセンス |

北米 |

成熟した |

高(IP保護) |

発展した |

非常に高い |

融合アルゴリズムをソフトウェア スタック (ミドルウェア) として販売します。 |

|

ドメイン コントローラー ティア 1 |

ヨーロッパと日本 |

成熟した |

非常に高い(ISO 26262) |

発展した |

高い |

車両のあらゆる安全機能を制御する完全な「中枢頭脳」(ハードウェア + 融合ソフトウェア)を提供します。 |

|

スマートセンサーモジュール |

Mask |

|||||

|

オープンソースエコシステム |

||||||

|

データ・アズ・ア・サービス |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

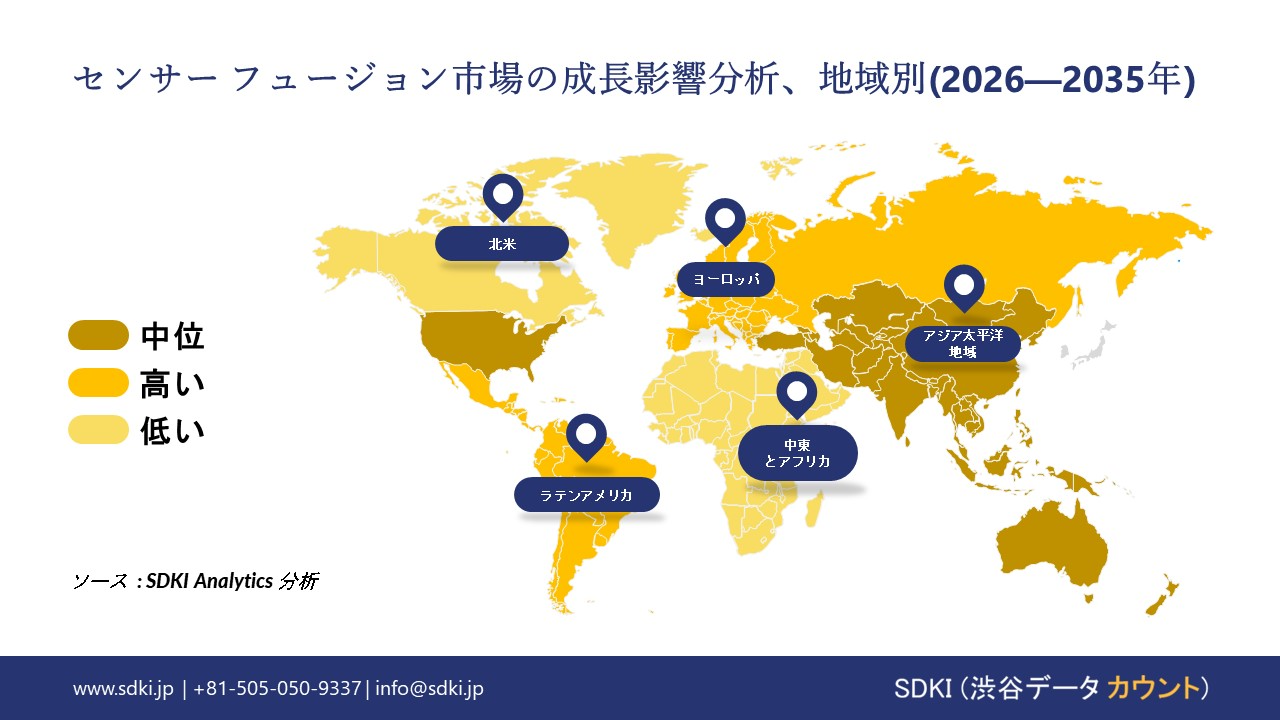

➤ 北米のセンサーフュージョン市場規模:

北米のセンサーフュージョン市場は、予測期間中に16%のCAGRで成長し、売上高シェアで第2位を維持すると予測されています。連邦の車両安全規制と公共交通機関の調達規則により、米国とカナダではセンサーフュージョンシステムに対する堅調な需要が生まれています。例えば、米国運輸省道路交通安全局(NHTSA)の2024年NCAP最終決定とFMVSS(車両安全システム)の取り組みにより、軽自動車に新たなADAS機能が求められています。このため、OEMとサプライヤーは、車両群全体にわたってマルチセンサーフュージョンスタックを統合する動きが加速しています。

さらに、カナダ統計局が2024年9月19日に発表したエネルギー関連の研究開発支出に関する報告書では、研究開発資金への継続的なコミットメントが示されており、これは間接的に公共部門の技術評価サイクルを強化し、センサーフュージョンハードウェアの長期的な普及を促進することが期待されています。これらの規制上の義務と主要地域における公的資金による研究開発投資が相まって、センサーフュージョン市場の持続的な成長につながっています。

- 北米のセンサーフュージョン市場の市場強度分析:

北米のセンサーフュージョン市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

米国 |

カナダ |

|

市場の成長可能性 |

強い |

中程度から強い |

|

規制環境の複雑さ |

複雑な |

標準から複雑へ |

|

価格体系 |

市場主導型 / ハイブリッド型 |

市場主導型 / ハイブリッド型 |

|

熟練した人材の可用性 |

Mask |

|

|

標準および認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパのセンサーフュージョン市場規模:

ヨーロッパのセンサーフュージョン市場は、予測期間を通じて年平均成長率(CAGR)15%で堅調な成長を示す見込みです。持続可能性に関する規制やEUのグリーンデジタル資金プログラムといった要因により、ドイツやフランスなどの主要ヨーロッパ地域でセンサーフュージョンの導入が加速しています。

例えば、復興・レジリエンス・ファシリティ(RFRF)の下では、加盟国は資金の少なくとも20%をデジタル対策に、37%を気候関連対策に配分することが義務付けられており、これにより、デジタル技術と効率化技術のための持続的かつ政策的に裏付けられた投資チャネルが創出されます。EUが義務付けているこれらのデジタルおよび気候関連への配分は、堅固な投資サイクルを生み出し、ヨーロッパ地域全体におけるセンサーフュージョンの導入をさらに促進します。

- ヨーロッパのセンサーフュージョン市場の市場強度分析:

ヨーロッパのセンサーフュージョン市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

強い |

強い |

強い |

|

半導体に対する政府の優遇措置 |

中 |

高い |

高い |

|

製造能力 |

限定版 / 上級版 |

高度な |

高度な |

|

設計とIP機能 |

Mask |

||

|

パッケージングおよびテストインフラストラクチャ |

|||

|

人材の可用性 |

|||

|

研究開発コラボレーション |

|||

|

サプライチェーンのレジリエンス |

|||

|

エネルギーと持続可能性の実践 |

|||

|

グローバル競争力 |

|||

|

規制の複雑さ |

|||

|

クラスター強度 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域のセンサーフュージョン市場規模:

アジア太平洋地域のセンサーフュージョン市場は、予測期間中に20%という最も高いCAGRで成長し、38%の売上高シェアで市場をリードすると予想されています。産業政策に支えられた大規模生産は、中国と日本において組み込みセンサーフュージョンシステムへの急速な需要を生み出しています。例えば、中国国家統計局は、製造業の回復と、指定規模以上の工業企業の総付加価値が前年比5.8%増加したと報告しています。

主要地域における大規模生産と有利な製造政策に支えられたこの持続的な産業拡大は、組み込みセンサーフュージョンシステムの需要を直接的に強化し、アジア太平洋地域での堅調な拡大につながります。

- アジア太平洋地域のセンサーフュージョン市場の市場強度分析:

アジア太平洋地域のセンサーフュージョン市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

ファブキャパシティ(WSPM) |

中 |

高い |

低い |

高い |

低い |

|

テクノロジーノードリーダーシップ |

7nm以上 |

5nm未満 |

成熟した |

7nm未満 / 成熟 |

成熟した |

|

輸出量 |

高い |

高い |

高い |

高い |

低い |

|

自動車用チップ製造 |

Mask |

||||

|

家電製品の需要 |

|||||

|

AI/データセンターチップ容量 |

|||||

|

政府のインセンティブ |

|||||

|

サプライチェーンの深さ |

|||||

|

R&Dエコシステムの強さ |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

センサーフュージョン業界概要と競争ランドスケープ

センサーフュージョン市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

センサーフュージョン市場との関係 |

|

NVIDIA Corporation |

米国 |

自律走行車 (NVIDIA DRIVE) とロボット (Isaac) 向けの AI ベースのセンサー フュージョンにおける主要リーダー |

|

Mobileye (Intel) |

イスラエル/米国 |

ほとんどの自動車メーカーがADAS向けに使用しているカメラ中心のフュージョンSoC( EyeQ )のマーケットリーダー |

|

Bosch Sensortec |

ドイツ |

民生用電子機器および自動車向け統合型フュージョンハブを備えた MEMS センサーの最大手サプライヤー |

|

NXP Semiconductors |

Mask |

|

|

STMicroelectronics |

||

|

Analog Devices, Inc. (ADI) |

||

|

Waymo |

||

|

Aptiv PLC |

||

|

Infineon Technologies |

||

|

Qualcomm |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

センサーフュージョンの世界および日本の消費者トップ10は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Tesla, Inc. |

|

||

| Apple Inc. | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のセンサーフュージョン市場のメーカーシェアを独占する上位10社は次のとおりです。

|

会社名 |

事業状況 |

センサーフュージョン市場との関係 |

|

Renesas Electronics |

日本原産 |

車載SoC(R-Car)の世界的リーダー;同社のチップは、数百万台の自動車のカメラ/レーダーデータを統合する標準ハードウェアとなっています。 |

|

Sony Semiconductor |

日本原産 |

AIベースのフュージョンロジックをイメージセンサー(IMX500シリーズ)に直接統合し、「インテリジェントビジョンセンサー」を実現します。 |

|

TDK Corporation |

日本原産 |

InvenSenseのオーナー;IoTおよびロボット工学向けMEMSモーションフュージョンアルゴリズム( SensorStudio )の世界的リーダーです。 |

|

Denso Corporation |

Mask |

|

|

Murata Manufacturing |

||

|

Hitachi Astemo |

||

|

Hamamatsu Photonics |

||

|

ROHM Semiconductor |

||

|

ZMP Inc. |

||

|

Tier IV |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

センサーフュージョン 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます センサーフュージョン 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

センサーフュージョン市場最近の開発

世界および日本におけるセンサーフュージョン市場に関連する最近の商用化および技術進歩の一部は次のとおりです。

|

月と年 |

関係企業・機関 |

センサーフュージョン市場への接続 |

|

2025年2月 |

Nokia Corporation |

物流および製造アプリケーションにリアルタイムの状況認識を提供するために、GNSS、RFID、AI テクノロジーを組み合わせた産業用エッジ センサー フュージョン プラットフォームである MX Context をリリースしました。 |

|

2025年1月 |

Kyocera Corporation (Japan) |

自律システムやロボット工学アプリケーションにおける長距離障害物検知を強化するために、視差のない出力と高密度レーザースキャンを備えた世界初のカメラ-LiDAR融合センサーを発表しました。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証