土壌水分センサー市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― センサータイプ別、アプリケーション別、接続性別及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Jan 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

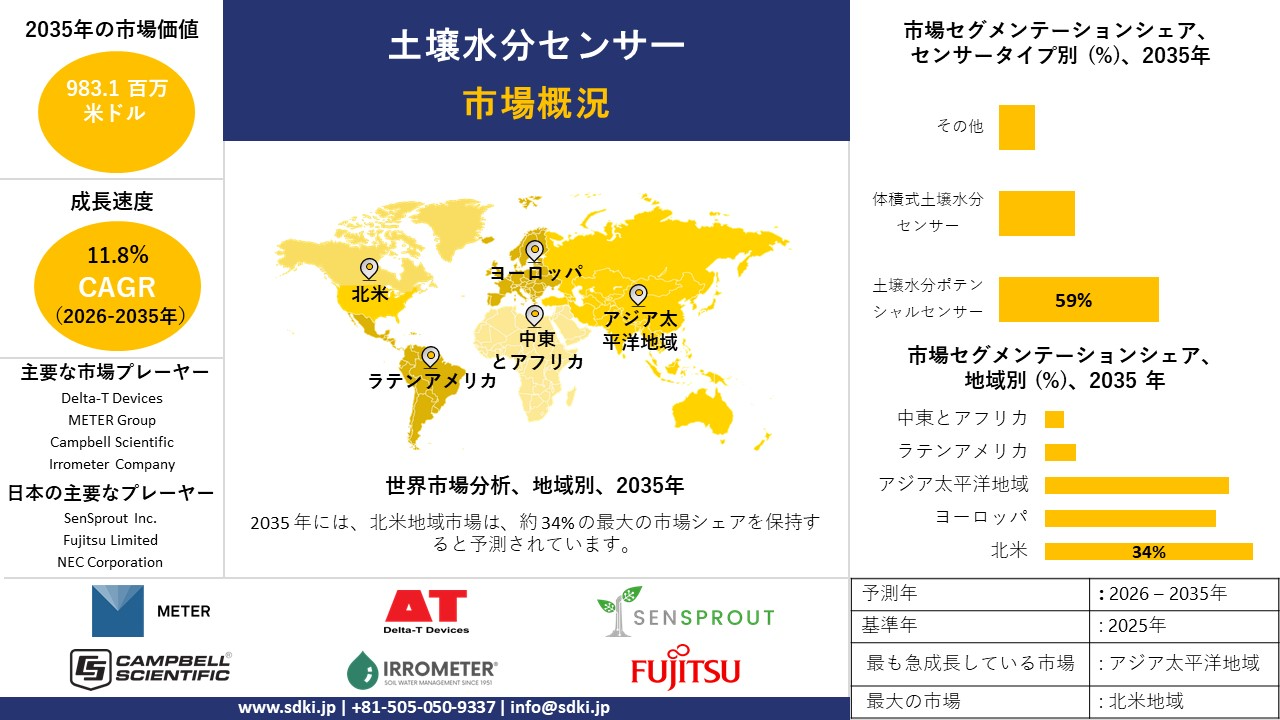

土壌水分センサー市場規模

土壌水分センサー市場に関する当社の調査レポートによると、市場は予測期間(2026-2035年)において年平均成長率(CAGR)11.8%で成長すると予測されています。2035年には、市場規模は983.1 百万米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は322.2 百万米ドルでしました。

土壌水分センサーに関する当社の市場調査によると、北米市場は予測期間中に約34%の市場シェアを占め、市場シェアの大半を占めると予想されます。一方、アジア太平洋地域市場は今後数年間、有望な成長機会を示すと見込まれます。この成長は主に、IoTベースのスマート農業技術の急速な導入によるものです。

土壌水分センサー市場分析

土壌水分センサーは、土壌中の水分量を電気的、誘電的、または熱的特性の変化を検出することで測定する装置です。さらに、測定値は植物の根に利用可能な水分量を示します。さらに、これらのセンサーは、灌漑の決定、土壌管理、そして水やりの過剰または不足が影響を及ぼす環境モニタリングに役立てられています。当社の土壌水分センサー市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因として貢献すると予測されています。

- 灌漑効率向上プログラムが圃場レベルの測定を促進-

当社の調査報告書では、各国政府が構造的に農業を計量に基づいた効率重視の灌漑へと推進しており、土壌水分システムがその遵守の前提条件となっていることが明らかになっています。国連食糧農業機関(FAO)によると、農業は世界の淡水取水量の約70%を占めており、灌漑の非効率性が主要な損失要因となっていることが指摘されています。

これを受けて、複数の政府が測定に基づく灌漑効率を政策枠組みに積極的に組み込んでいます。ヨーロッパ連合(EU)の共通農業政策(CAP)は、農業補助金と実証可能な水利用効率の改善を結び付けており、これが土壌水分センサーの需要拡大につながると予想されています。また、米国農務省(USDA)は、センサー支援灌漑管理のためのEQIPおよびCSPプログラムへの資金提供を拡大しています。このように、主要経済国における灌漑効率向上プログラムの拡大が、市場見通しを左右する要因となっています。

- 深刻化する農業用水不足の転換-

当社の調査レポートでは、水不足により土壌水分モニタリングが収量最適化からリスク軽減へと移行していることが示されています。これは、導入行動を根本的に変化させます。さらに、FAO(国連食糧農業機関)は、32億人以上が深刻な水ストレスに直面している農業地域に居住していると報告しています。こうした傾向は、先進国と発展途上国の両方の政府に、適応型水管理のための積極的なプログラム策定を促すものとなる可能性があります。

例えば、インドでは、農業・農民福祉省が国家プログラムの一環として、マイクロ灌漑とセンサー誘導による灌漑スケジューリングを着実に推進しています。一方、ヨーロッパ環境機関は、灌漑効率の向上を気候変動適応の重要なステップとして強調しています。さらに、土壌水分システムは圃場レベルのリアルタイムの可視性を提供し、農家が水リスクを管理することを可能にします。市場の見通しは、リスク環境の激化によって形作られており、土壌水分センサーの安定した調達基盤が形成されると見込まれています。

土壌水分センサー市場における土壌水分センサーの輸出に関して、日本の現地企業はどのような利益を得るのですか?

当社の調査レポートでは、土壌水分センサー市場が、輸出および統合バリューチェーン全体にわたって日本の市場プレーヤーにとって戦略的な機会を提供していることが明らかになっています。さらに、国内メーカーは、電子センサー部品および農業機械部品に対する加盟国間の関税を引き下げる多国間協定に基づく特恵貿易アクセスの恩恵を受けることが期待されます。

村田製作所をはじめとする精密センサー分野の主要日本メーカーの提出書類には、明確な輸出志向が示されています。例えば、村田製作所は有価証券報告書の中で、センサー売上高の50%以上が海外市場からのものであると述べています。また、日本のマイクロエレクトロニクスおよびオートメーション技術の輸出基盤が広範であることから、土壌水分センサーメーカーは、確立されたグローバルな販売チャネルと関税優遇措置の恩恵を受けることができます。そのため、日本のセンサーメーカーは、特にASEAN諸国における農業技術の展開や精密農業のサプライチェーンにおいて、海外でより優れた競争力を獲得することができます。

市場の制約

当社の調査報告書では、グリッドレベルの土壌水分センサーの普及を阻む障壁として‑、特に精密農業技術が大規模なデジタルシステムの一部となっている状況において、依然として高額な取得・導入コストが依然として高いことが指摘されています。さらに、農業のデジタル化に伴い、センサーを含むデジタル農業技術の導入において、技術コストと経済性が大きな制約となっていることが明らかになっています。これらの制約は、農家にとって明確な純便益が見込めないことと並んでしばしば挙げられます。このコスト障壁は強化され、土地の規模、コスト、そして資金面の調達が技術導入の重要な決定要因となっていることが浮き彫りになり、中小規模の農家にとって高価なセンサーシステムの導入を正当化することがより困難になっています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

土壌水分センサー市場レポートの洞察

SDKI Analyticsの専門家によると、土壌水分センサー市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

11.8% |

|

2025年の市場価値 |

322.2 百万米ドル |

|

2035年の市場価値 |

983.1 百万米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

土壌水分センサー市場セグメンテーション

土壌水分センサー市場に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をセンサータイプ別、アプリケーション別、接続性別にセグメント化しました。

センサータイプ別に基づいて、土壌水分センサー市場は土壌水分ポテンシャルセンサー、体積式土壌水分センサー、その他に分割されています。2035年までに土壌水分ポテンシャルセンサーは59%の市場シェアを占めると予測されます。これは主に、USDA(米国農務省)の灌漑効率化プログラムにおいて、2023年までに水使用量が21%削減されたことが明らかになったためです。これにより、規制農業分野において、植物が利用可能な水分量の測定は、従来の体積式よりも優れています。USDA(米国農務省)NRCS(環境品質インセンティブプログラム)は、精密灌漑のコンプライアンスに年間21億米ドルを割り当てており、圧力に基づく灌漑計画基準において土壌水ポテンシャル技術が優遇されています。 Trimble Inc.は、Form 10-Kによると、2024年の同社の精密農業への設備投資額は210百万米ドルで、その一部は土壌水分ポテンシャルのセンシングに充てられる予定であると述べています。これは、北米全土に広がり、500エーカーを超える農場をカバーする可変レート灌漑システムの導入において非常に重要となるためです。USGS(2022)の現地試験では、土壌水分ポテンシャルを測定するセンサーは、容積式センサーと比較して作物ストレスの誤分類を18%削減し、結果として収量損失リスクを軽減し、長期にわたる導入を維持することが示されています。カリフォルニア州水資源局(2023)は、2.7百万エーカーの灌漑地で灌漑報告を行うことを義務付けており、報告の必要性から需要が生まれています。

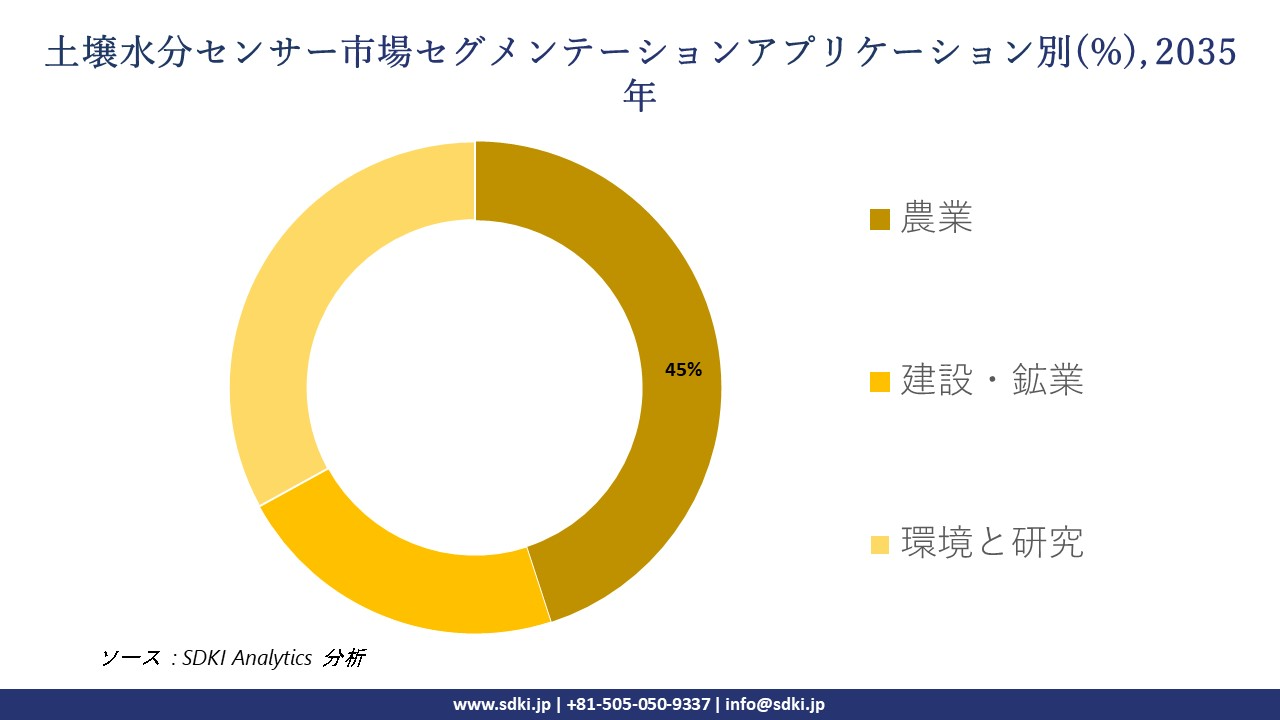

さらに、土壌水分センサー市場は、アプリケーション別に基づいて、農業、建設・鉱業、環境と研究に分割されています。2035年までに農業が市場の45%を占め、最大のシェアを占めると予想されます。これは、2022年米国農務省農業センサスによると、米国の灌漑農場におけるセンサーベースのスケジュール管理が56%に達しており、これは現場で導入可能な土壌水分システムに対する需要の増加を直接反映しています。ヨーロッパ委員会が実施する2023-2027年共通農業政策は、年間481億ユーロの補助金を水効率報告に結び付ける大きな推進力となっており、土壌水分センサーをコンプライアンス重視の農業経済に組み込む効果があります。Deere & CompanyはForm 10-Kにおいて、2024年のデジタル農業研究開発費として驚異的な305百万米ドルを計上すると発表しました。その支出対象分野の一つはセンサー統合型灌漑プラットフォームであり、同社はこれを機器設置率の2桁台達成の原動力と見ています。FAOのデータ(2023年)は、センサーベース灌漑の経済的側面を指摘し、手動による灌漑スケジュール管理を凌駕するシステムを導入することで、農場における水コストが1ヘクタールあたり19%削減され、結果としてROI主導の導入が持続するとしています。インド農業省は2024年までに13.2百万ヘクタールのマイクロ灌漑を対象とすると発表したことで、農業セクターの優位性を確固たるものにしています。

以下は土壌水分センサー市場に該当するセグメントのリストです。

|

サブセグメント |

|

|

センサータイプ別 |

|

|

アプリケーション別 |

|

|

接続性別 |

|

ソース: SDKI Analytics 専門家分析

土壌水分センサー市場傾向分析と将来予測:地域市場展望概要

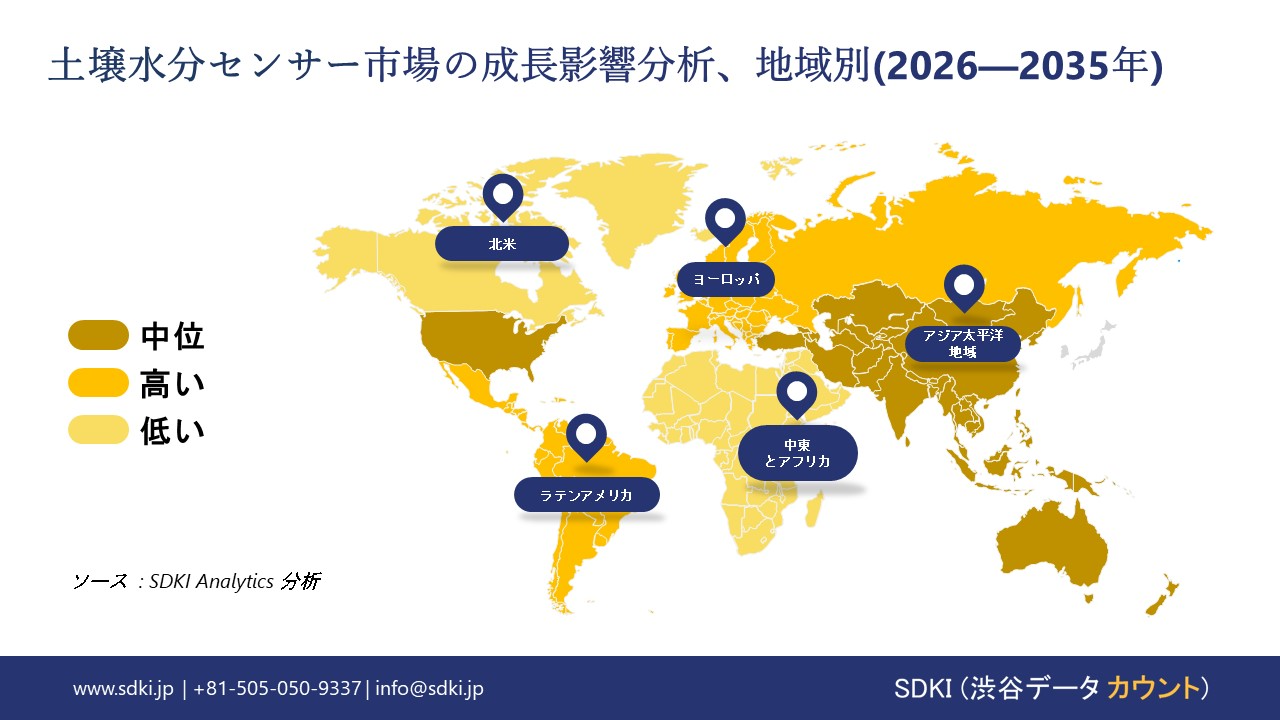

アジア太平洋地域の土壌水分センサー市場は、世界の市場において最も急速に成長する地域になると予測されています。この地域市場は、予測期間中に年平均成長率(CAGR)15.1%で成長すると見込まれています。市場の成長は、政府主導のスマート農業フレームワークによって牽引されています。

中国農業農村部の報告によると、デジタル土壌モニタリングネットワークと迅速土壌検査技術は、2024-2028年の農業イノベーションガイドラインの中核をなす要素であり、2024年には2.87百万地点から3.11百万件以上の土壌サンプルを収集して土壌情報システムを構築することが含まれています。

さらに、インドおよび近隣地域における地域的なスマート農業計画では、リアルタイムの土壌水分データを農家向けの意思決定支援に組み込んだ灌漑アドバイザリーサービスが拡大しており、センサーベースの水管理に対する制度的な支援の増加を示しています。

SDKI Analyticsの専門家は、土壌水分センサー市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

SDKI市場調査アナリストの調査によると、北米の土壌水分センサー市場は、予測期間を通じて34%以上の圧倒的な市場シェアを獲得し、世界市場における主導的地位を確保すると予測されています。市場の成長は、精密農業の導入拡大に支えられています。

米国農務省の報告書によれば、米国の農場や牧場の 27% が作物や家畜の管理に精密な手法を採用しており、データ駆動型の灌漑および土壌管理への関心が高まっていることがわかります。

同様に、カナダでは、政府のプログラムがスマート農業技術を支援しており、水利用と作物の収穫量の最適化を目的とした土壌センサーの導入がますます推進されています。この動きは、効率性、持続可能性、そして水資源管理プログラムへの準拠を求める農家によって推進されており、センサーの導入は着実に拡大しています。

土壌水分センサー調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、土壌水分センサーの市場見通しは、統合型・規制型連続モニタリングセグメントでは統合型であり、ポータブル/定期モニタリングセグメントでは中程度の分散化が見られます。調査レポートでは、市場プレーヤーは、製品・技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしていると指摘されています。

当社の調査レポートによると、世界の土壌水分センサー市場の成長において重要な役割を果たしている主要企業には、 Delta-T Devices、METER Group、Campbell Scientific、 Irrometer Company、 Sentek Technologiesなどが含まれます。さらに、市場展望では、日本の土壌水分センサー市場における上位5社として、 SenSprout Inc.、Fujitsu Limited、NEC Corporation、Hitachi Ltd.、Yamaha Motor Co.などが挙げられています。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業プロフィール、最近の傾向、主要な市場戦略が含まれています。

土壌水分センサー市場ニュース

- 2025年11月、Sony Semiconductor Solutionsは、データ精度向上を通じて環境モニタリングおよび農業用途を強化するために設計された、AIを活用した新たなセンシング技術を発表しました。このイノベーションは、高度な半導体技術を精密農業に統合することで、日本の土壌水分センサーエコシステムを強化し、作物生産における効率性と回復力を向上させます。

- 2025年10月、米国国立雪氷データセンターは、作物収量向上に向けた土壌水分センシングの進歩に注目し、農業における精密モニタリングの重要性を強調しました。この進展は、持続可能な農業を支援し、水資源管理を最適化する高度なセンシング技術の普及を促進することで、米国の土壌水分センサー市場を強化します。

土壌水分センサー主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

土壌水分センサーマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証