変電所自動化市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― コンポーネント別、技術別、モジュール別、エンドユーザー別、自動化レベル別、及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Jan 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

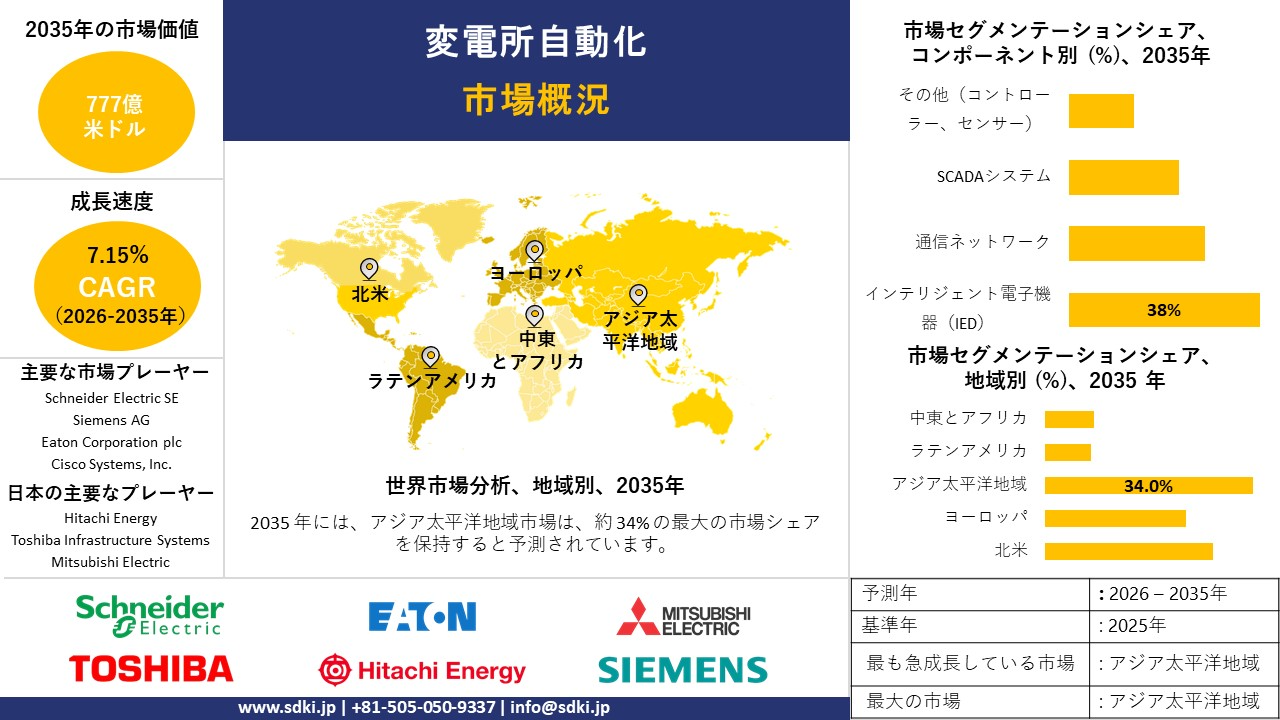

変電所自動化市場規模

2026―2035年までの変電所自動化市場の市場規模はどのくらいですか?

変電所自動化市場に関する当社の調査レポートによると、市場は予測期間2026―2035年において複利年間成長率(CAGR)7.15%で成長すると予想されています。2035年には、市場規模は777億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は384億米ドルでしました。

市場シェアの観点から、変電所自動化市場を支配すると予想される地域はどれですか?

変電所自動化に関する当社の市場調査によると、アジア太平洋地域は予測期間中に約34%の市場シェアを占め、市場を牽引すると予想されています。また、今後数年間は最も高いCAGRで成長し、有望な成長機会が見込まれます。この成長は、スマートグリッド、HVDC、IoTベースの監視システムの大規模な導入によって主に推進されています。

変電所自動化市場分析

変電所自動化とは何ですか?

変電所自動化とは、デジタル制御システムと通信システムを活用し、最小限の人的介入で変電所の運用と監視を行うことを指します。現場での操作に頼るのではなく、センサー、リレー、ソフトウェアが連携して機器の状態と開閉の判断を行います。さらに、このアプローチは、電力網全体の応答時間、一貫性、可視性を向上させるために活用されています。

変電所自動化市場の最近の傾向は何ですか?

当社の変電所自動化市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- サイバーセキュリティと信頼性に関する規制が変電所のデジタル化を推進-

当社の調査報告書によると、サイバーセキュリティに関する規制は変電所のデジタル化を推進する最前線にあり、市場の見通しを形成しています。例えば、2025年、米国連邦エネルギー規制委員会(FERC)は、変電所制御に直接影響を与える複数の信頼性向上策を推進しました。これには、電力系統全体で仮想化とクラウド互換アーキテクチャを可能にするため、重要インフラ保護(CIP)基準を近代化する規則案が含まれており、11件のCIP基準の改訂と用語集の変更が提案されています。

これらの変更は、デジタル化された変電所環境と影響度の低い電力系統サイバーシステムに対するサイバーセキュリティとアーキテクチャに関する要件を正式に定めたものです。ヨーロッパ連合では、ヨーロッパ委員会の2025年の先行的な送電網投資に関するガイダンス(送電網行動計画(COM/2023/757)に基づく)において、2040年までに配電網に7,300億ユーロ、送電網に4,770億ユーロの投資が必要となることが示されており、特に変電所の拡張やデジタルソリューションのための準備作業が含まれています。これは、ノードレベルでの早期自動化とサイバーセキュリティを確保したデジタル化に向けた規制上のシグナルと言えます。これらの政策措置は、変電所自動化の基準を引き上げるものです。ENTSO-E/DSOエンティティのロードマップ(アクション13)は、変電所で使用される送電網技術に関する共通仕様とサプライチェーンの可視性をさらに推進しており、IEC 61850保護と自動化プラットフォームのベンダーにとっての相互運用性の障壁を低減します。

- 送電網の整備‑により自動化変電所の設置面積が拡大 –

当社の調査報告書によると、送電網の構築拡大に伴い、自動変電所の設置面積も拡大しています。例えば、米国では、エネルギー省(DOE)の送電網展開局が2025年1月に、送電促進プログラム(Transmission Facilitation)やGRIPなどのプログラムに基づき、最終決定された助成金交付案件を発表しました。これには、ERCOTと米国南東部を結ぶSouthern Spirit Transmission高圧直流送電線(525kV、3,000MW、約320マイル)に対する最大360百万米ドルが含まれています。これらのプロジェクトは、高度な変電所制御システムを直接必要とするものです。

長期的な送電網整備計画に加え、米国エネルギー情報局(EIA)のデータによると、米国の送電関連支出は前年比27億米ドル増加し、その内訳は変電所設備に10億米ドル、送電網運用ソフトウェアに4億米ドルとなっています。これらの項目には、変電所自動化とデジタル制御機器が含まれています。

さらに、インドでは、中央電力庁(CEA)が220kV以上の変電所と送電線の完成状況を追跡する2025年版月次報告書を発行しており、継続的な容量増強が示されています。国家電力計画(送電)(2024年10月)では、2027年から2032年までの変電容量と地域間送電量に関する目標が設定されており、高電圧ノードにおける自動化ニーズが継続的に存在することを示しています。このような公的資金と計画(DOEの助成金とCEAの計画)の組み合わせにより、今後数年間に建設または改修される変電所のパイプラインが形成され、それぞれに保護リレー、ベイコントローラー、デジタルゲートウェイ、と国家フレームワークに準拠したサイバーセキュリティ監視システムが必要となるため、世界のベンダーの活動を促進し、市場の見通しを形成しています。

変電所自動化市場は日本の市場プレーヤーにどのような利益をもたらすですか?

SDKIの市場調査レポートによると、変電所自動化市場は日本の企業にとって、それぞれのバリューチェーンにおいてビジネスチャンスを提供しています。さらに、電気機械産業に関するその他のデータは、経済産業省(METI)の生産動態統計調査に基づき、機械と電気機器の堅調な生産状況を示しています。このデータは、機械と電気機器関連分野における生産の力強い傾向を示唆しています。制御システムとコンポーネントのB2B市場における国内収益源は、電力網自動化システムの分野に集中しています。大手日本企業の支出傾向は有価証券報告書で開示されており、電気システムと自動化技術の開発への取り組みが強調されています。Mitsubishi とToshibaといった企業がこの分野を牽引しています。

変電所自動化システムの導入とサポートサービスに関連するスキル開発も、経済産業省産業保安グループによる電気工事品質向上セミナーなど、政府の継続的なプログラムによって推進されています。これには、2025年までの電気設備専門家向け技術セミナーも含まれます。

経済産業省の生産状況と稼働率に関する公式報告書は、一貫した産業生産状況の追跡調査に基づき、2027年までの国内自動化機器製造市場の包括的な見通しを提供しています。経済産業省と税関はそれぞれ独立して電気機械生産統計を発表していますが、変電所自動化に特化した定量的な統計は公表されていません。しかしながら、電気機械生産と品質保証への取り組みの統合は、B2Bシステムインテグレーターとコンポーネントサプライヤーにとって、国内収益源がますます増加していることを示しています。

変電所自動化市場に影響を与える主な制約は何ですか?

当社の市場見通しによると、変電所自動化システムは世界中から調達された高度に特殊化されたプロセッサ、センサー、通信モジュールを基盤としているため、サプライチェーンの脆弱性は変電所自動化ベンダーにとって主要な課題の一つとなっています。リードタイムの長期化は、システム統合、テスト、試運転のプロセスを長期化させ、プロジェクトのタイムラインとキャッシュフローに直接的な影響を与えます。価格変動は、価格体系が何年も前に固定されることが多いため、長期的な電力会社との契約にも複雑性をもたらします。民生用電子機器とは異なり、変電所自動化を構成する要素は、信頼性とライフサイクルに関する最も厳しい要件を満たす必要があり、代替の可能性はほとんど排除されます。その結果、電力会社は何年も先を見越して発注せざるを得なくなり、これは資本の固定化と計画リスクの増大につながります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

変電所自動化市場レポートの洞察

SDKI Analyticsの専門家によると、変電所自動化市場の世界シェアに関連するレポートの洞察は以下の通りです:

|

レポートの洞察 |

|

|

2026―2035年までのCAGR |

7.15% |

|

2025年の市場価値 |

384億米ドル |

|

2035年の市場価値 |

777億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

変電所自動化市場はどのようにセグメント化されていますか?

に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をコンポーネント別、技術別、モジュール別、エンドユーザー別、自動化レベル別にセグメント化しました。

変電所自動化市場はコンポーネントによってどのように区分されていますか?

コンポーネント別に基づいて、変電所自動化市場は、インテリジェント電子機器(IED)、通信ネットワーク、SCADAシステム、その他(コントローラー、センサー)に分割されています。電力会社が旧式の物理リレーを多機能デジタル保護装置に置き換えるため、インテリジェント電子機器(IED)は2035年までに市場シェアの約38%を占めると予測されています。米国エネルギー省(DOE)のデータによると、2023年時点で米国の変電所の70%以上が築30年以上経過しており、これが電力会社が主に設備のライフサイクルに基づいて近代化を進める理由となっています。この動きに伴う規制圧力は、相互運用可能なデジタル保護スキームなどの機能を備え、すでに標準規格として確立されているIEC 61850 Edition 2.1の普及を後押ししています。これにより、試運転時間を最大50%短縮できるため、電力会社は運用コスト(OPEX)の大幅な削減につながると評価しています。企業の開示情報からも、この分野への資本集中が確認できます。例えば、ABBは2024年に電化事業部門で12億米ドルの研究開発費と設備投資を行うと発表しましたが、これは年次報告書によると、保護と制御IEDプラットフォームに直接関連しています。技術面では、IEDは保護、制御、監視機能を統合しており、EPRIの報告によると、IEDの導入により故障隔離時間を最大40%短縮できるため、停電コストが削減され、ひいては連邦エネルギー規制委員会(FERC)の信頼性に関する罰金も軽減されます。地域別に見ると、中国国家能源局は2022ー2025年の計画で、220ー500kV変電所のデジタル保護システムのアップグレードを盛り込んでおり、2035年までIEDに対する強い需要が続くことが予想されます。

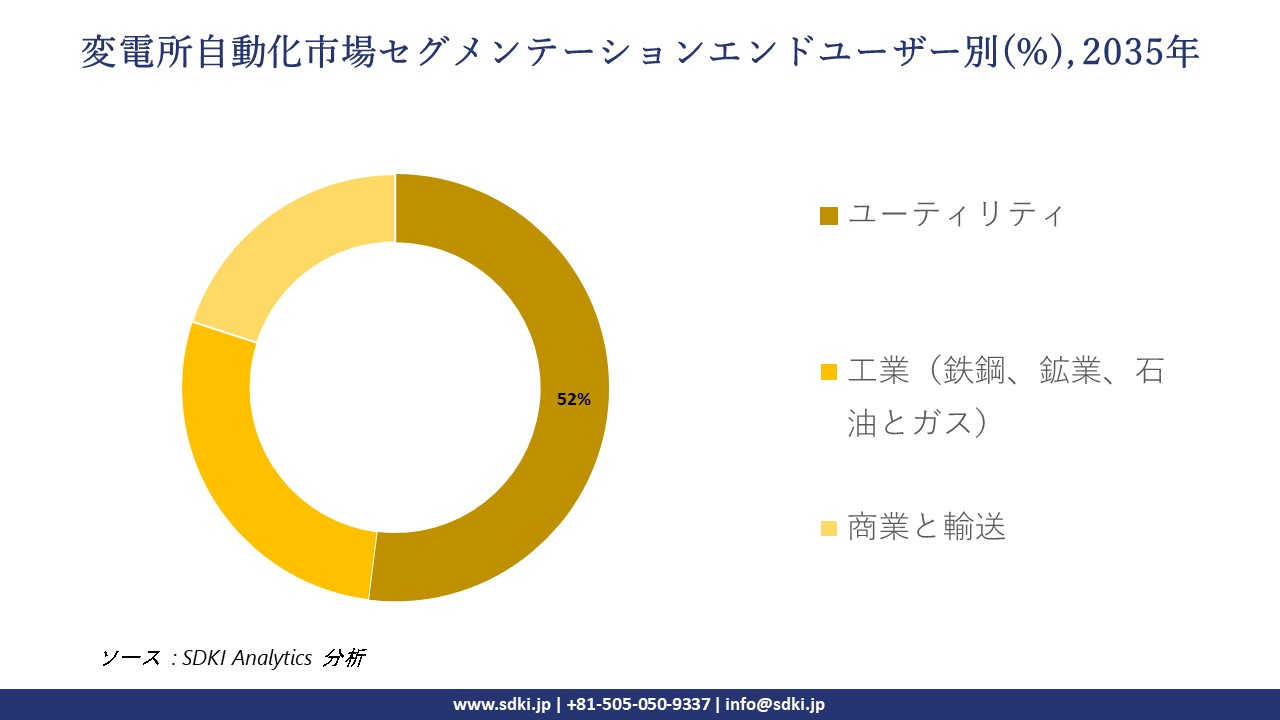

変電所自動化市場はエンドユーザーによってどのように区分されていますか?

さらに、変電所自動化市場は、エンドユーザー別に基づいて、ユーティリティ、工業(鉄鋼、鉱業、石油とガス)、商業と輸送に分割されています。国際エネルギー機関(IEA)の電力ネットワーク所有データ(2024年)によると、規制対象の送電網事業者が世界の送電資産の85%以上を所有しているため、ユーティリティは2035年までに変電所自動化需要の約52%を占める見込みであり、構造的に主要な購入者となっています。政策の施行も支出を加速させており、米国連邦エネルギー規制委員会(FERC)の命令第881号は環境条件調整型定格を規定しているため、ユーティリティ者はコンプライアンス違反による罰則を回避するために自動監視と制御システムを設置せざるを得なくなっています。資本配分もこの優位性を裏付けており、Siemens Energyは2024年度の年次報告書で、ユーティリティ規模の変電所やデジタルグリッド契約に主に関連する11億ユーロのグリッド自動化投資を発表しました。経済的な観点から見ると、ユーティリティはより高い投資収益率(ROI)を享受できます。米国エネルギー省の費用便益分析によると、自動化によって停電時間が20―30%削減されるため、各国の規制当局が監視するSAIDI指標に直接影響を与えるからです。インドでは、電力省が国家電力計画2023に基づき、送電網近代化のために3.05兆ルピー(360億米ドル)の承認を与えており、これによりユーティリティ者は長期的な自動化調達サイクルに拘束されることになります。

以下は、変電所自動化市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

コンポーネント別 |

|

|

技術別、 |

|

|

モジュール別 |

|

|

エンドユーザー別 |

|

|

自動化レベル別 |

|

ソース: SDKI Analytics 専門家分析

変電所自動化市場傾向分析と将来予測:地域市場展望概要

アジア太平洋地域の変電所自動化市場は、34%を超える市場シェアを獲得し、世界市場において支配的な地位を維持すると予想されています。また、予測期間を通じて8.3%のCAGRで成長し、世界市場で最も急速な成長を遂げる地域となることが予測されています。この市場の成長は、再生可能エネルギーの拡大によって支えられています。

インドの再生可能エネルギーの進展は、政府の強力なコミットメントと戦略的計画を浮き彫りにしています。インド報道情報局の報告によると、COP26の公約の一環として、インドは2030年までに500GWの非化石燃料発電容量の達成を目指しており、これは太陽光発電と風力発電の急速な増加によって支えられています。この大規模な移行は、エネルギー安全保障を強化するだけでなく、地域全体でよりクリーンでスマートな電力網を管理するための高度な変電所自動化技術への需要を加速させます。

SDKI Analyticsの専門家は、変電所自動化市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米の変電所自動化市場の市場パフォーマンスはどうですか?

北米の変電所自動化市場は、予測期間を通じて世界市場において急速な成長を遂げると予測されています。この市場の成長は、送電網のレジリエンス向上を支援する投資によって牽引されています。米国エネルギー省の報告書によると、エネルギー省は2023年に送電網レジリエンス・イノベーション・パートナーシップ(GRIP)プログラムを通じて34.6億米ドルの資金提供を発表しました。

このイニシアチブは、電力網の信頼性とレジリエンス(回復力)の強化を目的とした、44州にわたる58件のプロジェクトを支援しています。このうち16件は、送電網レジリエンスユーティリティと産業助成金の対象となり、送電システムの近代化、停電リスクの低減、変電所自動化などの高度な自動化技術の導入に重点が置かれています。これらの投資は、より安全な電力網の構築を目指し、スマート変電所とデジタルインフラの導入を加速させています。

変電所自動化調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、変電所自動化の市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートによると、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしています。

変電所自動化市場で事業を展開している世界有数の企業はどれですか?

当社の調査レポートによると、世界の変電所自動化市場の成長に重要な役割を果たしている主な主要企業には、 Schneider Electric SE、Siemens AG、Eaton Corporation plc、Schweitzer Engineering Laboratories、Inc.、Cisco Systems、Inc. などが含まれています。

変電所自動化市場で競合している日本の主要企業はどこですか?

市場見通しによると、日本の変電所自動化市場のトップ5企業は、Hitachi Energy、Toshiba Infrastructure Systems & Solutions、Mitsubishi Electric、IHI Power Systems、Hitachi Industrial Equipment などです。

この市場調査レポートには、世界の変電所自動化市場における主要企業の詳細な競合分析、企業プロファイル、最近の傾向、と主要な市場戦略が網羅されています。

変電所自動化市場の最新のニュースや傾向は何ですか?

- 2025年10月、FirstEnergyのPotomac Edisonは、地域顧客の信頼性向上のため、モーガン郡に新たな変電所を建設しました。この進歩は、系統の安定性と運用効率を向上させるインテリジェントな監視と制御システムへの需要を促進し、変電所自動化市場の成長を支えます。

- JICAは2025年8月、アジア地域における電力インフラ整備事業への支援を発表しました。特に電力網の近代化と強化に重点を置いています。この支援は、地域の電力システムの信頼性、効率性、レジリエンスを向上させる高度な自動化技術の導入を促進することで、変電所自動化市場を強化します。

変電所自動化主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

変電所自動化マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証