熱管理市場調査レポート、規模とシェア、成長機会、メーカー、傾向洞察分析―コンポーネント別、材料別、技術別、最終用途別、サービス別、地域別 - 世界市場の展望と予測 2026-2035年

出版日: Jan 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

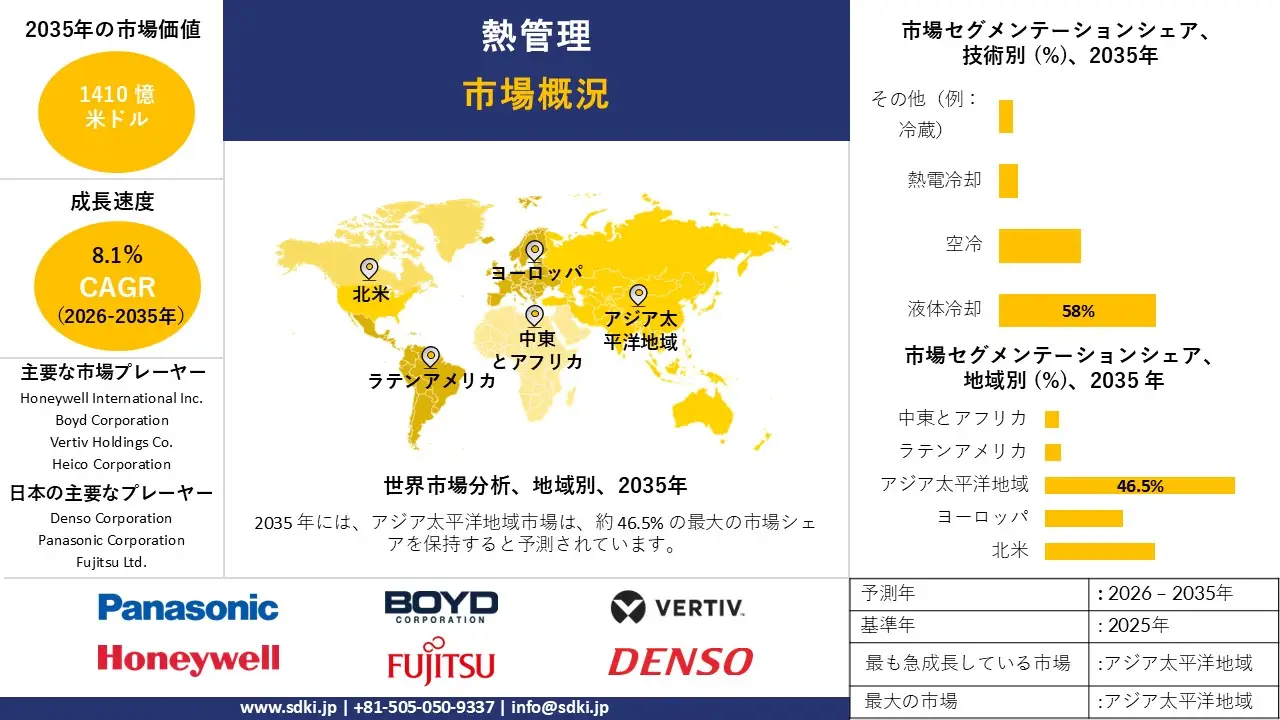

熱管理市場規模

当社の熱管理市場調査レポートによると、市場は予測期間(2026-2035年)において年平均成長率(CAGR)8.1%で成長すると予想されています。2035年には、市場規模は1,410億米ドルに達すると見込まれています。当社の調査アナリストによると、基準年の市場規模は820億米ドルがありました。

熱管理に関する当社の包括的な市場調査によると、アジア太平洋地域は予測期間を通じて約46.5%の圧倒的な市場シェアを維持し、依然として圧倒的な地位を維持すると予想されます。同時に、同地域は最も高いCAGRで成長すると予測されており、今後数年間で最も有望な成長機会が見込まれることを示しています。

アジア太平洋地域の成長は、既に巨大な基盤の上に加速しています。この持続的かつ急速な拡大は、主に、世界的な電子機器およびEV製造の中心地としての役割、積極的な政府によるインフラ整備と産業政策、そしてハイパースケールデータセンターや先進的な半導体製造といった高電力密度技術の最先端の導入といった、同地域特有の成長要因が重なり合った結果です。これらはすべて、高度な熱ソリューションに対する需要を強力に牽引しています。

熱管理市場分析

熱管理とは、機器、部品、または筐体の温度を最適な動作温度内に制御する一連の技術的手順とシステムを指します。これには、敏感な部品付近の電子プロセスまたは機械プロセスによって発生する不要な熱を除去することが含まれます。これにより、過熱、性能低下、または壊滅的な故障を回避します。放熱方法には、パッシブ冷却(ヒートシンク、ヒートスプレッダー、ヒートパイプ)やアクティブ冷却(ファン、液体冷却ループ、熱電冷却器)など、様々な方法が含まれます。当社の熱管理市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因となると予測されています。

-

データセンターのエネルギー消費量の急増-

人工知能(AI)と高性能コンピューティングの活用により、データセンターのエネルギー消費量は急増しており、高度な冷却ソリューションの開発が求められています。従来の空冷方式では、現代の高密度ラックへの対応はもはや容易ではありません。米国エネルギー省(DOE)は2024年に、データセンターの電力消費量が指数関数的に増加し続けると予測する報告書を発表しました。そのため、より効率的な熱技術が必要になると予測されています。当社のアナリストの見解によると、AI主導のワークロードへの移行により、データセンター運営者は施設を液浸冷却システムや液浸冷却システムで再構築せざるを得なくなり、熱管理ベンダーに対する長期的な需要が急増しています。

- EVの大量生産記録 -

航続距離と安全性を確保するため、EVは複雑なバッテリー熱管理システム(BTMS)を搭載して大量生産される必要があります。販売実績は、自動車を取り巻く環境が永久に変化したことを示しています。米国エネルギー情報局(EIA)によると、2024年には米国のエネルギー生産量は過去最高となり、プラグイン電気自動車(PEV)の販売台数も増加を続け、アルゴンヌ国立研究所のデータによると、2024年だけで1.6百万台以上が販売されると予想されています。EVの大量生産により、新型EVにはそれぞれ専用の熱管理パッケージが搭載されるため、液体冷却プレートと熱伝導材料の長期受注が確実視されます。

熱管理市場における熱管理製品の輸出に関して、日本の現地企業はどのような利益を得るのですか?

日本を拠点とする熱管理ソリューションメーカーは、自動車および産業用冷却システムにおける豊富な経験を活かし、世界市場シェアの拡大を目指しています。モビリティの電動化ニーズが高まる中、デンソーや日本電産といった日本メーカーは、高付加価値の熱サブシステムを輸出しています。財務省が発表した報告書によると、 2024年2月の冷暖房機器カテゴリーの輸出額は38403百万円に達し、過去数ヶ月と比較して大幅な増加となっています。アナリストの視点では、この好調な輸出実績は、日本の熱工学技術への世界的な依存度の高さを示しており、急成長する国際的なEVおよびサーバー市場において、次世代の液体冷却技術への投資に必要な安定した収益を地元企業に提供していると指摘しています。

まとめると、日本の熱管理分野は、高度なエンジニアリングと、電気自動車やデータセンターにおける効率的な冷却に対する世界的な需要の高まりにより、輸出を大幅に拡大する見込みです。この輸出の成功は、現地企業にとって非常に重要な財務基盤となり、現在の市場における地位を確固たるものにするだけでなく、液冷などの高度な技術への巨額の投資によって、急速に変化する世界の熱管理環境において、将来的な優位性と競争力を確保していくことにつながります。

市場の制約

当社の調査レポートによると、サプライチェーンや投入コストの変動性など、利益率を圧迫する主要な要因が、予測期間中の市場成長に対する強力な障壁となることが予想されます。Genthermの2023年Form 10-Kによると、世界的なサプライチェーンの制約による部品、原材料、人件費、輸送費のインフレ的上昇が、熱管理事業の収益性に悪影響を及ぼしています。熱管理製品は、世界各地から調達された半導体、プラスチック、金属に依存しており、継続的な需給不均衡と輸送の遅延により、メーカーが価格転嫁できる範囲を超えて投入コストが構造的に上昇し、市場の成長を阻害しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

熱管理市場レポートの洞察

SDKI Analyticsの専門家によると、熱管理市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

8.1% |

|

2025年の市場価値 |

820億米ドル |

|

2035年の市場価値 |

1,410億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

熱管理市場のセグメンテーション

当社は、熱管理市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をコンポーネント別、材料別、技術別、最終用途別、サービス別にセグメント化しました。

熱管理市場は技術別に基づいて、液体冷却、空冷、熱電冷却、その他に分割されています。液冷技術は、今後数年間で58%のシェアを獲得し、主要なリーダーとなることが予想されています。液冷技術は、液体冷媒(水、誘電流体、冷媒)を直接または間接的に使用して、高電力密度の熱源から熱を吸収・輸送する技術であり、この技術の普及を促進しています。

次世代エレクトロニクス、特にデータセンター、高性能コンピューティング(HPC)、電気自動車のパワーエレクトロニクスにおいて、指数関数的に増加する熱負荷を管理する上で、液冷の重要性は高まっています。当社の調査レポートでは、世界のデータセンター数は約12,000カ所であり、予測期間中に15,000カ所に達すると予測されています。この増加率は、プロセスにおける液冷剤の使用を増加させ、熱管理技術のシェアに影響を与えます。

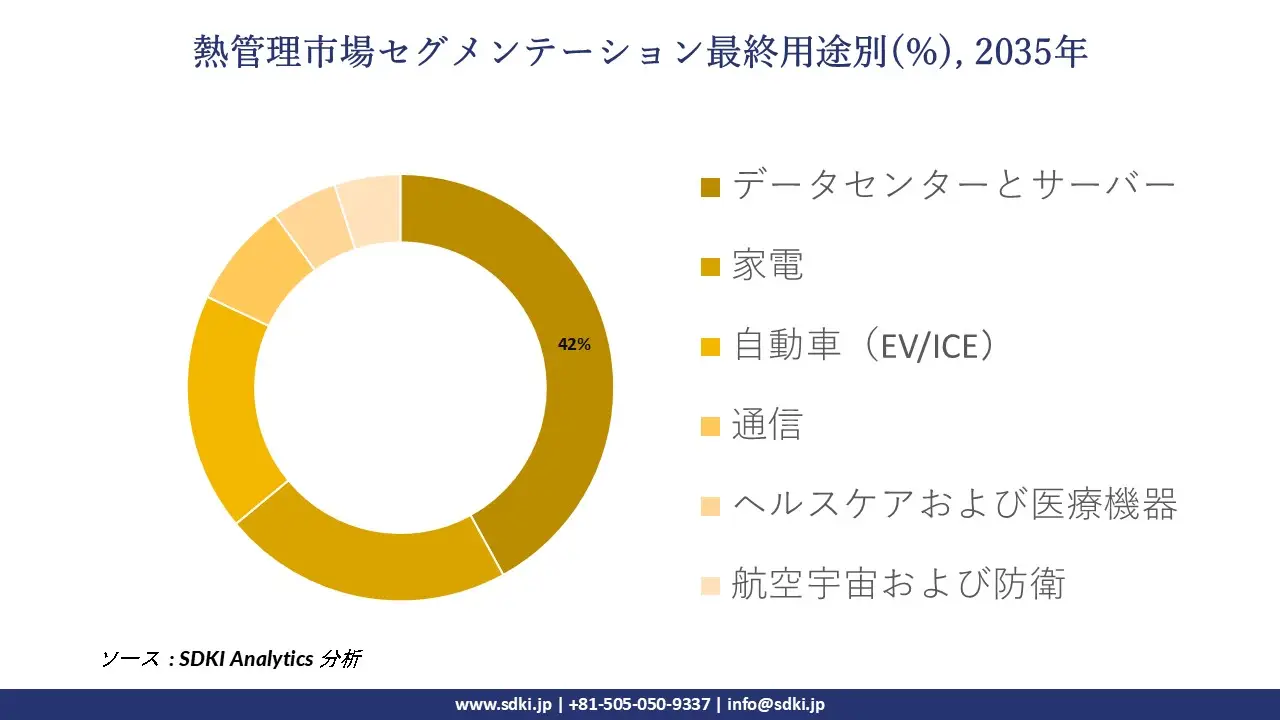

熱管理市場は最終用途別に基づいて、データセンターとサーバー、家電、自動車(EV/ICE)、通信、ヘルスケアおよび医療機器、航空宇宙および防衛に分割されています。最終用途の中で、データセンターは熱管理プロセスの分野で市場シェア42%を獲得し、リーダーとなることが予想されています。データセンター&サーバーのサブセグメントには、ハイパースケールクラウド施設、コロケーションハブ、エンタープライズサーバールーム、エッジコンピューティングノード向けの熱管理ソリューションが含まれます。クラウドコンピューティング、人工知能(AI)、データストレージに対する飽くなき需要は、世界中で効率的かつ持続的に熱を放散する能力と直結しており、データセンターにおける熱管理の強いニーズを生み出しています。

熱管理市場に該当するセグメントのリストです。

| 親セグメント | サブセグメント |

| コンポーネント別 |

|

| 材料別 |

|

| 技術別 |

|

| 最終用途別 |

|

| サービス別 |

|

ソース: SDKI Analytics 専門家分析

熱管理市場の傾向分析と将来予測:地域市場展望の概要

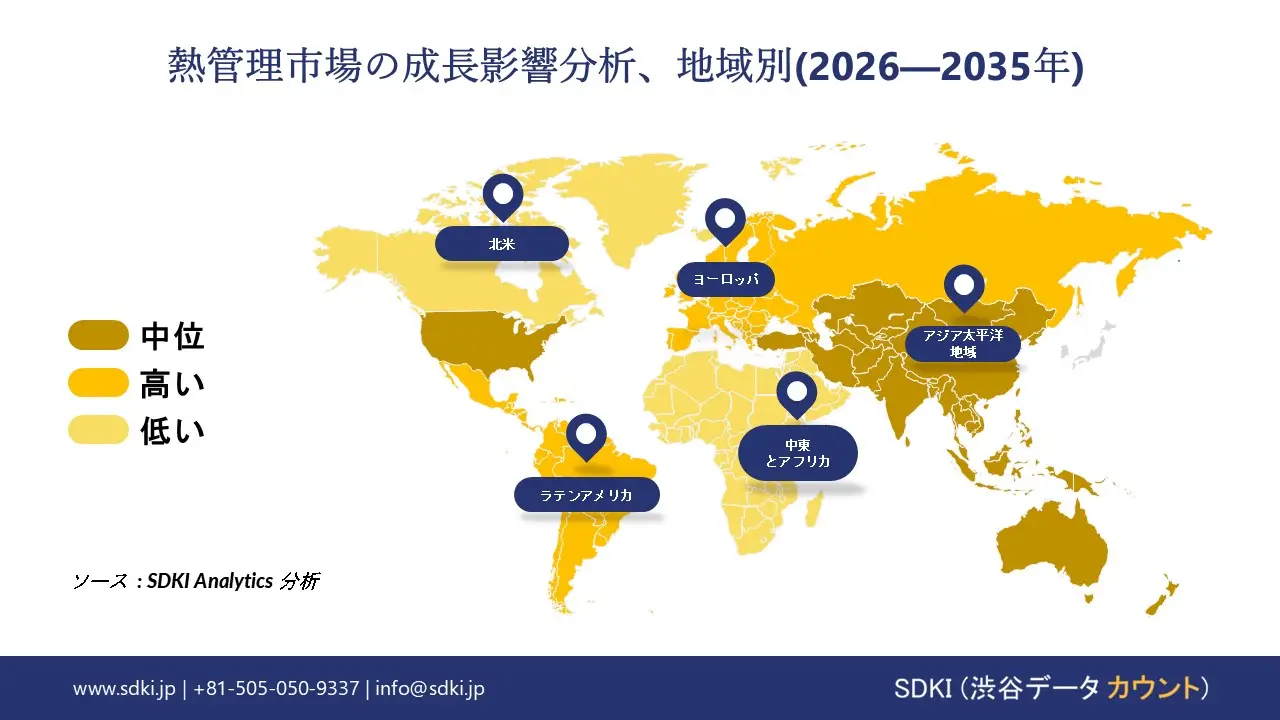

アジア太平洋地域は、予測期間中に9.7%のCAGRが見込まれる、熱管理の発展途上地域です。国のデータセンターおよびハイパースケール投資政策は、インフラの開発を促し、高度な冷却システムに対する大きな需要を生み出しています。アジア太平洋地域ではデータセンターの需要が急増し、今後5年間で1,200億米ドルに達すると予測されています。具体的には、シンガポール経済開発庁(EDB)と情報通信メディア開発庁(IMDA)が、新規プロジェクトの一時停止を受けて、持続可能な容量を追加するための「シンガポールデータセンター戦略」を管理しています。このプロジェクトは、電力使用効率の向上に焦点を当て、この地域で液体および浸漬冷却を義務付けています。投資承認により、大規模で高効率な熱管理ソリューションの定量化可能なパイプラインが作成され、この地域では従来の空調からダイレクトツーチップおよび2相浸漬冷却に移行します。

SDKI Analyticsの専門家は、熱管理市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米の熱管理市場は、米国のCHIPSおよび科学法と半導体工場建設のサポートにより、予測期間中に急速な成長を記録すると予想されています。 2022年8月に成立した米国CHIPS・科学法は、国内の半導体研究、開発、製造、および人材育成に527億米ドルを割り当てました。これにより、前例のないファブ建設と拡張の波が押し寄せ、冷却プロセスを備えた熱管理への強い需要が生まれています。これに加え、米国商務省は、アリゾナ州、オハイオ州、ニューメキシコ州、オレゴン州におけるIntelのプロジェクトや、TSMCのアリゾナ州ファブなど、この地域における高性能プロジェクトを発表しました。これらの施設では、超純水(UPW)チラー、プロセス冷却水(PCW)システム、そして精密なツールレベルの熱制御が求められており、熱管理市場の成長を支えています。

熱管理調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査によると、熱管理市場の見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしていると指摘されています。

当社の調査レポートによると、世界の熱管理市場の成長において重要な役割を果たしている主要企業には、Vertiv Holdings Co、Honeywell International Inc.、Parker Hannifin Corporation、Boyd Corporation、Modine Manufacturing Companyなどが含まれます。さらに、市場展望によると、日本の熱管理市場における上位5社は、Denso Corporation、 Nidec Corporation、 Furukawa Electric Co., Ltd.、 Taiyo Yuden Co., Ltd.、 Sanken Electric Co., Ltd.などです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業概要、最近の動向、主要な市場戦略が含まれています。

熱管理市場ニュース

- 2025 年 8 月、Tark Thermal Solutions は、CIOE 2025 で AI コンピューティング向けのコンパクトな再循環チラーを含む次世代のアクティブ冷却ソリューションを発表しました。

- 2025年11月、日本の大手総合素材・化学品メーカーであるAsahi Kasei Corp.は、EVや産業システムにおける熱性能の向上と高出力用途を目標とした超高出力リチウムイオン電池の市場投入に向けて、EASバッテリーズに革新的な電解質技術のライセンスを供与しました。

熱管理主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

1_1769084456.webp)

目次

熱管理マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証