Vehicle-to-Grid (V2G)技術市場調査レポート、規模とシェア、成長機会、メーカー、傾向洞察の分析―車両タイプ別、コンポーネント別、充電タイプ別、アプリケーション別、地域別 ― 世界市場の展望と予測 2026-2035年

出版日: Jan 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

Vehicle-to-Grid (V2G)技術市場規模

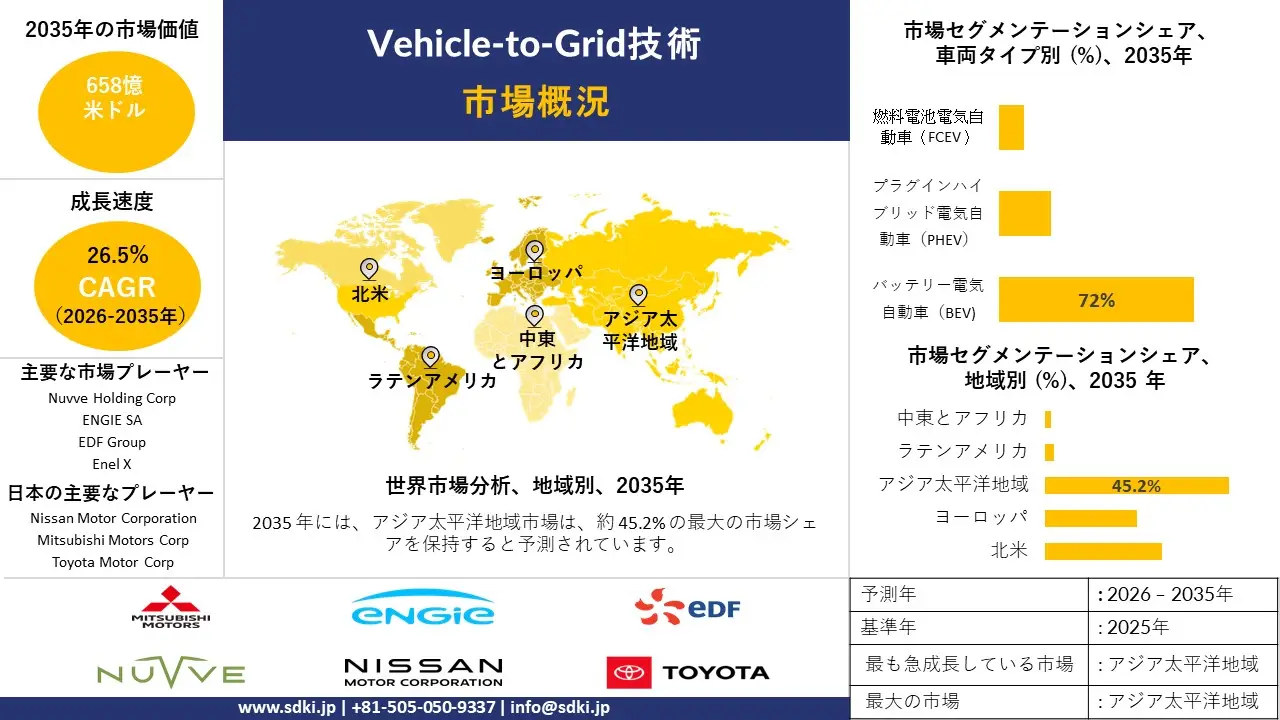

当社のV2G技術市場調査レポートによると、市場は予測期間(2026ー2035年)において年平均成長率(CAGR)26.5%で成長すると予想されています。2035年には、市場規模は658億米ドルに達すると見込まれています。しかし、当社の調査アナリストによると、基準年の市場規模は63億米ドルでしました。

当社のV2G技術に関する市場調査によると、アジア太平洋地域における市場は予測期間中に約45.2%の成長が見込まれており、今後数年間は有望な成長機会が見込まれます。この成長は主に、電気自動車(EV)の普及拡大によるものです。

Vehicle-to-Grid (V2G)技術市場分析

V2G(Vehicle-to-Grid)技術は、電気自動車が電力網と双方向に電力をやり取りすることを可能にします。この技術により、車両のバッテリーに蓄えられたエネルギーを電力網に放電することが可能になり、EVを分散型エネルギー資産として扱い、充電インフラと電力網制御システムを通じて連携させます。当社のV2G技術市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因として貢献すると予測されています。

- 送電網近代化とV2Gパイロット義務化-

当社の調査レポートでは、V2Gパイロット義務化と政府支援による送電網近代化ガイドラインが市場の成長を促進する上で不可欠であると指摘しています。複数の政府機関がV2Gを周辺的な試験段階から正式な国家戦略へと転換させています。米国エネルギー省(DOE)は、車両と送電網の統合評価報告書(2025年1月)を発表し、電気自動車(EV)と送電網を統合することで、セクター全体にわたるレジリエンス(回復力)、脱炭素化、エネルギー効率を向上させるための正式な技術ロードマップを確立しました。このDOEの取り組みは、EV充電と送電網運用の調和を図るための調査、開発、実証、標準化の取り組みを促し、V2Gが送電網サービスに参画するための長期的な道筋を示しています。

中国では同時に、国家発展改革委員会(NDRC)が9つの主要都市(深圳と上海を含む)で約30件の大規模V2Gパイロットプロジェクトを政府主導の公式実施事業として指定しました。これらの事業は、電力市場への参加と系統の安定性に直接結びついています。これらの政策措置は、永続的な市場創出メカニズムを表しています。V2Gが単なる実験段階から脱却し、系統近代化戦略のための有効なコンプライアンス・エコシステムとなることで、市場の見通しは改善されます。

- EVフリートを活用した再生可能エネルギー統合の国家目標–

当社の調査レポートでは、政府がEVフリートを分散型エネルギー貯蔵装置として導入し、間欠性再生可能エネルギーの導入を促進するとともに、V2Gを通じてその役割を正式に確立していることが示されています。例えば中国では、公式の政策枠組みにおいて、V2Gの導入と系統柔軟性目標が結び付けられています。さらに、国家発展改革委員会(NDRC)のガイドラインでは、V2Gの累積エネルギー放出量とオフピーク充電利用率に具体的なパフォーマンス閾値が設定されており、V2G機能をより広範なエネルギー計画目標に結び付けています。

同時に、米国エネルギー省(DOE)のより広範な車両グリッド統合戦略では、EV統合をクリーンエネルギー目標、グリッド負荷分散、そして信頼性サービスと結び付ける長期的な電化計画にV2Gを組み込んでいます。これは、2026年以降も再生可能エネルギー統合ツールとしてV2Gを連邦政府が優先的に推進していくことを示しています。

これらの政策上の優先事項は、双方向ハードウェアとソフトウェアの需要を促進すると予測されます。これは、電力会社と規制当局が太陽光や風力発電の変動を管理するために、柔軟で分散型のストレージを必要としているためです。したがって、市場見通しは、政府がV2Gを国家エネルギー計画の枠組みに組み込むことによって形成され、ひいては対象市場の拡大が期待されます。

日本の現地プレーヤーにとって、VEHICLE-TO-GRID 技術市場の収益創出ポケットとは何ですか?

日本の電動車両に関するコミットメントと充電支援制度を踏まえると、V2G技術市場は、特に電動化インフラと統合エネルギーサービスにおいて、国内バリューチェーン全体にわたる日本の市場プレーヤーに戦略的な機会を提供しています。日本の2035年電動車両目標は、新車乗用車販売の100%を電気自動車または同等の車両とするもので、経済産業省の自動車戦略における主要な政府目標であり、車両の電動化はエネルギーとインフラ整備と結びついています。これには、充電インフラの拡張や、系統統合の取り組みの一環として双方向利用を可能にすることが含まれており、V2G機能と重複するハードウェア、ソフトウェア、およびサービスへの需要を生み出すことが期待されています。経済産業

省は、「クリーンエネルギー自動車充放電インフラ導入促進費補助金」において、V2H/V2L(双方向)充電設備の導入を補助しています。さらに、このプログラムは、将来のV2Gサービスの中核となる、車両による充電と放電を可能にする設備の設置と普及を支援しています。

さらに、充電インフラ整備を促進するための継続的な取り組みには、公共および民間のEV充電ステーションをターゲットとした、充電設備の設置に関する国レベルおよび地域レベルの調整が含まれており、双方向フローに対応した次世代充電器の需要を暗黙的に高めています。機器製造、設置、デジタル制御システム、地域電力会社などの国内企業は、供給、統合、運用、保守サービスを通じてB2BおよびB2G収益を獲得できる立場にあります。

最近の市場傾向としては、NUVVEなどの外資系V2G技術企業が2025年に東京にオフィスを設立したことが挙げられます。これは、インバウンド需要の高まりと、日本企業のライセンス供与、共同開発、現地でのサービス提供といった役割獲得につながる可能性のある、日本国内のステークホルダーとのパートナーシップ(経済産業省との協議を含む)を示唆しています。さらに、市場の見通しと現地での収益源は、政府の充電インフラ補助金制度と、2035年までの長期的なEV普及目標の組み合わせによって形成されます。日本の企業にとって、ハードウェア製造(双方向充電器)、ソフトウェアおよびエネルギー管理サービス(V2G/B2H統合)、そしてユーティリティサービス契約(グリッドサービス、ピークマネジメント)における国内収益の追求が、実用的な洞察と言えます。

市場の制約

当社の調査報告書、規制上の要因がV2G市場への道を阻んでいます。リバースチャージ、系統アクセス、決済システムに関する統一された安定した基準がなければ、この進展は停滞します。メーカーと電力会社は、規制の変動による課題に直面しています。その結果、許可の取得が遅れ、費用が増大します。地域によって規制が断片化されているため、メーカーにとって手続きが複雑になっています。例えば、日本の旧来の固定価格買い取り制度では、双方向の電力取引への対応が限定的であり、コスト回収が困難になっています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

Vehicle-to-Grid (V2G)技術市場レポートの洞察

SDKI Analyticsの専門家によると、Vehicle-to-Grid (V2G)技術市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

26.5% |

|

2025年の市場価値 |

63億米ドル |

|

2035年の市場価値 |

658億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

Vehicle-to-Grid (V2G)技術市場セグメンテーション

当社は、V2G(Vehicle-to-Grid)技術市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、車両タイプ別、コンポーネント別、充電タイプ別、アプリケーション別にセグメント化されています。

V2G技術市場は車両タイプ別に基づいて、バッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、燃料電池電気自動車(FCV)に分割されています。2035年までにバッテリー電気自動車(BEV)は市場の72%以上を占めると見込まれています。これは主に、フルバッテリーシステムが双方向容量を最大限に活用することと、米国エネルギー情報局(EIA)の2024年データによる支援により、米国の電気自動車総数の74%をBEVが占め、それによりグリッド輸出量全体が増えることを示しています。米国EPAの多種汚染物質排出基準は、事実上、2032年までにICE車の新規販売を段階的に廃止することになるため、自動車メーカーはBEVへの移行を迫られます。EPAはライフサイクル排出量を55ー60%削減すると予測しており、その結果、V2G対応車両群が直接的に拡大します。Tesla, Inc.は2024年度のForm 10-Kにおいて、BEVプラットフォームの拡張とバッテリー生産に96億米ドルという巨額の予算が割り当てられていると述べています。これは、BEVセクターとバッテリー生産のキャパシティビルディングに96億米ドル相当に相当します。垂直統合により一人当たりのkWh価格が低くなり、ハイブリッド車と比較して送電網の信頼性も向上するためです。技術面では、米国エネルギー省(DOE)の2024年バッテリーコストデータによると、BEVパックの価格は平均128米ドル/kWh、デュアルシステムPHEVは190米ドル/kWhを超えており、電力会社が引き続き最も安価なフレキシブルストレージ資産を選択する中で、BEVの優位性を裏付けています。地理的に見ると、中国工業情報化部(MIIIT)は、集中型グリッド市場が加速するだけでなく、V2G収益化のプロセスが国家規模で進むため、2024年には新車電気自動車販売台数に占めるバッテリー電気自動車(BEV)のシェアが65%に達すると予測しています。

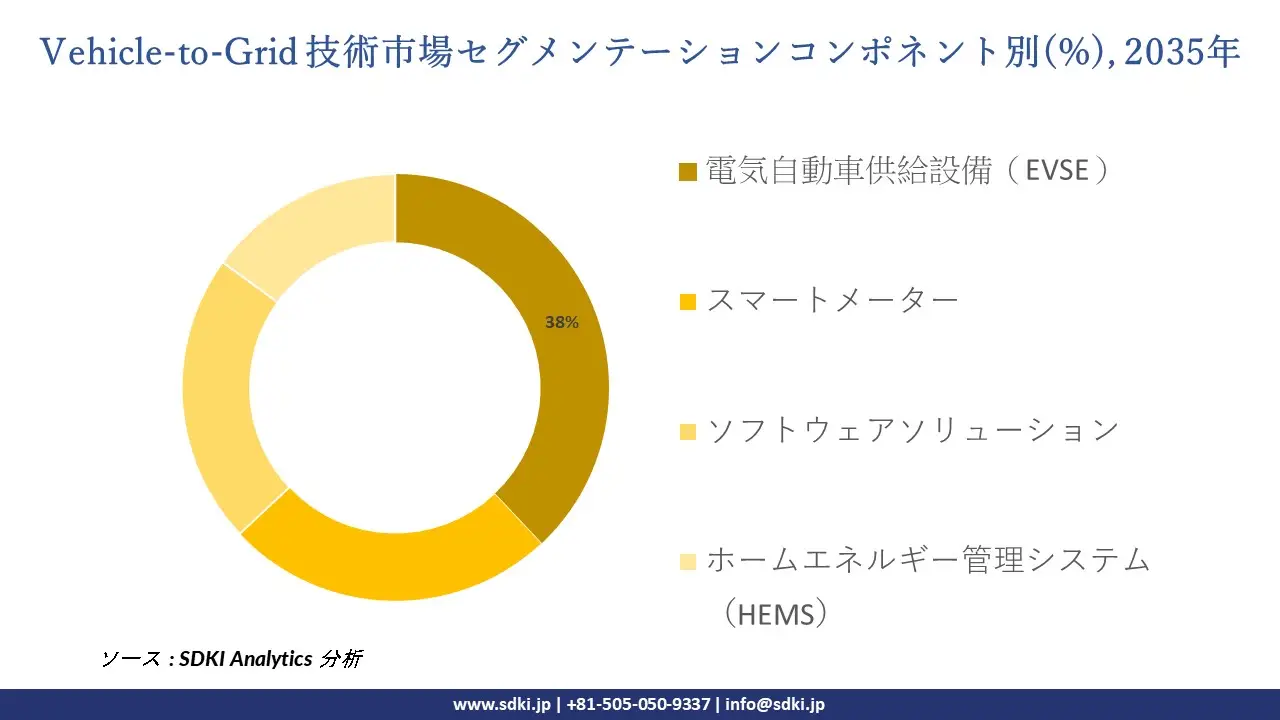

さらに、V2G(Vehicle-to-Grid)技術市場は、コンポーネント別に基づいて、電気自動車供給装置(EVSE)、スマートメーター、ソフトウェアソリューション、家庭用エネルギー管理システム(HEMS)に分割されています。2035年には、双方向充電器が必須のグリッドインターフェースとなるため、電気自動車供給装置(EVSE)は38%の市場シェアを占めると予想されます。米国国勢調査局の2024年のデータによると、EVSE製造出荷額は51億米ドルに達し、これはV2G導入に直接的な影響を与える規模となります。米国運輸省のNEVIフォーミュラプログラムは、2030年までに75億米ドルを、準拠した充電インフラの設置に割り当てており、連邦道路局(FHWA)に提供されたガイダンスでは、アップグレード可能なパワーエレクトロニクスが必須であることが明確に示されており、EVSEはソフトウェアのみのコンポーネントよりも有利な立場にあります。 2024年度ABB Ltd.年次報告書によると、750百万米ドルの資本支出がDC高速双方向EVSEの構築に充てられる予定です。これは、規制された公益事業調達により、エネルギーソフトウェアからの予測不可能な収益に比べ、インフラに対するより長い投資回収期間が保証されます。経済的観点からは、米国エネルギー省(DOE)の2024年系統統合調査によると、双方向EVSEは92ー95%の電力変換効率を達成する一方、HEMS介在システムは88%を超えることができないため、公益事業では引き続きハードウェア中心のV2Gアーキテクチャが好まれることになります。地理的には、ドイツ連邦ネットワーク庁( Bundesnetzagentur )は、欧州連合(EU)の系統規制で補助サービスへの参加に認定EVSEハードウェアが義務付けられていることから、2024年に系統接続充電器への23億ユーロの投資を承認しました。

以下は、Vehicle-to-Grid (V2G)技術市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

車両タイプ別 |

|

|

コンポーネント別 |

|

|

充電タイプ別 |

|

|

アプリケーション別 |

|

ソース: SDKI Analytics 専門家分析

VEHICLE-TO-GRID技術市場傾向分析と将来予測:地域市場展望概要

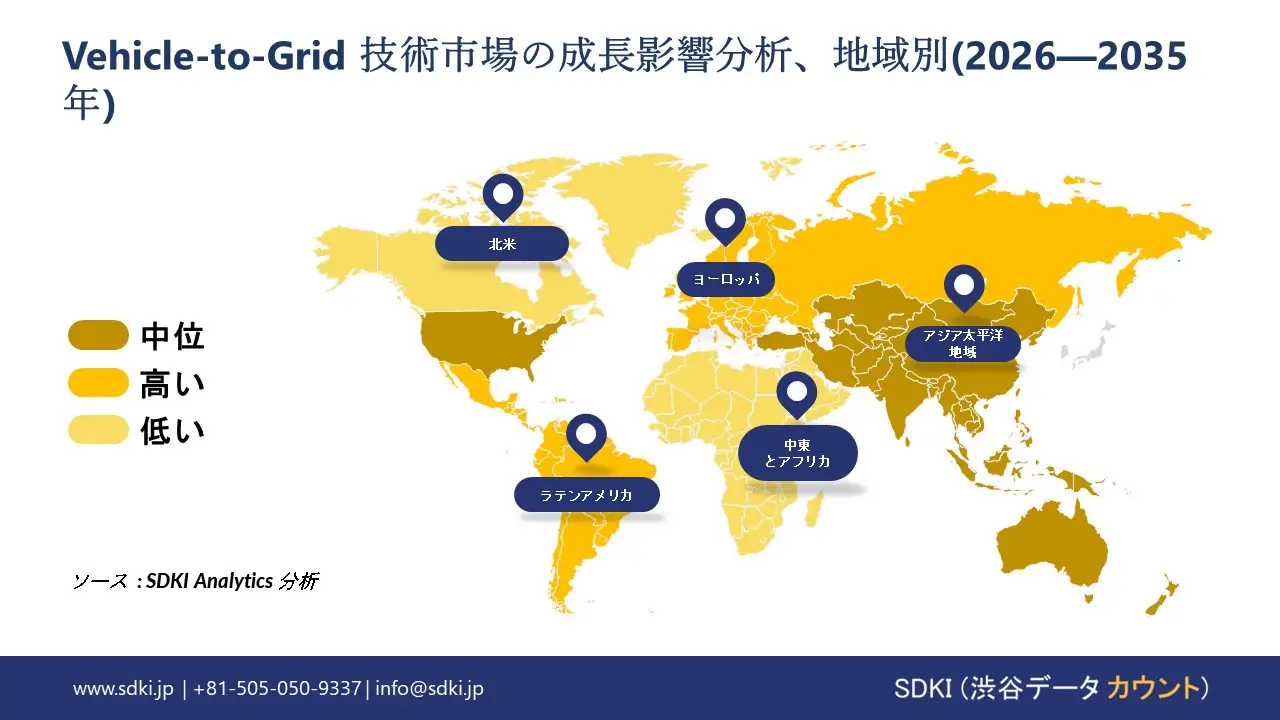

当社の調査レポートでは、アジア太平洋地域が予測期間中に45.2%という最大の収益シェアを記録すると予測されており、また、同地域セクターが23.8%という最大のCAGRで拡大するとも指摘されています。政府がEVの成長と系統安定性の目標を積極的に整合させているため、産業政策の加速がアジア太平洋地域のV2G技術市場を形成しています。例えば、中国では、国家発展改革委員会がピーク需要と再生可能エネルギーの統合を管理するために、複数の省に大規模なV2Gパイロットプログラムを拡大しました。

さらに、日本の経済産業省は、クリーンエネルギー車両プログラムの一環としてV2Hと双方向充電器に補助金を支給しており、これは有利な国内収入の道筋を生み出しています。さらに、韓国の産業通商資源部も同様に、EVと系統の連携をスマートグリッド政策実行の一部と位置付けています。アジア太平洋地域におけるこれらの有利な政策が相まって、V2Gは系統インフラとして制度化されつつあります。

SDKI Analyticsの専門家は、Vehicle-to-Grid (V2G)技術市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

当社の調査レポートでは、北米のV2G(Vehicle-to-Grid)技術市場が予測期間中に2番目に大きな収益シェアを獲得すると予測しています。電力会社の調達フレームワークは、EVを系統サービス資産として正式に認めることで、北米のV2G技術市場を牽引しています。米国では、エネルギー省のV2G(Vehicle-to-Grid)統合ロードマップにおいて、双方向充電がピークマネジメントとレジリエンス計画のための適切な分散型エネルギーリソースとして位置付けられており、V2Gアグリゲーションプログラムの市場見通しに影響を与えています。

一方、カナダでは、カナダ天然資源省のゼロエミッション車両インフラプログラムが、スマート充電と双方向充電の実証実験への資金提供を継続しています。これにより、地域の電力会社が独立した蓄電池を購入するのではなく、EV容量を集約した契約を締結し、両国のV2Gプラットフォームに継続的なサービス収入をもたらすことで、市場見通しが強化されます。

Vehicle-to-Grid (V2G)技術調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査によると、V2G技術の市場見通しは、 (重要な半導体およびモジュール分野では)高度に統合されている一方、ソフトウェア、統合、テスト分野では中程度の分散化が見られます。調査レポートでは、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしていると指摘されています。

当社の調査レポートによると、世界のV2G技術市場の成長において重要な役割を果たす主要企業には、 Nuvve Holding Corp、 ENGIE SA、 EDF Group、 Enel X、 Hitachi Energy Ltdなどが挙げられます。さらに、市場展望では、日本のV2G技術市場における上位5社として、Nissan Motor Corporation、 Mitsubishi Motors Corp、 Toyota Motor Corp、 Hitachi Energy、 TEPCOなどが挙げられています。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業プロフィール、最近の傾向、主要な市場戦略が掲載されています。

Vehicle-to-Grid (V2G)技術市場ニュース

- 2025年11月、Hyundaiは 韓国におけるVehicle ‑to Grid(V2G)サービスにより、EVオーナーは電力網に電力を還流し、蓄電したエネルギーを収益化できるようになります。この展開により、韓国国内のV2Gエコシステムが加速し、ヒュンダイは双方向充電の商用化と国家エネルギー転換目標の達成においてリーダーとしての地位を確立します。

- Toyotaは2025年12月、Texasでオンコー・エナジーと共同で、BEVの双方向充電のメリットを実証するパイロットプログラムを開始すると発表しました。このプログラムは、ピーク需要時に車両が電力網に電力を供給し続ける仕組みを実証するものです。この取り組みは、自動車・電力会社間の連携を通じて、電力網の安定化、再生可能エネルギーの統合、そして消費者のエネルギー節約といった実社会におけるユースケースを検証することで、世界のV2G‑技術市場を強化します。

Vehicle-to-Grid (V2G)技術主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

Vehicle-to-Grid (V2G)技術マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証