なぜ日本は植物由来肉の高成長市場として台頭しているのか?

食品市場

日本の栄養と食を取り巻く環境は、伝統的な主食に加えて植物由来の代替肉への消費者嗜好の変化を背景に、大きな転換期を迎えています。かつて日本は肉と魚介類の市場が主流でしたが、植物由来の食生活への移行は、日本の消費者のライフスタイル、持続可能性、そして意識の変化を示しています。このブログでは、日本における植物由来肉の需要を促進する主要な要因に焦点を当てています。また、市場調査会社のデータインテリジェンスと市場の様々なセグメントで確認された市場動向に基づき、ステークホルダーに戦略的な概要を提供します。さらに、この収益性の高い日本の市場への参入を検討している投資家、小売業者、食品メーカー、その他のステークホルダーへの提言も示しています。

市場のダイナミクスと消費者の変化

植物由来肉市場は、欧米諸国の成熟度と比較すると、まだ初期段階にあります。日本における認知度の高まりに伴い、今後数年間で市場はより大きな牽引力を発揮すると予想されています。SDKI analyticsによると、2024年の市場規模は約982.5百万米ドルと推定されており、予測期間中に24%という驚異的な年平均成長率(CAGR)で成長すると、日本の植物由来肉市場は2037年までに5502.2百万米ドルに達すると予想されています。

成長を支える市場成長要因は次のとおりです。

-

健康とライフスタイルの意識: 動物性脂肪の摂取が高コレステロールを引き起こし、心臓疾患につながる可能性があるという健康への影響についての意識が高まるにつれ、日本の消費者は植物由来の代替肉へと移行しつつあります。

-

持続可能性への懸念:若い世代の消費者は環境意識が高く、動物の屠殺に伴う危険性を理解しています。こうした要因が、彼らの食の選択を左右し、植物由来の代替肉への移行につながっています。

伝統的な食習慣との衝突にもかかわらず、市場の勢いは、肉の代替タンパク質の使用に対する消費者のオープンな姿勢の変化をはっきりと示しています。

採用の推進要因

1. 健康と機能上の利点

日本の消費者は健康志向が高く、植物由来の肉製品への移行は、食物繊維の摂取量増加と飽和脂肪酸の摂取量の減少という傾向と一致しています。これは、若者と成人の両方が目指すホリスティックな健康目標と合致しています。この傾向は、健康食品や機能性食品に対する全国的な需要に支えられています。

さらに、スポーツやフィットネスの栄養を重視する文化の高まりも、植物由来の代替肉の需要を支えています。

2. 持続可能性と倫理

動物福祉への懸念と環境の持続可能性は、植物由来代替肉の普及拡大を支える二つの大きな原動力です。これらの取り組みは、持続可能性目標を支援するための様々な政府の取り組みによってさらに後押しされており、これは日本のより持続可能な環境に向けた長期戦略の一部でもあります。

植物由来の製品には、持続可能性に関する社会的なメッセージが込められていることが多く、幅広い消費者層を惹きつけ、より倫理的な食品生産への移行を促進します。この傾向は、企業のESG戦略によってさらに後押しされ、より目的志向の製品への購買決定が促されています。

3. イノベーションと製品の多様化

この傾向の高まりを受け、国内の国際食品企業や日系食品企業は、味覚実験を行い、現地の消費者にアピールしようと努めています。彼らは、より幅広い消費者層にアピールするために、現地の味を模倣しようとしています。海藻、こんにゃく、大豆などの風味を用いることで、肉以外のタンパク質源と料理体験を融合させています。

様々な市場関係者が、地元メーカーと提携し、製品の種類、品質、入手性の向上を目指す戦略的な取り組みを進めています。レストランと小売店の連携も強化されており、植物由来の代替肉が幅広い消費者にとって容易に入手できるようになっています。

4. 小売・流通の拡大

ハイパーマーケットやスーパーマーケットに加え、eコマースプラットフォームも、様々な植物由来代替肉の主要な流通プラットフォームとして台頭しています。複数の流通チャネルをターゲットとするこの戦略により、植物由来代替肉製品はニッチな健康食品セクションを超えて広く入手可能となっています。

課題と消費者の認識

しかし、日本の消費者の中には、タンパク質源として従来の肉よりも植物由来の代替肉を選ぶことに抵抗感を持つ人もいます。健康効果に対する意識が高まり、認知度も高まっているにもかかわらず、食感、味、価格が期待に沿うまで、植物由来の代替肉製品を受け入れる消費者もいるかもしれません。

さらに、魚介類やうま味成分を豊富に含む食品を中心とした食文化の傾向から、植物性肉がより広く受け入れられるためには、料理との調和が求められます。したがって、製品のポジショニングを成功させるには、風味を現地化し、馴染みのある日本料理に植物性タンパク質をうまく取り入れることが不可欠です。

B2Bステークホルダーへの戦略的影響

原料サプライヤーや食品メーカーにとって、日本の植物由来代替肉市場は、ひき肉代替品、ソーセージ、ハンバーガーといった高利益率カテゴリーにおける成長とイノベーションの大きなチャンスとなります。QSRや外食産業との提携は、試用率の向上と市場における認知度向上につながる可能性があります。

小売業者は、専用の棚スペース、顧客を教育するためのターゲットを絞ったサンプリング、相互プロモーション キャンペーンの需要が高まるにつれて、より大きなチャンスを見つけることができます。

健康志向の年齢層やフレキシタリアン層にとって、データに基づくセグメンテーションは極めて重要になります。これは価格戦略の見直しと、顧客のニーズに合わせた製品ラインナップの調整につながります。

投資家は力強い成長予測に注目し、代替タンパク質への注力を強化するべきです。ブランドパートナーシップ、戦略的投資、あるいはホワイトラベル製造といった新規参入企業による市場参入戦略は、市場の成長に伴い、収益性を高める可能性を秘めています。

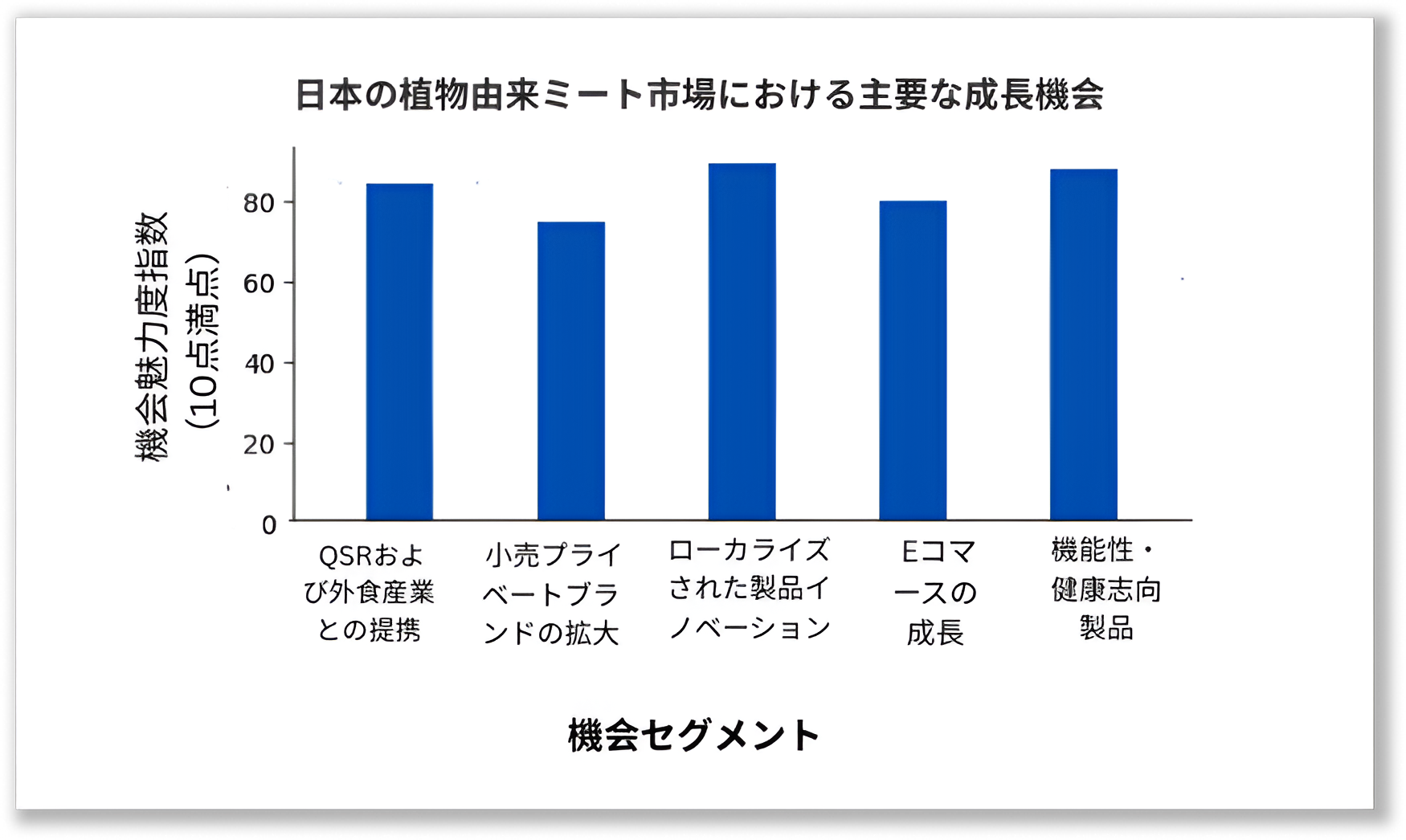

日本の植物由来肉市場における主要な成長機会

ソース: SDKI Analytics

アナリストの視点

SDKIのアナリストは、植物由来の代替肉に関する日本の市場状況は、主に定着した食習慣と文化的嗜好により、欧米の市場状況とは異なると考えています。

アナリストは、市場は都市部の世代と若年層の消費者によって早期に獲得されるものの、コスト競争力、製品の品質、ローカリゼーションの革新が持続的に向上した場合にのみ、成熟し、より広い範囲で採用されるようになると認識しています。

アナリストによると、製品開発を加速させるためには、世界的な植物由来イノベーターと国内食品メーカーとの戦略的連携が非常に重要です。これらの取り組みにより、食品会社は競争優位性を獲得し、植物由来代替肉を伝統的な味に取り入れることで、より多くの消費者に受け入れられることを目指します。

アナリストは、予測期間を通じて 24% という強力かつ印象的な CAGR で、今後数年間に収益性の高い成長が見込まれると前向きに予測しています。

結論

日本の植物由来肉市場は、ニッチ市場からより広範な市場へと変貌を遂げつつあります。日本市場は、主に業界の戦略的な取り組み、健康・環境への配慮、そして消費者意識の高まりによって牽引されています。投資家、流通業者、食品メーカーなどのステークホルダーにとって、日本の消費者の嗜好を理解することは、成長市場での収益拡大に不可欠な要素となります。

_1777465559.webp)