-

包括的なプラント構築に関する知見

-

信頼性の高い財務・投資予測

-

実効性のある市場・競合情報

-

業界の専門家から選ばれる信頼性

品質と信頼の証

アニリン市場規模分析

2026―2035年のアニリン市場の市場規模はどのくらいですか?

アニリン市場に関します弊社の調査レポートによると、市場は予測期間2025―2037年中に年平均成長率(CAGR)7%で成長しますと予想されています。来年に市場の成長可能性は非常に大きく、220億米ドルに達します見込みです。しかし、弊社の調査アナリストによると、基準年の市場規模は10百万米ドルでしました。

アニリンとは何ですか?

アニリン、またはフェニルアミンは、ニトロベンゼンを水素化して作られる芳香族アミンです。淡黄色の液体で、有機溶媒には溶けやすいですが、水にはあまり溶けません。主な商業的重要性は、メチレンジフェニルジイソシアネート(MDI)の原料としての役割にあります。MDIは、断熱材、家具、自動車シート、接着剤、塗料などに使用されるポリウレタンの生産量を増加させるため、アニリンの需要は世界の建設および自動車産業の成長と密接に関連しています。

アニリン市場における最近の傾向は何ですか?

弊社のアニリン市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献しますと予測されています。

- MDIバリューチェーンの拡大が上流のアニリン需要を牽引

世界のアニリン市場は、アニリンが主要な前駆体であるメチレンジフェニルジイソシアネート(MDI)に依然として依存しています。世界最大の生産者の1つであるBASF SEは、アニリンが主にポリウレタン産業の原料として使用されていることを確認し、上流の依存関係を確立しています。

この依存関係は、2025―2026年にかけての継続的な生産能力拡大と価格シグナルによってさらに強化されます。一方、BASFの公式プレスリリースによると、原材料費とエネルギーコストの上昇により、東アジアにおけるMDI価格は1トン当たり500米ドル値上げされ(2026年3月)、需要圧力が持続していることが示されました。

生産能力の面では、BASFの報告書によると、同社のガイマー(米国)MDI工場の拡張により、2026年までに生産能力が年間380,000トンから約600,000トンに増加しますとのことです。これは市場における主要企業による重要な動きであり、より広範なアニリン市場における機会の拡大を浮き彫りにしますとともに、市場における強力な競争環境を反映しています。

- 原料コストの低下が統合生産者の経済性を向上させる

アニリンはベンゼンをニトロ化および水素化して製造されるため、ベンゼン価格はアニリンの生産経済において最も重要な変数となります。例えば、Wanhua Chemicalの年次営業データ開示では、2025年の純ベンゼンの平均価格は1トン当たり6,254元で、前年比24.65%の下落となったことが明らかになっています。中国では下流のMDI価格が1トン当たり16,200-18,500元で推移します中で、このような原料コストの大幅な下落が起こり、統合生産者の利益率が向上しました。

マージン拡大のメカニズムは、ベンゼンアニリンMDIのバリューチェーン全体で事業を展開します企業、特に世界の主要生産企業3社すべてにとって重要であります。ベンゼンの投入コストが低下すれば、アニリン生産の現金コストが削減され、統合型企業は自社消費しますアニリンでより高いマージンを獲得しますか、あるいは販売用アニリンをより競争力のある価格で販売できるようになります。

Covestroは、2025年上半期報告書で、パフォーマンスマテリアルズ部門が「STRONG」変革プログラムに関連します110百万ユーロの費用によって悪影響を受け、原料コストの低下による実質的な利益増が部分的に覆い隠されたと指摘しました。このダイナミクスは、逆循環的な緩衝材を生み出し、下流のMDI価格が圧力にさらされている場合でも、Wanhua Chemicalはポリウレタン価格を「前年比で下降傾向」と特徴づけ、原料コストの低下がアニリン生産の経済性を維持し、生産能力の合理化を抑制していることを強調した。

アニリン製造プラントプロジェクト報告書概要

アニリンの製造工程はどのようなもので、製造工場ではどのように生産されるのですか?

アニリンは一般的に、ベンゼンから2段階の石油化学プロセスを経て製造されます。まず、ベンゼンをニトロ化してニトロベンゼンを生成します。次に、ニトロベンゼンを水素化してアニリンを生成します。これらのプロセスは、温度と圧力を厳密に制御した連続反応器で行われます。全米製造業者協会によると、米国の化学製造部門は米国産業全体の10%を占めており、こうしたプロセスの規模の大きさがうかがえます。

- ベンゼンのニトロ化:ベンゼンは硫酸の存在下で硝酸と反応してニトロベンゼンを生成します。この反応は発熱反応であり、冷却システムが必要です。この工程によって製品の収率と純度が決まります。米国国立労働安全衛生研究所(2024年)によると、芳香族化合物の加工における毒性リスクのため、曝露限界は厳しく管理されています。

- ニトロベンゼンの精製:粗ニトロベンゼンは、酸や不純物を除去しますために洗浄および分離されます。蒸留も精製に使用されます。これにより、後工程の安定性が確保されます。米国国立標準技術研究所(NIST)の報告書(2023年)によると、精製方法の改善により、工業化学システムにおける製品の一貫性を高めることができます。

- アニリンへの水素化:ニトロベンゼンは、銅、パラジウム、ニッケルなどの金属触媒上で水素と反応します。 アニリンを生成します。このプロセスは高温高圧下で行われます。

- 分離と仕上げ:反応混合物を冷却した後、蒸留によってアニリンを分離します。副生成物と水も除去します。最終生成物は液体アニリンとして保存されます。

アニリン製造工場の生産能力と稼働率はどのくらいですか?

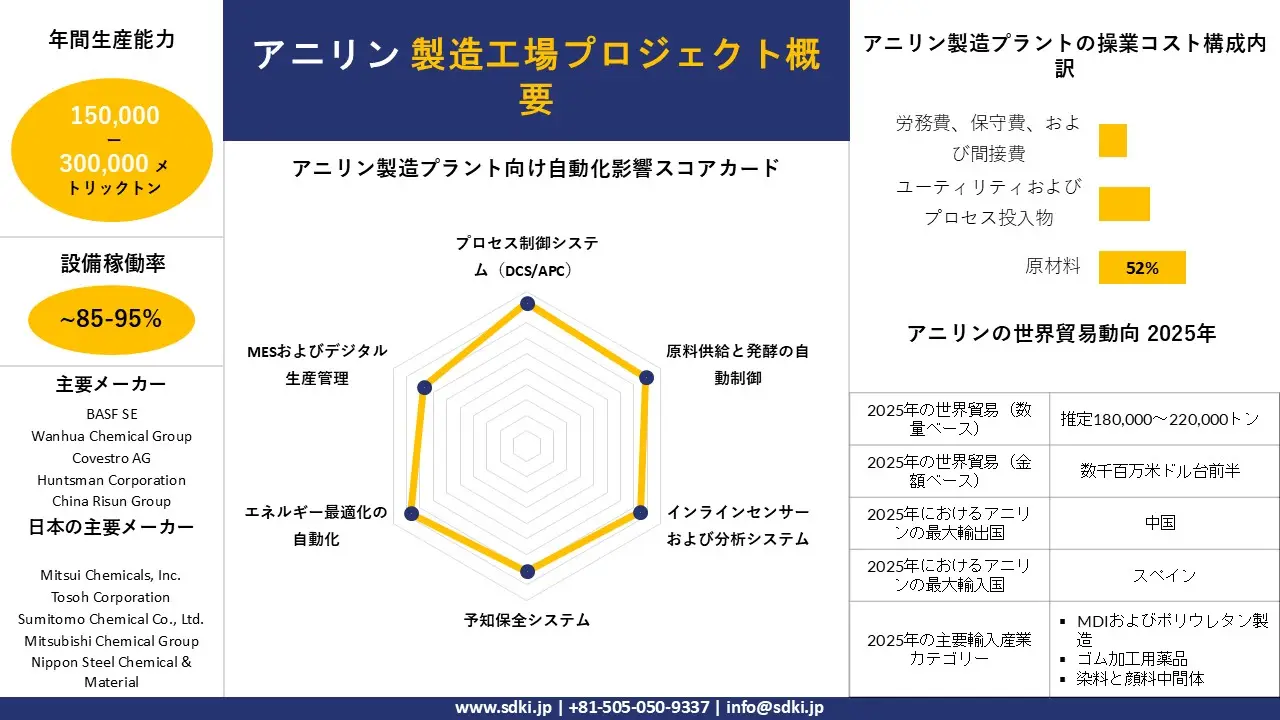

アニリン製造工場の生産能力は、通常、商業規模では1ラインあたり年間150,000―300,000です。この範囲は、世界規模の施設を反映しており、例えば、中国吉林市にあるChina RisunのJilin Connell工場は、年間150,000トンのラインを2つ稼働させ、合計で年間300,000トンを生産しています。また、BASFの中国重慶にある統合MDI複合施設には、年間300,000トンの定格生産能力を持つアニリン工場が含まれています。

下限値である150,000トンは、単一の生産ラインの生産能力を表しており、Jilin Connellの2つの同一のフェーズそれぞれに正確に対応しています。より小規模な過去の参考例としては、バイエルがスピンオフします前のアントワープ工場が、Covestroによるその後の拡張以前の2005年に年間165,000トンの生産能力に達していたことが挙げられます。しかし、2022年の投資プログラム後の同施設の現在の生産能力は、許可された企業情報源では明らかにされていません。しかし、拡張によって生産能力が現在増加していることは明らかです。

立ち上げ段階では、初期の設備稼働率は通常 60-70% ですが、操業が安定し市場需要が増加しますにつれて 85-95% に上昇します。このパターンは、Jilin Connell の段階的再稼働で明らかでした。つまり、フェーズ II は 2023 年 10 月に契約締結から 15 日以内に認定製品生産量に達し、フェーズ I は約 6 か月後の 2024 年 4 月に続き、各トレインは独立して稼働率曲線を上昇し、最終的にサイトは年間 300,000メトリックトンの定格生産量に達しました。アニリン生産は、生産物を消費します MDI 設備と併設されているため、稼働率は下流の MDI ユニットの稼働率に大きく左右されます。これにより、単独の汎用化学品よりも高い、より安定した稼働プロファイルが実現します。

アニリン製造プラントの設置およびインフラ分析:

アニリン製造工場を設立しますにはどうすればよいですか?

アニリン製造プラントの建設には、2つの連続した発熱反応システム(ニトロ化と水素化)と、それらの熱出力に必要なユーティリティおよび安全インフラを統合した、包括的なインフラ計画が求められます。

立地選定において最も重要な要素は、MDIまたはポリウレタン複合施設への近接性であります。アニリンはほぼすべて同じ工業用地内で自家消費されるため、独立した商業プラントは経済的に成り立たありません。2番目に重要な考慮事項は、ベンゼン原料の受け入れと水素供給のための物流接続性であります。連続アニリン製造プロセスでは、これらのいずれかの供給源の中断は許容されないためであります。

ユーティリティの信頼性は3番目に重要であり、アニリン製造工場では、プロセス加熱用の蒸気ボイラー、発熱管理用の冷却塔、酸素に敏感な最終製品の安全な保管用の窒素ブランケットシステムが必要となります。規制区域は4番目の制約であり、ニトロ化工程では混合酸化学反応が起こり、ヨーロッパのセベソIII指令や米国のOSHAプロセス安全管理基準などの枠組みの下で、より高度なプロセス安全管理要件が課されます。一方、国際労働機関は、有機化学工場におけるニトロ化および還元ユニット操作に対して、特定の安全対策を義務付けています。

以下の表は、これらの立地およびインフラ整備の優先順位を、アニリン製造工場に必要な具体的な物理的構成要素に落とし込んだものです。

|

インフラストラクチャコンポーネント |

主な要件 |

戦略的重要性 |

|---|---|---|

|

土地と場所 |

|

|

|

コアプロセスユニット |

|

|

|

公共事業 |

|

|

|

保管および取り扱い |

|

|

|

品質および環境システム |

|

|

ソース: SDKI Analytics分析

アニリン製造工場を設立しますには、どのような機械設備が必要ですか?

アニリン製造プラントの設備構成は、2段階の高温と圧力制御反応シーケンスを反映しており、発熱性のニトロ化および水素化反応では、精密な熱管理、連続的な触媒処理、そして99.9重量%以上の純度の製品を提供できる下流工程の精製が求められます。

例えば、BASFの純粋アニリン製造に関します特許出願では、相分離後、粗アニリン有機ストリームには90-95重量%のアニリンと4-9重量%の溶解水および少量の高沸点不純物が含まれているため、規格グレードの製品を得るには多段階の蒸留工程が必要であると規定されています。

水素化工程だけでも、1モルあたり544キロジュールの反応熱が発生します。この熱負荷のため、単に熱制御を行うだけでなく、エネルギー効率を高めるために、統合的な熱回収設計と専用の蒸気発生装置が必要となります。プラントの7つの全工程における機器選定は、この二重の要件、すなわち、激しい反応化学を安全に管理しつつ、エネルギーを回収し、連続的な処理量を維持しますという要件を反映しています。

下の表は、さまざまな製造工程に対応したアニリン製造工場を設立しますために必要な機械設備を示しています。

|

セクション |

装置 |

目的 |

|---|---|---|

|

原材料の取り扱い |

|

|

|

硝化反応 |

|

|

|

水素化反応 |

|

|

|

触媒および添加剤 |

|

|

|

製品の分離と精製 |

|

|

|

資材の取り扱いと保管 |

|

|

|

公共設備および暖房システム |

|

|

ソース: SDKI Analytics分析

アニリン技術と自動化分析:

アニリン製造工場では、どのような技術や自動化システムが使用されていますか?

現代のアニリン製造は、2段階のニトロ化-水素化シーケンスの中核となる生産技術、連続的なプロセス制御のための産業オートメーションシステム、および予測的な操作のための新たなデジタル強化という3つの技術層を統合しています。基本的なプロセス制御の課題は、熱プロファイルが異なる2つの連続した発熱反応の管理です。35-70℃でのニトロ化では、ジニトロ化副生成物を防ぐために正確な混合酸比の制御が必要であり、90-250℃、0.5-3.0メガパスカルでの水素化では、触媒活性の連続的な監視が必要です。

アニリン製造におけるヨーロッパのリーディングカンパニーであるボンダルティ社は、製品の品質と安全基準を維持しながら生産量を向上させるため、特に自社のアニリン製造ラインにおいて、「自動化、AIによるリアルタイム監視、AIによるプロセス制御」などのデジタル技術を活用しますことを公約しました。

例えば、BASFのアニリン製造に関します特許出願では、ニトロベンゼンのブレークスルーが発生します前に副生成物の増加を検出しますために、粗反応生成物の組成を連続的または間隔ベースで分析し、それによって水素化反応器における自動的な対策を可能にします方法が記載されています。これらの技術が果たすビジネス上の目的は3つあり、ニトロ化における暴走発熱を防ぐこと、複数年にわたるキャンペーンで触媒の選択性を維持しますこと、そして下流のMDI製造で要求される99.9重量%の純度のアニリンをバッチ間のばらつきなく確保しますことです。

- コア生産技術:アニリン製造では、撹拌槽型反応器でベンゼンを35-70℃で連続的に混合酸ニトロ化した後、固定床または流動床反応器でニトロベンゼンを接触水素化し、粗生成物を相分離および2段蒸留装置で精製して99.9重量%の純度を達成します。

- 産業オートメーションおよび制御システム:アニリンプラントは、混合酸供給比、水素対ニトロベンゼンモル比、触媒床温度プロファイル、蒸留塔制御などの重要なループを管理しますために、分散制御システムと高度なプロセス制御オーバーレイを備えたプログラマブルロジックコントローラに依存しており、ニトロ化緊急停止のための独立した安全計装システムによってサポートされています。

- スマート製造とデジタル強化:アニリン生産ラインにおけるAI駆動型のリアルタイム監視とプロセス制御の追求に加え、特許取得済みの粗水素化反応器出力の連続組成分析、自動副産物検出、および是正対応ロジックにより、生産性が向上します。

- 二次および下流自動化:下流自動化には、自動液液デカンテーション、蒸留塔上部でのオンラインガスクロマトグラフィーによる純度検証、アルコール注入による加熱底部移送、酸素モニタリング付き窒素ブランケット貯蔵、および受渡計量付き自動タンクローリー、鉄道貨車、パイプラインへの積載が含まれます。

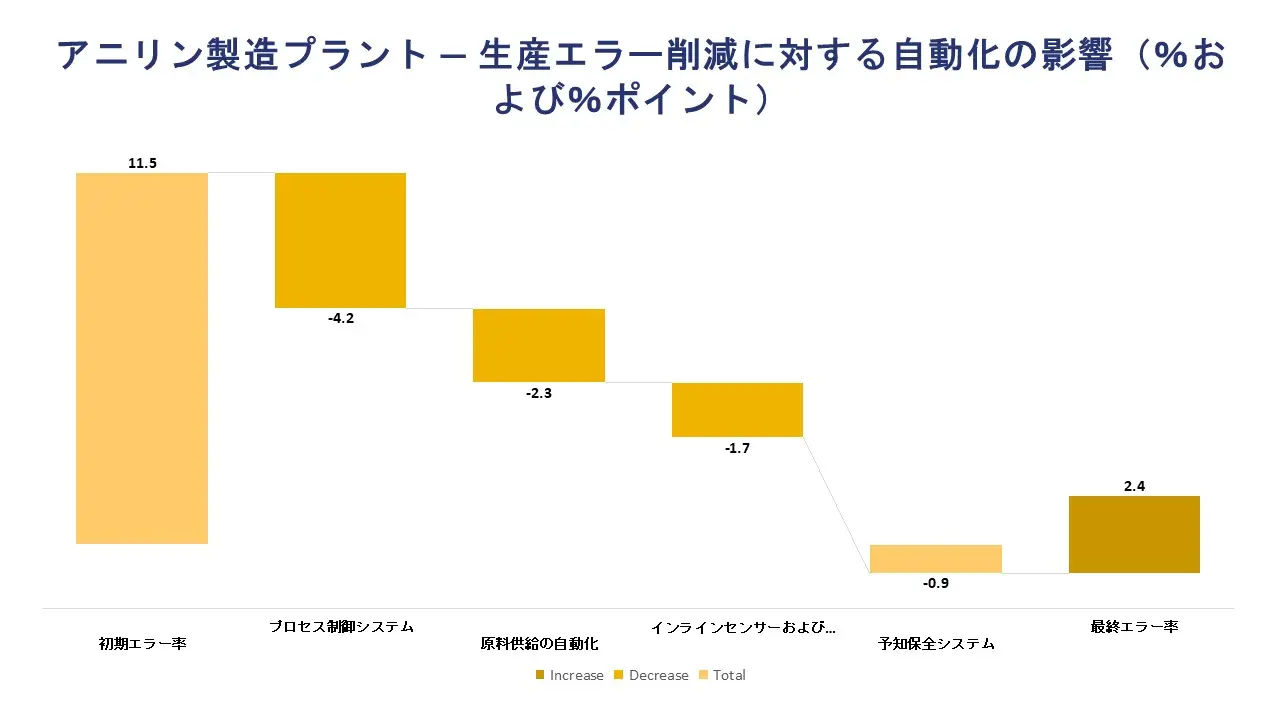

アニリン製造工場において、自動化は生産効率と操業コストにどのような影響を与えるのは何ですか?

アニリン製造における自動化は、連続します2つの発熱反応を管理しますというプロセス制御上の課題を解決しますものです。プラントの収率と製品の品質は、これら2つの連続します発熱反応の熱安定性、原料比率の精度、および触媒の選択性によって決まります。

ニトロ化工程では、ジニトロベンゼンの生成を防ぐために、混合酸の供給比率を厳密に制御します必要がある一方、水素化工程では、数ヶ月にわたる反応期間を通して触媒活性を継続的に監視します必要があります。

一方、SDKIの分析によると、商業的な成果は、安定した連続運転によるスループットの向上、544キロジュール/モルの水素化発熱反応からの自動熱回収によるトン当たりのエネルギー消費量の削減、触媒の劣化や装置の汚染の予測検出によるダウンタイムの最小化という3つの効果を組み合わせたものであります。

以下の表は、アニリン製造工場における自動化が生産効率に与える影響をまとめたものです。

|

自動化分野 |

生産効率への影響 |

運営コストへの影響 |

|

プロセス制御システム(DCS/APC) |

反応器の温度、圧力、反応速度を安定させ、アニリン収率を向上させ、規格外品の発生を削減します。 |

原材料の損失を減らし、作業員の介入を減らします |

|

原料および反応の自動制御 |

原料の変動に関わらずベンゼンのニトロ化および水素化を安定的に維持し、変換効率を向上させます。 |

ベンゼンと水素の無駄を削減し、原料1トンあたりの収率を向上させます。 |

|

インラインセンサーと分析 |

純度、変換率、酸レベルのリアルタイム監視が可能になり、ダウンタイムを最小限に抑えます。 |

検査費用を削減し、規格外製品の大量生産を防ぎます |

|

予知保全システム |

触媒の劣化、汚染、または機器の摩耗を早期に検知し、操業停止を未然に防ぐ。 |

メンテナンスコストを削減し、生産損失を回避します |

|

エネルギー最適化自動化 |

熱回収、反応冷却、蒸留エネルギーの使用をより精密に制御します。 |

アニリン1トンあたりの蒸気と電力消費量を削減 |

|

MESとデジタル生産管理 |

スケジューリング、トレーサビリティ、およびプラント稼働率を向上させます。 |

在庫コストを削減し、材料の無駄を最小限に抑えます。 |

ソース: SDKI Analytics分析

アニリン原料およびサプライチェーン分析:

アニリン製造に必要な原材料は何ですか?また、それらはどのように調達されますか?

アニリンの製造は石油化学原料を基盤としており、芳香族骨格となるベンゼン、ニトロ化のための硝酸、触媒還元のための水素という3つの主要な原料を必要とします。ファースト・ケミカルコーポレーションの特許では、ベンゼンが液相中で硫酸の存在下で硝酸と反応してモノニトロベンゼンを生成し、その後触媒水素化によってアニリンが得られるという標準的な製造方法が記載されています。

アニリンとMDIの大手メーカーであるHuntsmanは、規制当局への提出書類の中で、ベンゼンが原材料費の最大の構成要素であり、第三者から購入している一方、自社で生産されるニトロベンゼンとアニリンはほぼすべてMDIの製造に自家消費されていると述べています。この調達戦略は、ベンゼンが広く入手可能な商品であることを反映しており、メーカーは長期契約を通じて供給を確保しています。一方、水素は、稼働中のアニリン製造施設のプロセス説明書に記載されているように、天然ガスからの蒸気メタン改質によってオンサイトで生成されることが多くなります。

アニリン製造に必要な主要な原材料と工程投入物は以下のとおりです。

- ニトロベンゼン製造の主要芳香族原料:石油化学精製所およびスチームクラッカーから供給されるベンゼン。これは、第三者サプライヤーとの長期供給契約を通じて購入しますか、統合製油所の操業から調達します。コベストロはまた、トタルのノルマンディー再生アニリン生産プラットフォームからISCC Plus認証を受けた持続可能なベンゼンも入手しています。

- ベンゼンニトロ化用ニトロ化剤:硝酸は、アンモニアからオストワルド法によって製造され、供給の安定性を確保し、危険な酸化剤の輸送を避けるため、一般的に統合型アニリン複合施設でオンサイトで製造されます。

- ニトロベンゼンの触媒的水素化のための水素:水素は通常、パイプライン天然ガスからの水蒸気メタン改質によって現場で生成され、制御された水素対ニトロベンゼンモル比で固定床または流動床水素化反応器に供給されます。

- ニトロ化反応の触媒:硫酸は、ベンゼンの混合酸ニトロ化において触媒および脱水剤の両方の役割を果たし、ニトロ化ループ内の酸再濃縮システムを通じて連続的にリサイクルされます。

- 水素化触媒システム:ニトロベンゼンをアニリンに接触水素化しますための、カーボンブラックまたはシリカ担体上の銅-シリカ、銅-クロム、または貴金属触媒(パラジウム、白金)であり、活性を維持しますために触媒スラリーを連続的に循環させ、定期的に交換します。

- プロセスサポートに必要な入力:蒸留リボイラーおよびヒートトレース用の蒸気、完成アニリン貯蔵庫の不活性ガスブランケット用の窒素、硝化反応器と水素化反応器の両方における発熱管理用の冷却水、およびポンプ、コンプレッサー、制御システム用の電力。これらは、敷地内のユーティリティインフラまたは産業用グリッド供給源から供給されます。

アニリンとその原料の輸入、輸出、および世界貿易の傾向はどのようなものは何ですか?

アニリンは、ベンゼンやメタノールといったバルク石油化学製品のように自由に取引される商品ではありません。世界のアニリン生産量の圧倒的大多数は、統合型MDIコンプレックス内で自家消費されており、商業市場での取引は総生産量のごく一部に過ぎません。取引が行われる場合でも、その流れは主にアニリンの生産能力が余剰な地域から、MDIの生産が不足している地域、あるいはゴム加工薬品など、需要が比較的少ない非MDIアプリケーションへと向かいます。

国連貿易統計センター(UN Comtrade)から経済複雑性観測所(OECD)を通じて入手したデータによると、スペインは2025年に約154百万ユーロ相当のアニリンとその塩を輸入しました。また、中国は世界最大の生産国であり、アニリンの主要輸出国でもあります。

一方、ゴム薬品や染料中間体の主要消費国であるインドは、財務省が2025年7月に終了したサンセットレビューを経て、中国産アニリンに対します1トン当たり36.90米ドルー121.79米ドルのアンチダンピング関税を引き続き維持しています。これらの貿易措置は、アニリンの貿易の流れが、純粋な比較優位の経済学よりも、関税障壁や地域的な供給安全保障上の考慮事項によって大きく左右されることを裏付けています。

以下の表は、アニリンの世界的な貿易傾向に関連します様々なパラメータを示しています。

|

パラメータ |

価値観 |

|---|---|

|

2025年の世界貿易量(数量ベース) |

|

|

2025年の世界貿易額(金額ベース) |

推定2220百万米ドルから270百万米ドル(米ドル) |

|

2025年におけるアニリンの最大輸出国 |

中国 |

|

2025年におけるアニリンの最大輸入国 |

スペイン |

|

2025年における最大の輸入産業カテゴリー |

|

ソース: SDKI Analytics分析

アニリンのコストと操業効率の分析:

アニリン製造工場の運営コスト構造はどのようなものですか?

アニリン製造プラントの操業コスト構造において、ベンゼン原料は大きな割合を占め、アニリン1トンあたり約0.85-0.90トンのベンゼンが消費されるため、通常は総生産コストの半分以上を占めます。2番目に大きなコスト要素はエネルギーコストであり、これはニトロ化冷却と水素化加熱という2つの熱需要によって決まりますが、水素化反応で発生します544キロジュール/モルの発熱は、蒸留リボイラー用の蒸気として部分的に回収しますことができます。

原料、ユーティリティ、消耗品などの変動費が固定費に比べてコスト構造の大部分を占めており、これはアニリン生産が連続的なプロセスであり、労働力ではなく処理量が単位経済性を左右します性質を反映しています。コスト競争力に最も影響を与える運用パラメータは、統合生産者のベンゼン調達状況であり、例えば、製油所との統合や長期契約を通じてコスト優位性のあるベンゼンを入手できる生産者は、スポット市場でベンゼンを購入します商業用アニリン生産者よりも高い利益率を確保できます。

アンモニア製造工場の操業経済性に影響を与える主なコスト要因は以下のとおりです。

- 原料変換収率(%) ― ベンゼンからニトロベンゼンへのニトロ化選択性とニトロベンゼンからアニリンへの水素化変換効率;最新の触媒システムでは、ニトロベンゼン変換率が99.99%以上、アニリン選択率が99.95%以上となり、副生成物へのベンゼン損失を最小限に抑えています。

- 比エネルギー消費量(kWh/トン) — 水素圧縮、ポンプ循環、および両方の発熱反応段階における冷却水システムに必要な電力;水素化反応器からの統合的な熱回収により、正味エネルギー需要が削減されます。

- 蒸気必要量(kg/トン) —蒸留塔リボイラー、ヒートトレース、硝化反応器の温度維持に必要な蒸気;水素化反応の発熱回収によって発生します蒸気で部分的に相殺されます。

- 触媒効率と交換サイクル― 水素化触媒(カーボンブラック担体上の銅シリカ、銅クロム、または貴金属)は、数ヶ月にわたる運転期間を経て徐々に活性が低下します。交換頻度とアニリン1トンあたりの触媒コストは、メンテナンス予算に直接影響します。

- プラント稼働率(%) — 連続式アニリンプラントは、下流のMDIユニットとの統合運転により、構造的に高い稼働率(定常状態で85-95%)を達成します。設計能力を下回る稼働率は、1トン当たりの固定費を増加させます。

- 廃棄物回収・リサイクル率(%) —硝化反応で得られた硫酸は連続的に再濃縮とリサイクルされ、相分離反応で生じた水性廃液は処理と中和されます。高沸点蒸留残渣はエネルギー回収を行いながら焼却されます。

以下の表は、アニリン製造工場の操業コスト構造における主要なパラメータを示しています。

|

主要パラメータ |

営業費用の推定割合 |

主要構成要素 |

|---|---|---|

|

変動費 |

75-85% |

ベンゼン(主要原料、アニリン1トンあたり約0.85-0.90トン)、硝酸、水素、水素化触媒(銅シリカまたは貴金属)、硫酸(補充用としてリサイクル)、電気、蒸気、冷却水、プロセス水 |

|

固定費と準固定費 |

12-18% |

熟練労働者(シフトオペレーター、エンジニア、保守技術者)、保守および定期修理費用(触媒交換、機器点検、熱交換器洗浄)、品質管理研究所、工場間接費、保険料 |

|

規制およびコンプライアンス関連費用 |

固定構造内に埋め込まれています |

排水処理施設(酸中和、硝酸塩除去)、排出監視システム(硝化によるNOx、貯蔵による揮発性有機化合物)、廃水処理および処分、環境監査および許認可費用 |

アニリン製造工場はどれほど効率的で収益性が高いのか?

アニリン製造プラントの効率と収益性は、相互に関連します3つの要因によって左右されます。1つ目はベンゼン転化率で、これは主要原料コストのうちどれだけが販売可能な製品になるかを決定します。2つ目はエネルギー統合強度で、これは1モルあたり544キロジュールの水素化発熱がコスト負担になるか、それとも蒸気発生の資産になるかを左右します。3つ目は下流のMDI統合度で、これはプラントが保証された自社販売先へ販売しますか、需要の少ない商業市場で競争しますかを決定します。

Huntsmanの第3四半期セグメント報告によると、ポリウレタン部門は、変動直接費用が同四半期のセグメント収益の約74%を占め、調整固定費用は約20.5%で運営され、セグメントレベルでの調整EBITDAマージンは約5%となりました。

一方、Covestroのパフォーマンスマテリアルズ部門は、2025年第3四半期に11.7%のEBITDAマージンを達成しました。アニリンにおける卓越した操業は、99.9%を超えるニトロベンゼン変換率の維持、早期停止を回避します継続的な触媒キャンペーン管理、および蒸留エネルギーの最適化によって具体的に表れており、Bondaltiの年間200,000トンのプラントにおけるエネルギー統合プロジェクトの1つは、蒸留塔1基あたり毎時150キログラムの蒸気を節約し、同時に5%の生産能力増加を実現しました。

以下の表は、アニリン製造工場の収益性に関しますすべての指標をまとめたものです。

|

インジケータ |

ベンチマーク値 |

|---|---|

|

変換収率(%) |

99.5-99.99% |

|

設備稼働率(%) |

85-95% |

|

比エネルギー消費量(kWh/トン) |

600-900 kWh/トン |

|

売上総利益率(%) |

15-25% |

|

EBITDAマージン(%) |

5-15% |

|

5年間の投資収益率(%) |

15-25% |

ソース: SDKI Analytics分析

アニリン投資および財務実現可能性分析

アニリン製造工場の投資実現可能性、設備投資額、および投資収益率(ROI)の可能性はどの程度ですか?

アニリンプラントへの投資の実現可能性は、統合型MDI複合施設と併設される場合に最も高まります。これにより、アニリンユニットは単独の商業投資から、より広範なポリウレタンチェーンに経済性が吸収される自社原料供給源へと転換されます。主な収益要因は、下流のMDI生産で要求される99.9重量%の純度仕様を満たすベンゼンからニトロベンゼン、そしてアニリンに至る製造ラインの技術的成熟度、クリティカルパス機器を構成しますニトロ化および水素化反応器システムの資本規律、そして統合型複合施設が提供します確実なオフテイク供給です。これにより、そうでなければ立ち上げ時の経済性を左右しますであろう需要リスクを効果的に排除できます。

アニリン製造プラントはベンゼン原料に起因します高い変動費率で操業しているため、試運転から安定化までの期間は投資収益率(ROI)に大きな影響を与えます。つまり、初期の稼働率が低いと収益が遅れるだけでなく、固定費がほぼ変わらないまま原料消費量が最適収率を下回る状態が続くことになります。水素化触媒の選択性が安定し、蒸留工程が下流のMDIユニットに99.9重量%の高純度アニリンを安定的に供給しますようになると、投資成果の範囲は大幅に縮小します。

最大の収益促進要因は以下のとおりです:

- 下流のMDI合成で要求される99.9重量%の純度仕様におけるニトロベンゼンからアニリンへの水素化反応系の技術的準備状況

- 重要な工程における設備(硝化反応器、水素化反応器、蒸留塔)および建設範囲における資本規律は、コスト超過が直接的に内部収益率(IRR)を低下させるため重要であります。

- 統合されたMDIオフテイクによる収益の確実性により、市場価格や販売量ショックから生産量増加曲線が保護されます。

投資の実現可能性と投資収益率(ROI)圧縮に関します分析結果を以下に示します。

|

財務パラメータ |

アニリン製造工場への影響 |

ROI加速の手段 |

|---|---|---|

|

正味現在価値(NPV) |

|

|

|

内部収益率(IRR) |

|

|

|

返済期間 |

|

|

|

投資収益率(ROI) |

|

|

|

損益分岐点(BEP) |

|

|

|

キャッシュフロー分析 |

|

|

|

感度分析 |

|

|

ソース: SDKI Analytics分析

投資は、混合酸処理および冷却設備を備えた硝化反応器システム、熱交換ネットワークを内蔵した固定床または流動床水素化反応器、脱水および純アニリン分離のための2塔式蒸留装置、544キロジュール/モルの水素化発熱反応からの蒸気回収を含むユーティリティ統合、およびNOx除去と酸性排水処理のための環境システムに集中しています。

これらを個別に仕様を定めた機器パッケージとしてではなく、クリティカルパスシステムとして扱うことで、実現可能性も向上します。さらに、立ち上げ時の変動性を積極的にモデル化して管理しますことで、投資回収期間を短縮します最短経路となるため、仕様策定までの時間と稼働開始までの時間を短縮でき、ベンゼン原料やMDIの引き取り価格に関します楽観的な想定に頼ることなく投資回収期間を短縮できる可能性が高まります。

アニリンのアプリケーション分野と最終用途産業分析

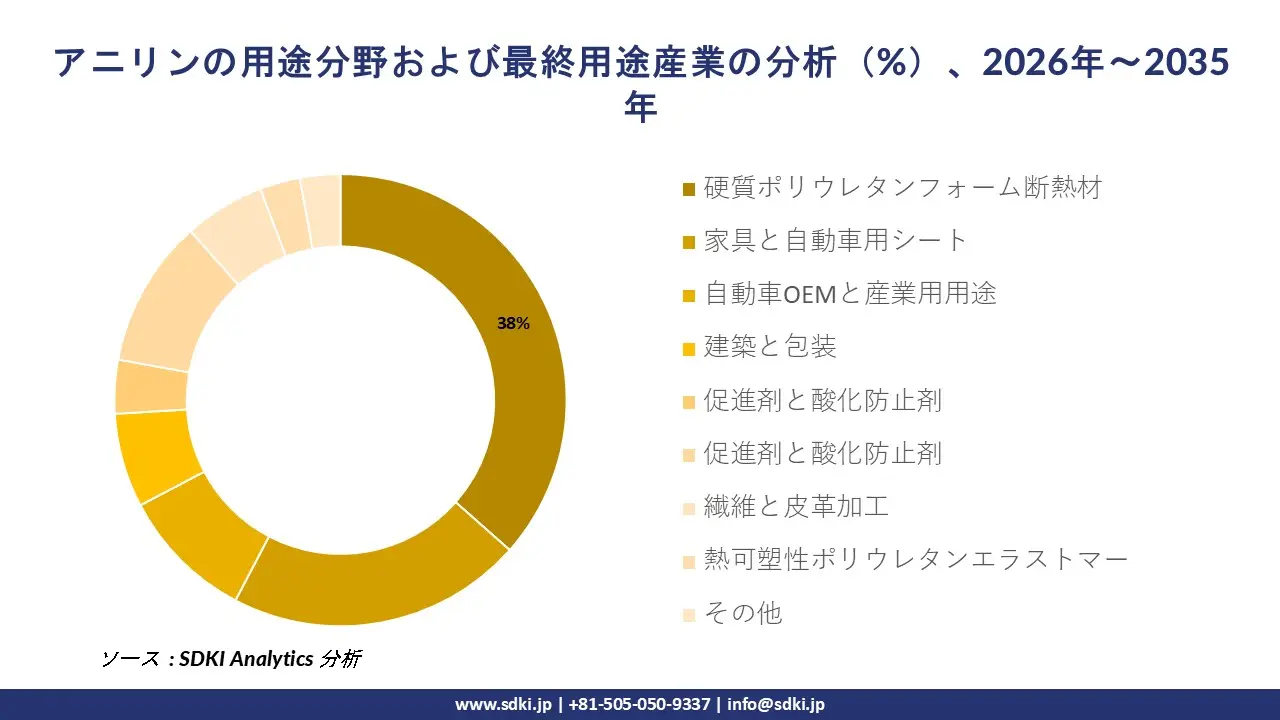

アニリンの主なアプリケーション分野と最終用途産業は何ですか?

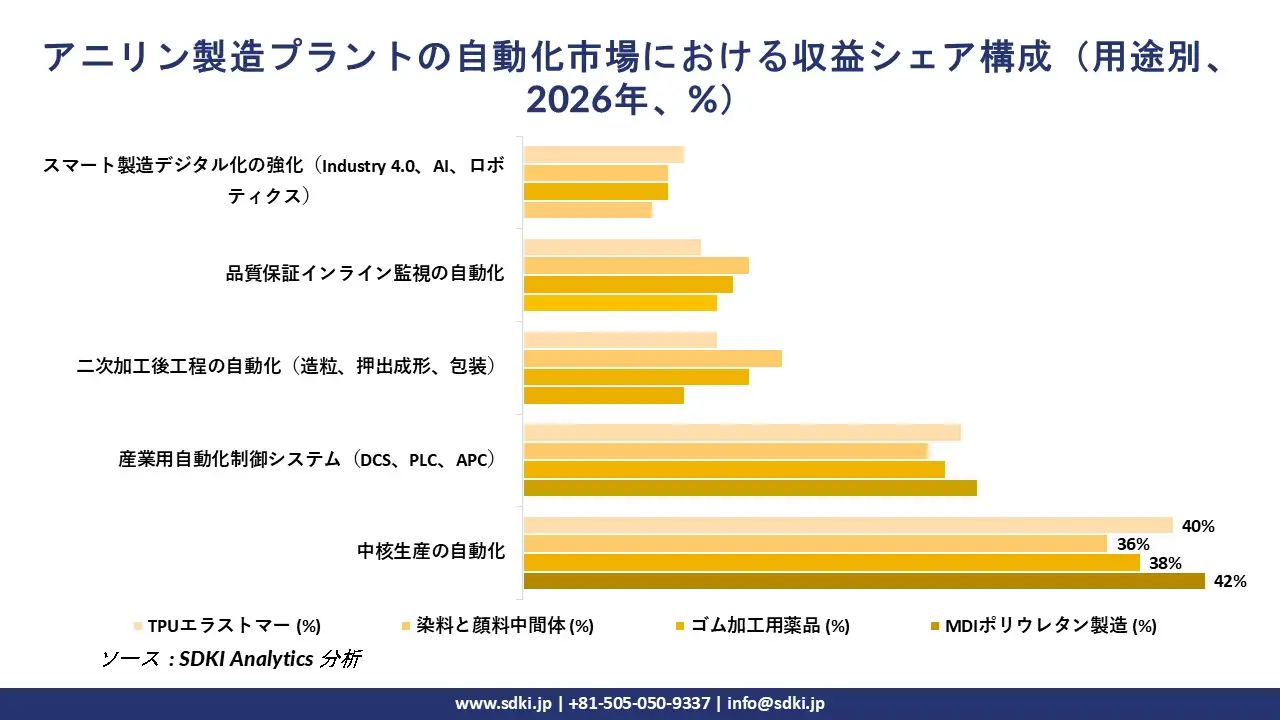

SDKI Analyticsの専門家によると、アニリンの主なアプリケーション分野と最終用途産業は、硬質ポリウレタンフォーム断熱材用のメチレンジフェニルジイソシアネート(MDI)、家具や自動車シート用の軟質ポリウレタンフォーム用のMDI、自動車OEMおよび産業アプリケーション向けのMDIベースのコーティング、建設および包装用のMDIベースの接着剤およびシーラント、促進剤や酸化防止剤を含むゴム加工薬品、繊維および皮革加工用の染料および顔料中間体、熱可塑性ポリウレタンエラストマーなどです。

これらのうち、MDIとポリウレタンの製造アプリケーションが予測期間中に約80%のシェアを占め、圧倒的なシェアを占めると予測されています。この優位性は、3つの構造的要因に基づいています。第一に、MDIベースの硬質ポリウレタンフォームは、建物のエネルギー効率とコールドチェーン物流のベンチマークとなる断熱材であり、これらのアプリケーションでは、その熱抵抗、機械的強度、軽量性の組み合わせに匹敵します商業的に拡張可能な代替品は存在しません。

第二に、中国とヨーロッパ連合の両方で都市化が進み、建築物のエネルギー基準が厳格化されていることが、MDI断熱材の需要に対します規制上の追い風となり、それが統合生産拠点におけるアニリンの消費量に直接的に繋がっています。

第三に、本報告書全体を通して説明されている統合製造モデルは、アニリンの生産能力増強が圧倒的にMDIの生産能力増強と連動していることを意味し、市場の嗜好のみによるものではなく、構造的にアプリケーションシェアを固定化しています。残りの約20%のアニリン消費量は、ゴム加工薬品に分配されており、アニリンはタイヤや工業用ゴム製造に使用される促進剤や酸化防止剤の前駆体、および繊維アプリケーションの染料や顔料の中間体として利用されています。

主要セグメントであるMDIの需要増加は、建築断熱材の需要、自動車の軽量化傾向、冷凍と冷蔵チェーンの拡大といった要因によって牽引されており、これらの分野はそれぞれ、性能とエネルギー効率の面でポリウレタンベースのソリューションに依存しています。

日本アニリン製造情報

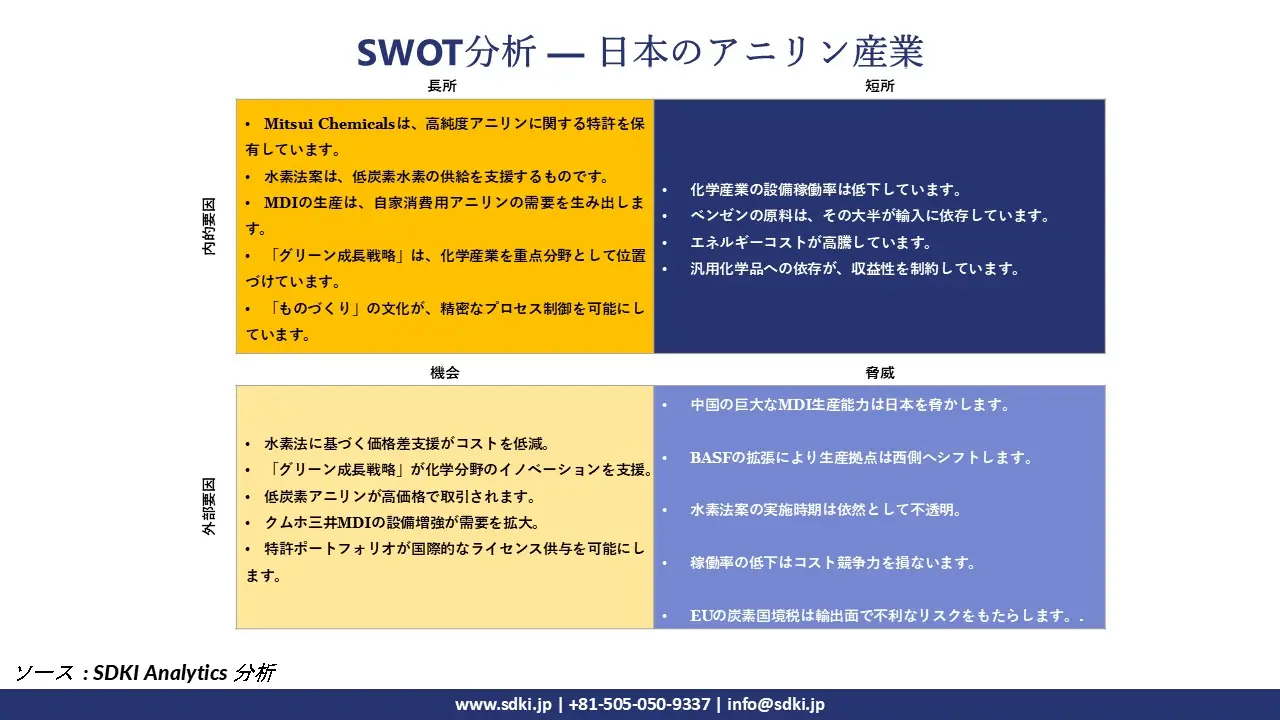

アニリン製造およびプラント生産能力において、日本はどの程度競争力を持っているのは何ですか?

日本のアニリン製造能力は、技術的には高度であるものの、制約のある水準にとどまっており、国内生産は従来、商業市場への供給よりも、MDIとポリウレタンの統合製造に結びついてきました。Mitsui Chemicalsは高純度アニリン製造プロセスに関します複数の特許を保有しており、日本の化学企業が規格グレードのアニリン製造に関します独自のプロセス技術を有していることが確認されています。

しかし、日本の化学産業全体は課題に直面しています。経済産業省の産業指数では、2018-2024年の間に設備稼働率が5-20ポイント低下したと記録されています。一方、同時期に生産能力は3-4パーセントポイント減少しており、固定費負担が増大し、汎用化学品や基礎化学品分野の競争力が低下しています。

日本の「2050年カーボンニュートラル達成によるグリーン成長戦略」では、化学産業が脱炭素化とイノベーション投資の重点産業14分野の一つに指定されており、水素社会推進法では、水素化プロセスを含むエネルギー集約型化学製造に影響を与える低炭素水素供給のための価格差支援や拠点開発策が定められています。アニリン分野における日本の競争優位性は、水素および脱炭素化インフラを活用し、低炭素フットプリントのアニリン生産へと移行しますことにあります。

SDKI Analyticsのアナリストは、2026年時点の日本におけるアニリンの包括的なSWOT分析を以下のようにまとめました。

アニリン業界の概要と競争環境

SDKI Analyticsの調査者によると、アニリン市場の見通しは、生産量の大部分をMDIおよびポリウレタン製造用に自社消費します、大規模な統合型上流生産者の集中したグループによって特徴づけられます。それらに加えて、ゴム加工用化学品および染料中間体セグメントに製品を供給します小規模な販売業者ネットワークが存在します。

調査報告書によると、業界は成熟した商業段階にあり、生産能力の拡大が継続している。市場参加者は、バリューチェーン全体で利益率を確保しますため、規模拡大、ベンゼンへの後方統合、下流のMDI生産への前方統合に積極的に投資しています。さらに、市場参加者は、アニリン生産能力を併設した世界規模のMDI複合施設の拡張に注力し、バイオベースのベンゼンやグリーン水素経路を通じて低炭素フットプリントのアニリンを開発しますとともに、生産能力の稼働率を確固たるものにします戦略的なオフテイクパートナーシップを構築しています。

アニリンの主要世界のメーカーはどれですか?

弊社の調査報告によると、アニリンの主要メーカーは、Wanhua Chemical Group、 BASF SE、 Covestro AG、Huntsman Corporation、China Risun Group,などであります。

アニリンの主要日本メーカーはどれですか?

市場見通しによると、日本のアニリン製造上位5社は、Mitsui Chemicals, Inc.、Tosoh Corporation、 Sumitomo Chemical Co., Ltd.、 Mitsubishi Chemical Group、 Nippon Steel Chemical & Materialなどであります。

この市場調査レポートには、世界のアニリン市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、および主要な市場戦略が含まれています。

アニリン市場における最新のニュースや開発は何ですか?

- 2025年12月:Mitsui Chemicalsの子会社であるKumho Mitsui Chemicalsは、韓国におけるMDI生産能力の拡張を発表し、ポリウレタンの供給量を増加させるとともに、間接的に世界的なアニリン生産の下流需要の増加を促した。

- 2024年2月:Covestroは、植物バイオマスを用いた持続可能な化学品製造を推進し、循環型経済の目標を支援しますため、レバークーゼンに世界初のバイオベースアニリンのパイロットプラントを稼働させました。

目次

関連レポート

よくある質問

-

包括的なプラント構築に関する知見

-

信頼性の高い財務・投資予測

-

実効性のある市場・競合情報

-

業界の専門家から選ばれる信頼性

品質と信頼の証