- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

日本のサービスロボット市場エグゼクティブサマリ

1) Japan Service Robotics Market (日本のサービスロボット市場)規模

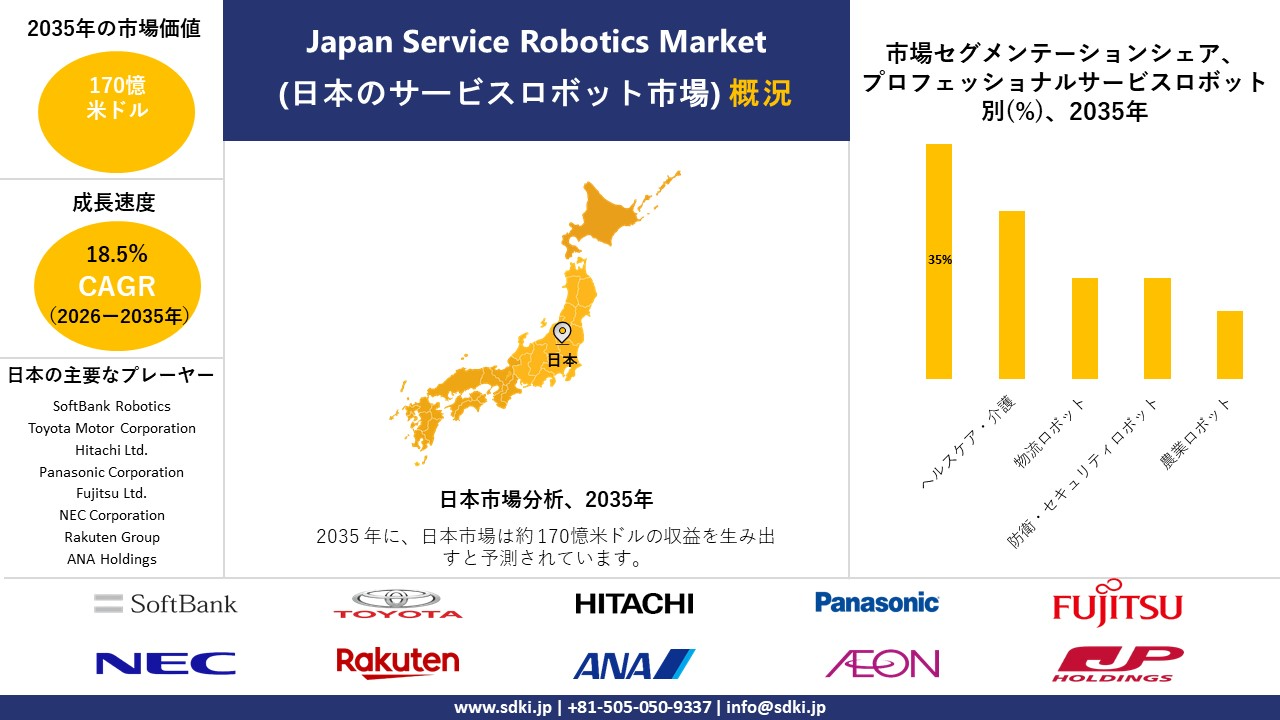

当社のJapan Service Robotics Market (日本のサービスロボット市場)に関する調査レポートによると、同市場は予測期間である2026―2035年の、年平均成長率(CAGR)18.5%で成長すると見込まれています。将来的には、市場規模が170億米ドルに達する勢いです。

しかし、当社のリサーチアナリストによれば、基準年における市場規模は60億米ドルでしました。この市場環境における主な成長要因は、ヘルスケアおよび物流分野における急速な自動化の進展です。

2) Japan Service Robotics Market (日本のサービスロボット市場)の傾向 —— 順調な拡大基調にあるセクター

SDKI Analyticsの専門家によると、予測期間中に見込まれるJapan Service Robotics Market (日本のサービスロボット市場)の傾向には、ヘルスケア・介護用ロボット、物流・倉庫用ロボット、ホスピタリティ・小売用ロボット、家庭用・個人用ロボット、産業用サービスロボットなどが挙げられます。以下に、予測期間中においてJapan Service Robotics Market (日本のサービスロボット市場)を牽引すると予想される主要傾向に関する詳細情報をまとめました。

|

市場セグメント |

年平均成長率(2026―2035年) |

主な成長要因 |

|

ヘルスケア・介護用ロボット |

16.20% |

高齢化社会の需要、病院業務の自動化、および政府のヘルスケア政策 |

|

物流・倉庫用ロボット |

15.50% |

Eコマースの拡大、スマート物流拠点の整備、および人手不足の緩和 |

|

ホスピタリティ・小売用ロボット |

14.30% |

サービス業務の自動化、観光業の回復、およびヒューマノイドロボットに対する消費者の受容 |

|

家庭用・個人用ロボット |

15.00% |

スマートホームの普及、都市部における利便性ニーズの高まり、およびロボティクスに対する文化的な受容性 |

|

産業用サービスロボット |

13.80% |

自動車製造への統合、輸出主導型のイノベーション、およびAIを活用した生産支援 |

ソース: SDKI Analytics専門家分析

3) 市場の定義 —— サービスロボティクスとは何ですか?

サービスロボティクスとは、産業製造における自動化システムとは一線を画し、人間や機器に対して有用なタスクを実行する、自動、半自律、あるいは完全自律型の装置を指します。その適用領域は、商業産業、物流、ヘルスケア、さらには一般家庭の居住空間に至るまで多岐にわたります。なお、これらのシステムは、国際規格であるISO 8373によって正式に規定されています。

4) 日本の国内市場プレーヤーにとっての収益機会:

日本の国内市場参入企業にとって、サービスロボティクス市場に関連する様々な収益機会は以下の通りです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

ヘルスケア・介護ロボット |

病院での導入、高齢者ケアとの統合 |

高齢化、政府のヘルスケア政策、そしてAI搭載ヘルスケア機器 |

病院や高齢者介護施設では、人手不足への対処や患者ケアの質の向上のため、ロボット技術の導入がますます進んでいます。 |

高い |

|

物流・倉庫ロボット |

Eコマースパートナーシップ、スマート物流ハブ |

Eコマースの成長、都市物流の需要、労働効率 |

また、東京や大阪といった物流拠点においても、配送や倉庫業務の効率化を図る目的で、ロボット技術が導入されています。 |

高い |

|

ホスピタリティ・小売ロボット |

Mask |

|||

|

家庭用・パーソナルロボット |

||||

|

産業用サービスロボット |

||||

|

教育・研修用ロボット |

||||

|

警備・監視ロボット |

||||

|

農業用サービスロボット |

||||

ソース: SDKI Analytics専門家分析

-

Japan Service Robotics Market (日本のサービスロボット市場)の都道府県別内訳:

以下に、日本のサービスロボティクス市場における都道府県別の内訳の概要を示します。

|

県 |

年平均成長率(%) |

成長の主要因 |

|

東京 |

14.50% |

ヘルスケアロボット、物流拠点、および政府の研究開発資金 |

|

大阪 |

13.80% |

スマートシティ構想、産業用ロボット、そして2025年万博の展示 |

|

神奈川 |

Mask |

|

|

愛知 |

||

|

福岡 |

||

ソース: SDKI Analytics専門家分析

日本のサービスロボット市場成長要因

労働面では、日本において介護関連分野での雇用拡大が依然として続いており、2025年には雇用者数が前年比250,000人増の9.47百万人に達する見込みです。しかし、この雇用の伸びそのものが、人材需要の規模やコスト圧力の深刻さを如実に物語っています。その結果、日本のヘルスケア・エコシステム全体において、介護、物流、および各種支援業務へのサービスロボットの導入が加速しています。

-

5Gの「臨界密度」:

Japan Service Robotics Market (日本のサービスロボット市場)は、単体のロボット運用から、ロボット群によるフリート運用へと、その依存度を強めています。これにより、運用の成否を左右するボトルネックは、通信の信頼性へと移行しました。具体的には、遠隔操作を実現する低遅延のアップリンク、遠隔支援に必要な安定した映像伝送、そして地域ごとに数十台ものロボットを収容できる拡張性の高いデバイス密度などが、その鍵となります。

-

MIC’s infrastructureによると:

日本はすでに、この運用モデルの実現に不可欠な「臨界密度」に達していることが明らかになっています。2024年度末時点で、国内の5G基地局数は302,118局に達し、5Gの人口カバー率は全国で98.4%を記録しました。

その結果、5Gの通信エリアがほぼ全域を網羅する「ユビキタス」な状態に近づいたことで、企業は業務運用の一元化が可能となりました。これにより、ロボット1台あたりの人的負荷が軽減され、遠隔監視のサブスクリプション型サービスといった新たなビジネスモデルの実現性が高まっています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 日本のサービスロボット市場の世界シェア

SDKI Analyticsの専門家によると、Japan Service Robotics Market (日本のサービスロボット市場)シェアに関するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

18.5% |

|

2026年の市場価値 |

60億米ドル |

|

2035年の市場価値 |

170億米ドル |

|

過去のデータ共有 |

過去5年間―2025年まで |

|

未来予測完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics専門家分析

Japan Service Robotics Market (日本のサービスロボット市場)のセグメンテーション分析

当社は、Japan Service Robotics Market (日本のサービスロボット市場)の見通しに関連する様々なセグメントにおける需要および機会を解明するための調査を実施いたしました。当社は、プロフェッショナルサービスロボット別、個人用サービスロボット別、コンポーネントタイプ別、アプリケーション別、エンドユーザー業界別に市場をセグメント化しました。

プロフェッショナルサービスロボット別–

Japan Service Robotics Market (日本のサービスロボット市場)におけるプロフェッショナルサービスロボット別の主要セグメントには、ヘルスケア・介護、物流ロボット、防衛・セキュリティロボット、農業ロボット、建設ロボットが含まれます。ヘルスケアロボットは、ヘルスケア・介護における自動化需要の高まりを背景に、予測期間を通じて35%という最大の市場シェアを占めると見込まれています。

日本市場の見通しによれば、病院や製造施設では、労働効率の向上を目的として、ロボット支援システムへの投資が増加しています。国際ロボット連盟(IFR)によると、2023年に日本国内で導入された産業用ロボットは46,000台に達しており、これが日本の商業部門におけるプロフェッショナルサービスロボットの普及拡大を後押ししています。

個人用サービスロボット別–

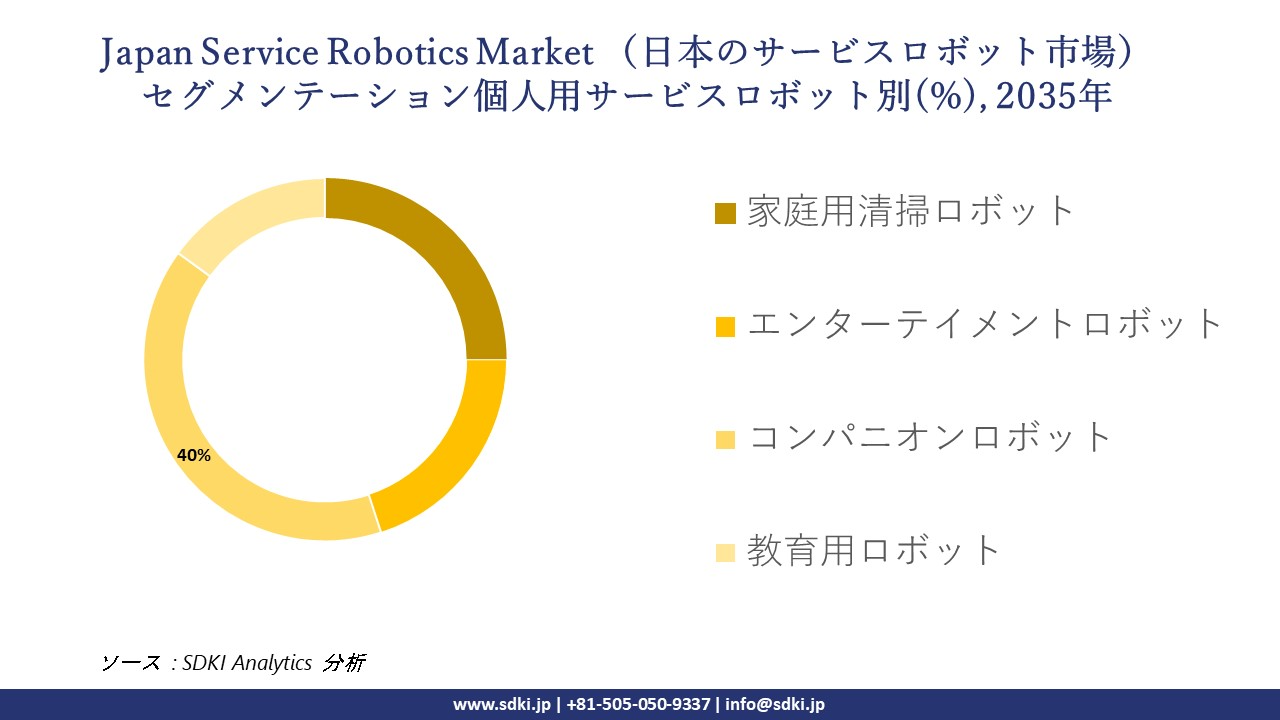

Japan Service Robotics Market (日本のサービスロボット市場)は、個人用サービスロボット別に基づいて、家庭用清掃ロボット、エンターテインメントロボット、コンパニオンロボット、教育用ロボットを主要セグメントとして構成されています。このうちコンパニオンロボットは、予測期間中に40%という最も高い市場シェアを占めると見込まれています。同セグメントの成長は、日本の高齢化の進行に加え、生活支援技術に対する需要の高まりによって支えられています。

日本市場の見通しによれば、一般家庭や高齢者介護施設において、移動支援、モニタリング、および日常生活の介助を目的としたロボットソリューションの導入が進んでいます。総務省統計局のデータによると、2024年時点で65歳以上の人口が総人口の約29.3%を占めており、こうした状況が国内におけるコンパニオンロボットへの強い需要を生み出しています。

以下に、サービスロボット市場に適用されるセグメントの一覧を示します。

|

市場セグメント |

市場サブセグメント |

|

プロフェッショナルサービスロボット別 |

|

|

個人用サービスロボット別 |

|

|

コンポーネントタイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー業界別 |

|

ソース: SDKI Analytics専門家分析

Japan Service Robotics Market (日本のサービスロボット市場)の阻害要因

Japan Service Robotics Market (日本のサービスロボット市場)における主要な阻害要因の一つは、ロボットの導入および保守に伴うコストの増大です。高度なサービスロボットには、高価なセンサーやAIシステム、ソフトウェアの統合に加え、定期的な技術保守も不可欠となります。

その結果、中小企業の多くは、こうした技術を導入する際に予算上の制約に直面しています。さらに、従業員の研修やシステムのアップグレードにかかる費用もまた、運用コストを押し上げる要因となっています。こうしたコストに関連する課題が、日本国内の商業および一般消費者向け産業におけるサービスロボットの大規模な普及を遅らせる一因となっています。

日本のサービスロボット市場 歴史的調査、将来の機会、成長傾向分析

-

日本のサービスロボット普及拡大の実現可能性モデル

当社のアナリストは、Japan Service Robotics Market (日本のサービスロボット市場)における市場シェアの分析にあたり、日本全国の業界専門家から信頼され、実際に活用されている有望な実現可能性モデルをいくつか提示いたしました。

|

実現可能性モデル |

市場成熟度 |

ヘルスケア制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

ヘルスケア統合モデル |

成熟しました |

ハイブリッド |

発展しました |

高い |

強固な病院インフラと高度な医療システムが、ロボティクスの統合を支えています。 |

|

物流最適化モデル |

成熟しました |

公共 |

発展しました |

高い |

確立された物流ネットワークと規制の枠組みは、ロボティクスの導入を促進します。 |

|

ホスピタリティ・サービスモデル |

新興 |

ハイブリッド |

発展しました |

中 |

観光の成長と消費者の受容性の高まりは、サービスロボティクスに機会をもたらします。 |

|

国内ライフスタイルモデル |

Mask |

||||

|

産業多角化モデル |

|||||

|

教育強化モデル |

|||||

|

セキュリティ基盤モデル |

|||||

|

農業近代化モデル |

|||||

ソース: SDKI Analytics専門家分析

日本のサービスロボット業界概要と競争ランドスケープ

Japan Service Robotics Market (日本のサービスロボット市場)におけるメーカーシェア上位10社は以下の通りです。

|

会社名 |

ビジネス状況 |

日本のサービスロボットとの関連性 |

|

SoftBank Robotics |

日本原産 |

「Pepper」や「Whiz」といったヒューマノイド型サービスロボットは、日本国内の小売、ホスピタリティ、およびヘルスケアの各分野において広く導入されています。 |

|

Toyota Motor Corporation |

日本原産 |

高齢化社会の支援やスマートモビリティへの応用を目的とした、ヘルスケア、移動支援、およびパートナーロボットの開発に取り組んでいます。 |

|

Hitachi Ltd. |

日本原産 |

倉庫やスマートファクトリー向けに、物流の自動化および産業用サービスロボットのソリューションを提供しています。 |

|

Panasonic Corporation |

Mask |

|

|

Fujitsu Ltd. |

||

|

NEC Corporation |

||

|

Rakuten Group |

||

|

ANA Holdings |

||

|

Aeon Co., Ltd. |

||

|

Japan Post Holdings |

||

ソース: SDKI Analytics専門家分析および企業ウェブサイト

サービスロボットの上位10の消費者は以下のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Japan Airlines (JAL) |

|

||

| Rakuten Group | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のサービスロボット 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 日本のサービスロボット 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

日本のサービスロボット市場最近の開発

日本のサービスロボティクス市場における、近年の主な商業的ローンチおよび技術的進歩には、以下のものがあります。

|

会社名 |

発売の詳細 |

|

SoftBank Group Corp. |

2026年4月、同社はSony Corp、NEC Corp、およびHonda Motor Co., Ltdと提携し、日本国内に新たな人工知能(AI)合弁会社を設立しました。同合弁会社は、自律型機械向けの「1兆パラメータモデル」の構築を目指しています。 |

|

Panasonic Holdings Corporation |

2025年2月、同社は日本国内において、複数の地域にまたがる公道上で、10台の小型モビリティロボットを同時に遠隔操作する認可を、国内企業として初めて取得しました。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証