low-k誘電材料市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― タイプ別、アプリケーション別、製造プロセス別、膜厚別、エンドユーザー産業別、及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Apr 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

low-k誘電材料市場規模

2026―2035年までのlow-k誘電材料市場の市場規模はどのくらいですか?

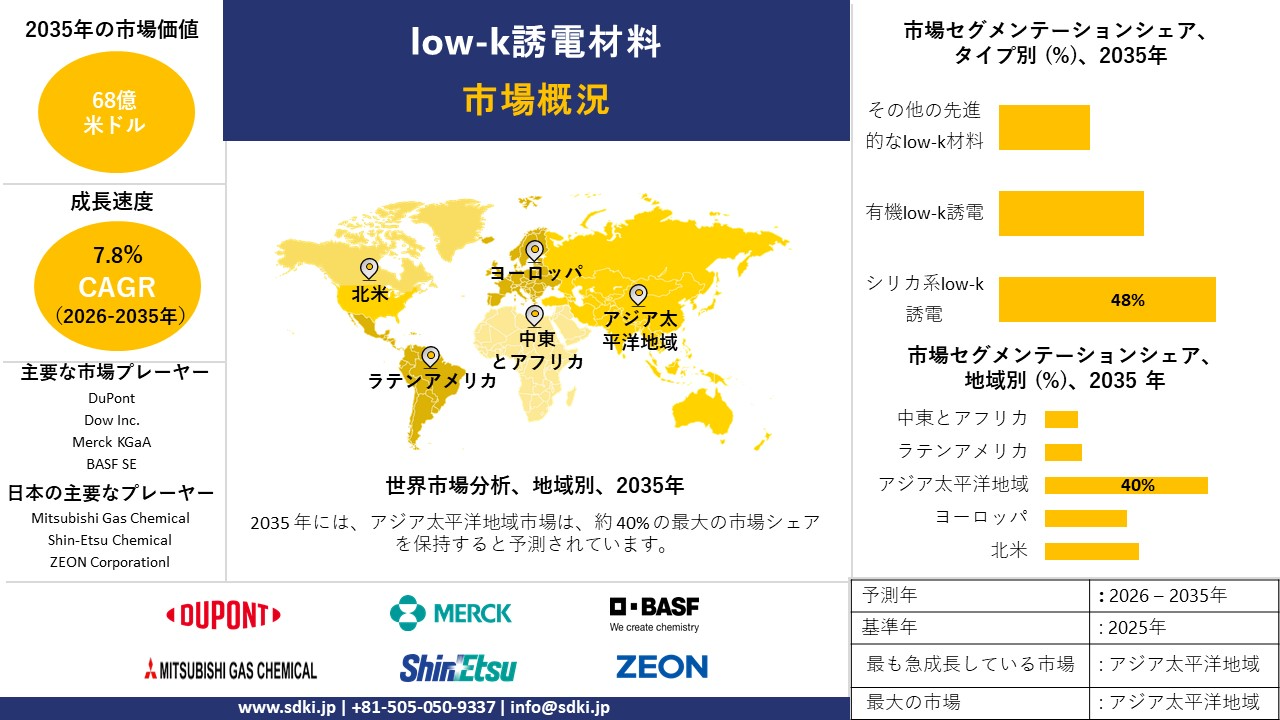

low-k誘電材料市場に関する当社の調査レポートによると、同市場は予測期間2026―2035年中に複利年間成長率(CAGR)7.8%で成長すると予想されています。将来的には、市場規模は68億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は32億米ドルでしました。

市場シェアの面で、どの地域がlow-k誘電材料市場を牽引すると予想されますか?

low-k誘電材料に関する当社の市場調査によると、アジア太平洋地域は予測期間中、約40%という圧倒的な市場シェアを維持すると予想されます。また、アジア太平洋地域市場は今後数年間、有望な成長機会を示すと見込まれています。この成長は主に、半導体と民生用電子機器の生産拡大によるものです。

low-k誘電材料市場分析

low-k誘電材料とは何ですか?

low-k誘電材料は、高度な集積回路に使用される特殊な絶縁材料であり、二酸化ケイ素に比べて誘電率が低いという特徴を持つ。これらの材料は、コンピュータチップ内部の微細な銅線間の「高性能絶縁体」として機能します。

low-k誘電材料市場における最近の傾向は何ですか?

当社のlow-k誘電材料市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

- 世界の半導体製造の拡大 –

当社の調査レポートによると、半導体製造能力の急速な拡大は、高度な集積回路における金属配線間の静電容量を低減するために不可欠なlow-k誘電材料の主要な推進力となっています。

人工知能(AI)コンピューティング、先端エレクトロニクス、とデジタルインフラの急速な拡大に伴い、世界の半導体需要は大幅に加速しています。半導体工業会(SIA)によると、世界の半導体売上高は2025年に7,917億米ドルに達する見込みであり、2024年の6,305億米ドルと比較して25.6%の増加となります。これは、同業界における年間売上高として過去最高額を記録することになります。

一方、ヨーロッパ委員会の「ヨーロッパ半導体法(European Chips Act)」は、2030年までにヨーロッパ連合(EU)の世界半導体生産シェアを、現在の約10%から20%へと倍増させることを目標として掲げています。

スマートフォン、AIプロセッサ、とデータセンター向けハードウェアに搭載される先端半導体チップにおいて、配線層の間にlow-k誘電材料が成膜されていることから、北米、ヨーロッパ、とアジアにおける新たな製造工場の建設は、半導体サプライチェーン全体にわたり、こうした材料に対する需要基盤を拡大させることにつながっています。

- 政府の半導体国産化政策 –

当社の調査報告書によると、主要経済圏の各国政府は、国内の製造能力とサプライチェーンの強靭化を目的とした半導体産業政策を推進しています。

こうした取り組みは、高度なプロセス材料を必要とする新たな半導体製造施設の建設を加速させています。米国商務省が2024年に公表した最新情報によれば、米国の「CHIPSと科学法(CHIPS and Science Act)」は、半導体の製造、研究、と人材育成を支援するため、527億米ドルの連邦政府資金を割り当てています。

一方、ヨーロッパ委員会が主導する「ヨーロッパ半導体法(European Chips Act)」は、ヨーロッパ域内における半導体製造能力の拡大を目指し、2030年までに官民合わせて1,000億ユーロを超える投資を動員する見込みです。

low-k誘電材料は、集積回路内部における電気容量の低減と信号伝送速度の向上に不可欠であるため、世界的な半導体インフラの拡充に伴い、予測期間を通じて同材料に対する需要が力強く拡大していくと予想されます。

low-k誘電材料市場は、日本の市場参入企業にどのようなメリットをもたらすのか?

SDKIの市場展望によると、日本のlow-k誘電材料市場は、同国の意欲的な半導体イニシアチブの結果として、予測期間を通じて世界市場で急速な成長を遂げると予測されています。2024年3月に発表された日本政府の報告書によると、Rapidus Corporationは、世界的にまだ達成されていない最先端の2nmチップの量産を目指していることが分かりました。

この取り組みは、ToyotaやSonyといった日本の大手企業からの73億円の民間投資と、3300億円の政府支援によって支えられています。こうした資金提供は、超小型チップにおける電力損失と信号遅延を最小限に抑えるために不可欠なlow-k誘電材料の開発において、強力な研究開発の推進力を確保しています。さらに、日本首相官邸の報告によると、日本は2030年度までに半導体とAIに10兆円以上を投じることを約束しており、これは先端材料に対する長期的な需要を保証するものです。

日本の市場参加者にとって、これは安定した成長機会、競争力の強化、そしてグローバルサプライチェーンへの統合を意味します。官民のリソースを連携させることで、日本はlow-k誘電材料の革新が発展する肥沃な環境を作り出し、国内企業を直接的に強化し、次世代エレクトロニクスのリーダーとしての地位を確立します。

low-k誘電材料市場に影響を与える主な制約要因は何ですか?

環境問題や規制上の懸念の高まりは、世界のlow-k誘電材料市場の成長を抑制する大きな要因となる可能性があります。low-k誘電材料の製造工程では有害な化学物質が使用され、多大なエネルギーを消費するため、持続可能性に関する懸念が生じています。

各国政府、特にヨーロッパ連合や米国のような国々では、環境規制がますます厳格化されており、それがコンプライアンスコストの増加や企業によるより環境に配慮した慣行の採用を促し、生産の伸びを鈍化させています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

low-k誘電材料市場レポートの洞察

low-k誘電材料市場の将来展望はどうなっているのか?

SDKI Analyticsの専門家によると、low-k誘電材料市場の世界シェアに関するレポートの洞察は以下のとおりです:

|

レポートの洞察 |

|

|

2026―2035年までの複利年間成長率(CAGR) |

7.8% |

|

2025年の市場価値 |

32億米ドル |

|

2035年の市場価値 |

68億米ドル |

|

過去のデータ共有 |

過去5年間から2024年まで |

|

未来予測完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

low-k誘電材料市場はどのように区分されていますか?

当社は、low-k誘電材料市場の見通しに関連する様々な分野における需要と機会を説明する調査を実施しました。市場は、タイプ別、アプリケーション別、製造プロセス別、膜厚別、エンドユーザー産業別にセグメント化されています。

low-k誘電材料市場は、タイプ別にどのように分類されていますか?

タイプ別に基づいて、low-k誘電材料市場はシリカ系low-k誘電、有機low-k誘電、その他の先進的なlow-k材料に分割されています。シリカ系low-k誘電は、評価対象期間において、low-k誘電材料市場全体の48%という最大シェアを維持すると予測されています。これは、これらの材料が、高度な集積回路に対して安定した絶縁性能を提供できると同時に、化学気相成長法(CVD)をはじめとする半導体製造プロセスとの適合性も兼ね備えていることに起因します。

その一例として、国立陽明交通大学(NYCU)の報告によれば、フッ素添加ケイ酸ガラス(FSG)は3.4ー4.1の範囲の誘電率を示すことが確認されており、これにより多層配線構造における寄生容量の低減や信号伝搬特性の向上が可能となります。

一方、高周波エレクトロニクス向けに開発された先進的なシリカ誘導体や有機ケイ素複合材料は、2.2前後の誘電率に加え、445℃を超える熱安定性を実現しています。2023年の『Journal of Polymer』誌の報告によれば、こうした特性により、これらの材料は高性能マイクロエレクトロニクス パッケージングアプリケーションとして極めて適しているとされています。

low-k誘電材料市場は、アプリケーション別にどのように区分されていますか?

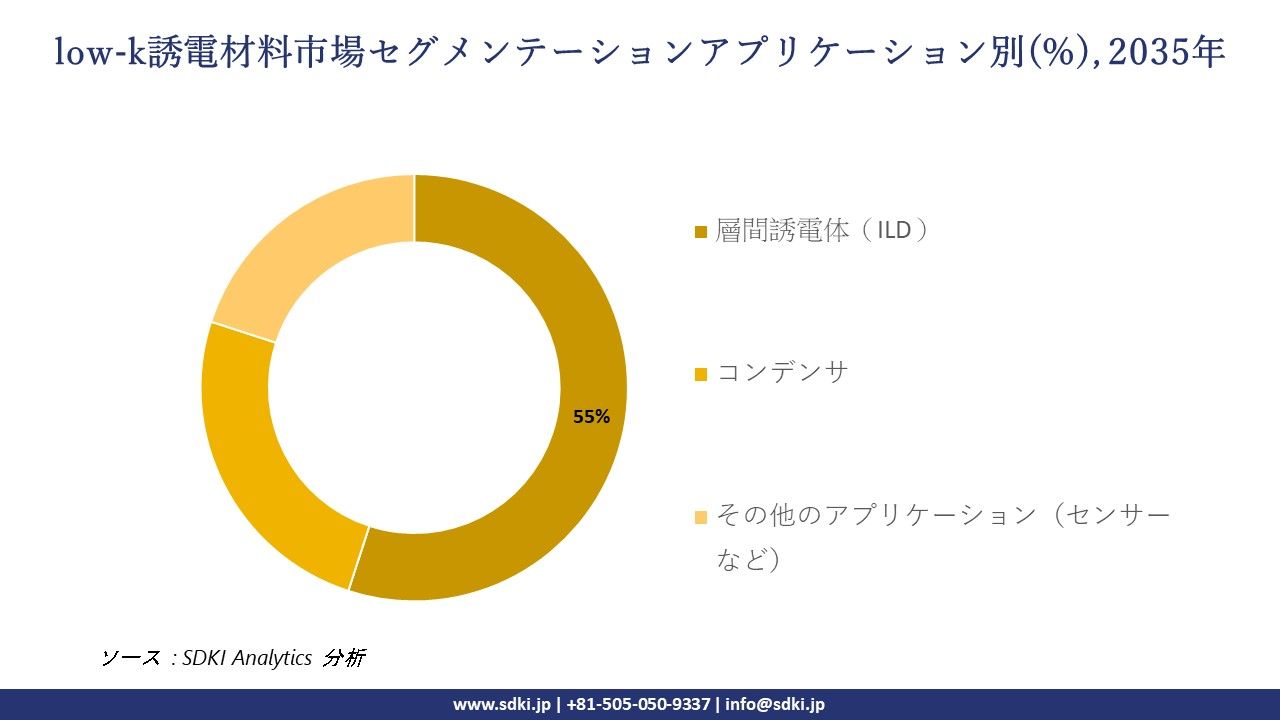

low-k誘電材料市場は、アプリケーション別に基づいて、層間誘電体(ILD)、コンデンサ、その他のアプリケーション(センサーなど)に分割されています。このうち、層間誘電体(ILD)は、分析対象期間において55%という最大の収益シェアを占めると予測されています。その理由は、ILDが半導体の後工程(BEOLプロセス)において広く採用されており、集積回路内の金属配線層を絶縁し、信号伝送速度を向上させる役割を果たしているためです。

これを裏付けるものとして、米国化学会(ACS)の出版物における2025年の記事では、従来の二酸化ケイ素をlow-kILDに置き換えることで、超大規模集積回路(VLSI)におけるRC遅延や電気的クロストークを大幅に低減できることが示されています。このため、low-kILDは、高性能プロセッサやメモリチップにとって不可欠な存在となっています。

以下に、low-k誘電材料市場に適用されるセグメントの一覧を示します:

|

親セグメント |

サブセグメント |

|

タイプ別 |

|

|

アプリケーション別 |

|

|

製造プロセス別 |

|

|

膜厚別 |

|

|

エンドユーザー産業別 |

|

ソース: SDKI Analytics 専門家分析

low-k誘電材料市場の傾向分析と将来予測:地域別市場展望の概要

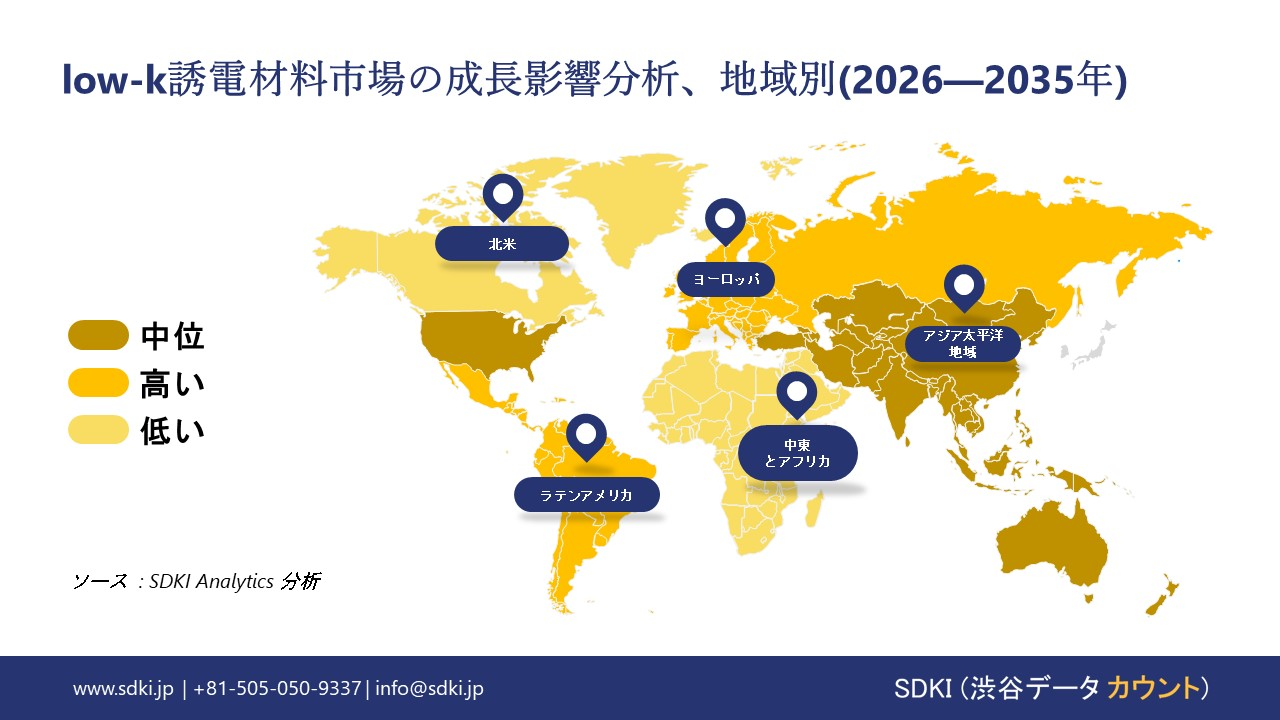

アジア太平洋地域のlow-k誘電材料市場は、予測期間中に市場シェア40%以上、複利年間成長率(CAGR)8.5%で、世界市場において支配的かつ最も急速に成長する市場になると予測されています。この地域における5Gネットワークの拡大が、地域市場の成長を牽引しています。

当社の市場調査報告によると、韓国における5G加入者数は2024年3月までに約33百万人に達すると予測されており、これは次世代ネットワークの政府主導による強力な普及を示しています。

この急速な拡大に伴い、高度な半導体部品への需要が高まっています。特に、low-k誘電材料は、より高速な信号伝送と低消費電力を実現するために不可欠です。韓国が5Gインフラをリードする中、アジア太平洋地域全体が技術的な機会を通じて恩恵を受け、通信業界とエレクトロニクス業界全体で効率的なチップ材料へのニーズが高まっています。

SDKI Analyticsの専門家は、このlow-k誘電材料市場に関する調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米におけるlow-k誘電材料市場の市場実績はどうですか?

SDKIの市場調査アナリストは、北米のlow-k誘電材料市場が予測期間を通じて世界市場において力強い成長を遂げると予測していることを明らかにしました。この市場の成長は、半導体分野への政府による支援投資によって後押しされています。

米国商務省の報告書によると、2024年12月、バイデン ハリス政権は、Micron TechnologyがCHIPSインセンティブプログラムに基づき、最大61.65億米ドルの直接資金援助を受けることを発表した。

この投資は、米国における新たな半導体製造施設を支援するものであり、これらの施設は、より高速で効率的なチップを製造するために、low-k誘電材料への依存度を高めています。国内製造業を強化することで、この取り組みは北米の電子機器とデータ駆動型産業の地域的な成長を促進し、先端材料に対する長期的な需要を確保します。

low-k誘電材料調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、low-k誘電材料市場の展望は、大企業から中小企業に至るまで、規模の異なる各社間での競争が激化していることから、市場構造が細分化された状態にあります。同調査レポートでは、市場の主要プレイヤー各社が、製品や技術の発表、戦略的パートナーシップ、他社との連携、企業の買収、事業拡大など、あらゆる機会を捉えることで、市場全体における競争優位性の確立を目指していると報告されています。

low-k誘電材料市場で事業を展開する主要なグローバル企業はどれですか?

当社の調査報告書によると、世界のlow-k誘電材料市場の成長において重要な役割を担う主要企業には、DuPont、Dow Inc.、Merck KgaA、BASF SE、Air Products などが含まれます。

low-k誘電材料市場で競合する主要な日本企業はどれですか?

市場見通しによると、日本のlow-k誘電材料市場の上位5社は、JSR Corporation、Showa Denko Materials (formerly Hitachi Chemical)、Mitsubishi Gas Chemical、Shin-Etsu Chemical、ZEON Corporation などであります。

この市場調査レポートには、世界のlow-k誘電材料市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、と主要な市場戦略が含まれています。

low-k誘電材料市場における最新のニュースや傾向は何ですか?

- 2024年7月、Applied Materialsは、銅配線を2nmロジックノード以降までスケールアップできるようにすることで、コンピュータシステムのワットあたりの性能を向上させることを目的とした材料工学の革新技術を発表しました。

- 2025年2月、Denka Company Limitedは、次世代高速通信における電気信号の損失を低減するために必要な電気特性を備えた、低誘電率有機絶縁樹脂を発売しました。

low-k誘電材料主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

low-k誘電材料マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証