金属加工機器市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析―技術/プロセス別、最終用途産業別、自動化レベル別、材質別、及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Mar 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

金属加工機器市場規模

2026―2035年の金属加工機器市場の市場規模はどのくらいですか?

金属加工機器市場に関する弊社の調査レポートによると、市場は予測期間2026―2035年において複利年間成長率(CAGR)4.9%で成長すると予想されています。来年には、市場規模は325億米ドルに達する見込みです。しかし、弊社の調査アナリストによると、基準年の市場規模は208億米ドルでしました。

市場シェアの観点から、金属加工機器市場を支配すると予想される地域はどれですか?

金属加工機器に関する弊社の市場調査によると、アジア太平洋地域は予測期間中に約34%の市場シェアを占め、市場を牽引すると予想されています。また、今後数年間は有望な成長機会が見込まれます。この成長は、スマートファクトリー、ロボット工学、高度な溶接・切断システムへの積極的な投資によって牽引されています。

金属加工機器市場分析

金属加工機器とは何ですか?

金属加工機器とは、製造工程において金属部品を成形するために使用される機械及び工具を指します。これらの機械は、生産ワークフローをサポートするために選定と配置されます。実際には、金属加工機器は、建設、自動車、エネルギー、工業製造など、幅広い業界において、一貫した品質、再現性の高い精度、そして効率的な材料処理を実現します。

金属加工機器市場の最近の傾向は何ですか?

弊社の金属加工機器市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- 製造、輸送、エネルギーインフラにおける公共部門の建設 -

弊社の調査レポートによると、市場見通しは公共部門の建設によって形成されると見込まれています。例えば、2025年には、主要地域における製造集約型プロジェクトにおいて、公共投資パイプラインが活発に設備需要を生み出しています。米国では、国勢調査局の建設実績額(VAT)によると、2025年10月時点の民間製造業建設は季節調整済み年率(SAAR)で2,130億米ドルを超えており、自動車、バッテリー、半導体、食品、プロセス産業の工場における設備集約型建設が持続的に進んでいることを示しています。

ヨーロッパ連合(EU)側では、ヨーロッパ委員会が2024年7月に134件のプロジェクトに70億ユーロ(CEF輸送プログラムのこれまでで最大の要請額)を承認しました。このうち約80%は鉄道に、83%は気候目標に充てられ、鉄骨構造、精密切断部品、溶接組立を必要とするTEN T鉄道、港湾、内陸水路が拡大します。輸送を補完する形で、委員会はCEFエネルギーの下で41件の越境グリッド/水素/CO₂インフラプロジェクトに約12.5億ユーロを割り当てました。これには、大型の鋼材、電気筐体、架台、タワー部品を必要とするボーンホルムエネルギーアイランドハイブリッドインターコネクタ(3GW)への645百万ユーロも含まれます。これらのプログラムは、複数年にわたる製造集約型の設備投資の滑走路を形成し、世界市場の成長軌道に好影響を与えます。

- 電動自動車とOEMの設備更新-

弊社の調査レポートによると、電動車とOEMの設備更新は、市場見通しを好転させる見込みです。自動車OEMは、スタンピング、溶接、レーザー切断、自動化を必要とする新たな電動車の生産能力とバッテリーエコシステムの構築に注力しており、これらはすべて金属加工機器の直接的な需要促進要因となっています。Toyotaは2024年4月、インディアナ州プリンストンに新型3列シート電気自動車(BEV)を納入するため、14億米ドルを投資すると発表しました。これには、Toyota Battery Manufacturing North Carolinaから供給されるバッテリーパック組立ラインも含まれます(生産開始は2025年予定)。

Toyotaは2025年11月、ハイブリッドパワートレインと車両の生産能力拡大のため、米国5工場に912百万米ドルを投じる一連のアップグレード計画を発表しました。これらの投資には、加工ライン、ハウジング、部品の生産増強が含まれます。基盤技術面では、レーザー加工機の主要サプライヤーであるCoherent Corpが、2024年度年次報告書(2024年6月期)で、自動車及び産業市場向けのレーザー材料加工サービスを提供していることを報告しています。経営陣によるコメントとセグメント開示では、車体、バッテリー、電動ドライブトレイン部品に使用される切断及び溶接ソリューションへの継続的な設備投資が示されています。同時に、Lincoln ElectricのForm 10 Kでは、エンドユーザー市場に自動車、輸送、建設/インフラが挙げられており、OEMプログラムが進行中の溶接自動化の需要が高まっています。このように、同社の開示情報は、このセクターの成長を牽引するであろう、ダイナミックな競争の激しい市場環境を浮き彫りにしています。

金属加工機器市場における金属加工機器の輸出に関して、日本の現地企業はどのような利益を得るのですか?

SDKI市場見通しによると、金属加工機器市場は、世界のバリューチェーンにおける日本の市場参加者にとって戦略的な輸出機会を提供しています。日本は工作機械の基礎的な作業機器の輸出において大きな存在感を示しており、具体的な輸出先と輸出額を示す詳細な貿易データが入手可能です。

日本は、金属加工機器の重要なカテゴリーである金属加工用マシニングセンターを2023年に24.97億米ドル輸出しました。主な輸出先は中国(795百万米ドル)、インド(605百万米ドル)です。輸出における日本の存在感は、世界の製造業チェーンとの高い産業統合を示しています。

輸出支援や投資インセンティブといった政府の政策は、市場における競争力を強化します。例えば、

日本の地域未来投資促進税制は、製造機械の購入に対して最大30%の特別償却または7%の税額控除を提供します。これには金属加工機械も含まれており、これにより生産者の輸出コスト構造が改善されます。

また、企業レベルの情報開示も輸出への取り組みの証拠として挙げられます。OKUMA Corporationのグループ報告書によると、直近の会計年度において売上高の20%以上が海外からのものです。優遇貿易条件に対する世界的な需要の高まりと日本の品質に対する高い評価は、2025―2030年にかけて、輸出志向の金属加工機器サプライヤーにとって好ましい市場環境を提供するでします。

金属加工機器市場に影響を与える主な制約は何ですか?

弊社の市場調査によると、日本における金属加工機器導入において、高額な設備投資は依然として大きな課題となっています。高度なCNC工作機械や自動化機械の導入には、金属加工機器の調達に多額の設備投資が必要です。日本の中小企業はキャッシュフローが限られており、設備投資の伸び率も控えめです。成熟した市場では、買い替えが売上を牽引するため、顧客は回収期間と減価償却効果を重視します。経済産業省と日本銀行の調査結果によると、投資負担と中小企業の設備投資の伸び悩みが、依然として設備更新の妨げとなっています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

金属加工機器市場レポートの洞察

金属加工機器市場の今後の見通しはどのようなものですか?

SDKI Analyticsの専門家によると、金属加工機器市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

2026-2035年の CAGR |

4.9% |

|

2025年の市場価値 |

208億米ドル |

|

2035年の市場価値 |

325億米ドル |

|

過去のデータ共有 |

過去5年間 2024年まで |

|

将来予測 |

2035年までの今後10年間 |

|

ページ数 |

200ページ |

ソース: SDKI Analytics 専門家分析

金属加工機器市場はどのように区分されていますか?

弊社は、金属加工機器市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は技術/プロセス別、最終用途産業別、自動化レベル別、材質別に分割されています。

金属加工機器市場はどのように区分されているか 技術/プロセス別によってどのように区分されていますか?

弊社の調査レポートによると、金属加工機器市場は、技術/プロセス別に基づいて、CNC加工と切断(レーザー、プラズマ、ウォータージェット、ミル、旋盤)、成形と加工(プレスブレーキ、シャー、ロール成形)、溶接と組立(アーク溶接、MIG/TIG溶接、ロボットセル)、積層造形(3D金属印刷)に分割されています。これらのうち、CNC加工と切断(レーザー、プラズマ、ウォータージェット、ミル、旋盤)セグメントは、売上高シェアが38%と最大となり、最も好調な市場見通しを示すと予想されています。この成長は、米国の金属加工機械の受注が4.0%以上増加したことで、精密スループットのアップグレードが優先されていることによるもので、大規模な既存設備の買い替えサイクルが顕著になっています。このことが、手動システムよりもCNCシステムの利点を生んでいます。

さらに、規制の状況をマッピングすると、規制 (EU) 2023/1230 は2027年1月から適用され、デジタルセーフティ/サイバーセキュリティの義務が追加されます。同時に、OSHA 1910.212 の機械ガード違反は2024年度に合計1,541件に上ったため、密閉型CNC/レーザーセルが選択され、規制に準拠して罰金を回避しています。競合状況の点では、DMGMORI は2024年に自動化 (MX) に438億円の設備投資を割り当て、TRUMPF は2023/24年度に298百万ユーロを投資し、530百万ユーロを研究開発に費やし、生産性を向上させて導入を加速するファイバーレーザー/CNCシステムに資金を振り向けています。さらに、Bystronic はファイバーレーザーの標準的な消費電力が22kW であるのに対し、6kW CO₂の場合は65kW であるため、年間エネルギーを100,620kWh 削減これらは、このセグメントの成長機会を浮き彫りにする重要な傾向です。

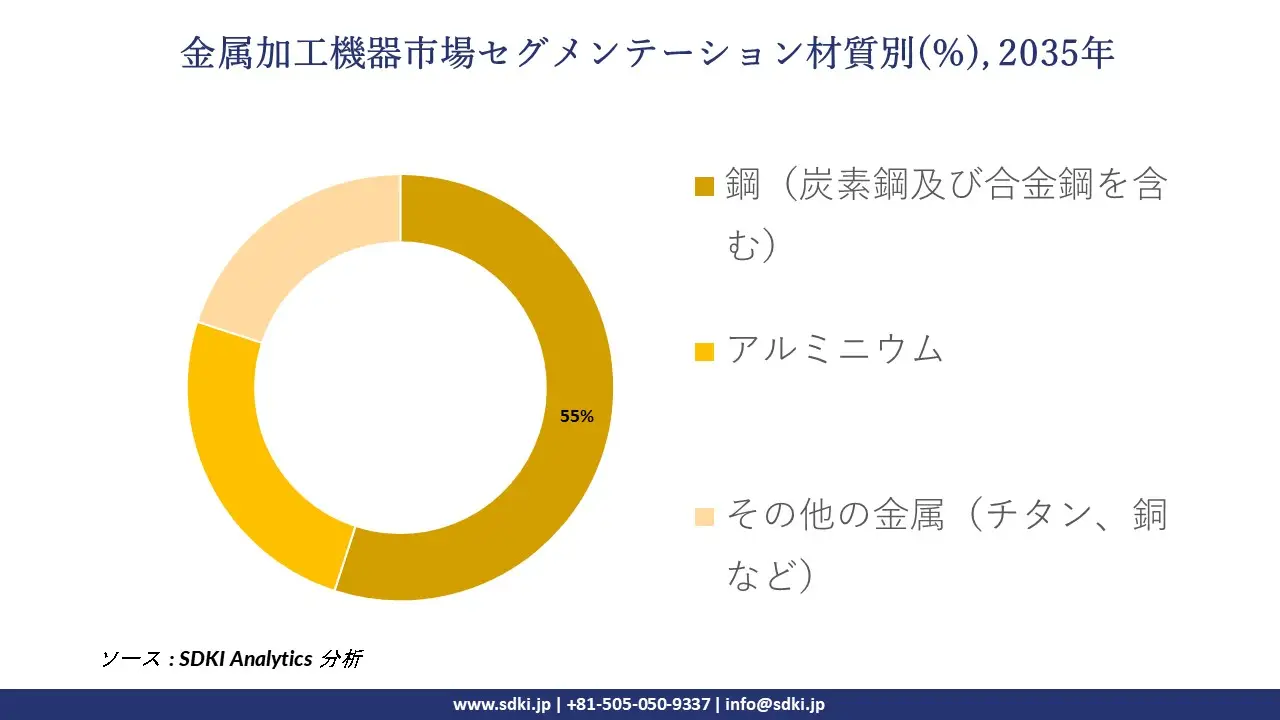

金属加工機器市場は材質別によってどのように区分されていますか?

弊社の調査レポートによると、金属加工機器市場は材質別に基づいて、鋼(炭素鋼及び合金鋼を含む)、アルミニウム、その他の金属(チタン、銅など)に分割されています。これらのうち、鉄鋼セグメントは55%の収益シェアを占めると見込まれています。このセグメントの市場見通しは、‑依然として重工業アプリケーションが主流であるため、明るい見通しとなっています。例えば、インド鉄鋼省は、2023年の粗鋼生産量が144.299百万トン(前年比13.4%増)になると報告しており、鉄鋼専用製造ラインをフル稼働させ続けるための豊富で低リスクの原料が確保されることになります。

さらに、規制エコシステムの観点から見ると、バイアメリカ(2CFRPart184; OMB M 24 02)は、連邦政府が資金提供するインフラで使用されるすべての鉄鋼を、2023年10月23日以降に義務付けられる契約については米国産とすることを義務付けており、公共プロジェクトの工場は鉄鋼加工能力の強化を迫られています。また、当社のレポートでは競争環境も分析しており、ArcelorMittalは2024年の提出書類において、過去12ヶ月間で47億米ドルの設備投資(15億ドルの戦略的成長)を開示しています。一方、JSWスチールは連結生産能力が年間35.7 百万トンと報告しており、これは生産者の継続的な投資によってコイル/プレートの供給能力が維持され、設備購入を支えていることを示しています。

さらに、OECDは、鉄鋼の過剰生産能力が2027年までに721百万トンに達する可能性があると警告しています。これは、投入リスクの低減と工具の標準化の促進につながり、アルミニウムやチタンの代替品と比較して、より安価で生産性の高い鉄鋼製造を促進することになります。さらに、EUのCBAM(鉄鋼輸入規制)は、輸入鉄鋼に含まれる排出量を証明書を通じて価格設定することで、規制に準拠した地域の製鉄所を優遇し、鉄鋼製造の安定化を図っています。したがって、これらの要因は市場見通しを好ましいものにするでします。

以下は、金属加工機器市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|---|---|

|

技術/プロセス別 |

|

|

最終用途産業別 |

|

|

自動化レベル別 |

|

|

材質別 |

|

ソース: SDKI Analytics 専門家分析

金属加工機器市場傾向分析と将来予測:地域市場展望概要

アジア太平洋地域の金属加工機器市場の市場調査と分析では、世界市場で最も速い成長率(CAGR 4.8%)を記録すると予想されており、予測期間を通じて34%を超える市場シェアを獲得して主導的地位を確保することも期待されています。

再生可能エネルギーセクターの拡大が、この地域の市場成長を牽引しています。弊社の市場調査レポートによると、中国では2023年に太陽光発電容量が216GW増加すると予想されており、これはこの地域におけるクリーンエネルギーへの移行の進展を示唆しています。大規模な太陽光発電プロジェクトでは、鋼構造物、フレーム、支持システムを多用する必要があるため、高度な製造設備の需要が高まっています。

この拡大は、原材料から精密機械に至るまで地域のサプライチェーンを刺激するとともに、インドやベトナムなどの近隣諸国に再生可能エネルギーへの投資を加速するよう促し、持続可能な産業成長におけるアジア太平洋地域のリーダーシップを強化します。

SDKI Analyticsの専門家は、金属加工機器市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米の金属加工機器市場の市場パフォーマンスはどうですか?

弊社のSDKI市場調査アナリストは、北米の金属加工機器市場が予測期間を通じて世界市場において大幅な成長を遂げると予測しています。この市場の成長は、この地域における防衛近代化の進展に支えられています。

米国陸軍省の報告によると、2023年3月9日、バイデンハリス政権は2024年度国防総省予算案を8,420億米ドルと提出しました。これは2023年度より260億米ドルの増額となります。

国防費の大幅な増加は、精密金属加工機器への依存度が高まっている航空宇宙、海軍造船、そして先進兵器プログラムを強化します。予算拡大は、切断、溶接、成形技術への安定した需要を確保し、防衛関連の製造能力における北米のリーダーシップを強化します。

金属加工機器調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、金属加工機器の市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしていると指摘されています。

金属加工機器市場で事業を展開している世界有数の企業はどれですか?

弊社の調査レポートによると、世界の金属加工機器市場の成長に重要な役割を果たしている主な主要企業には、 CJ Corporation、Danimer Scientific、Inc.、Genecis Bioindustries Inc.、BASF SE、Bluepha Co. Ltd などが含まれています。

金属加工機器市場で競合している日本の主要企業はどれですか?

市場展望によれば、日本の金属加工機器市場のトップ5プレーヤーは、Kaneka Corporation、Fuence Co., Ltd.、Iwatani Corporation、Showa kosan Co., LTD.、Nagahama Plastic Industry Co., Ltdなどです。

金属加工機器市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

金属加工機器市場における最新のニュースや傾向は何ですか?

- 2025年12月、Manufacturing Corporation of Americaは、試作から‑量産までを一貫して行う機能を提供し、製造プロセスを効率化するMetalPeak Fabricationを発表しました。この進歩は、効率性の向上、リードタイムの短縮、そして業界全体における統合型製造ソリューションの導入促進を通じて、金属加工機器市場を支援します。

- Amadaは2025年3月、精密板金加工技術におけるリーダーシップを強化するため、製造設備ポートフォリオの新たな展開を発表しました。この展開は、高性能‑機械の革新を促進し、生産精度を向上させ、製造分野における高度な製造システムの導入を加速させることで、日本の金属加工機器市場を強化します。

金属加工機器主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

金属加工機器マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証