- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

日本のファクトリーオートメーション市場エグゼクティブサマリ

1) Japan Factory Automation Market(日本のファクトリーオートメーション市場)規模

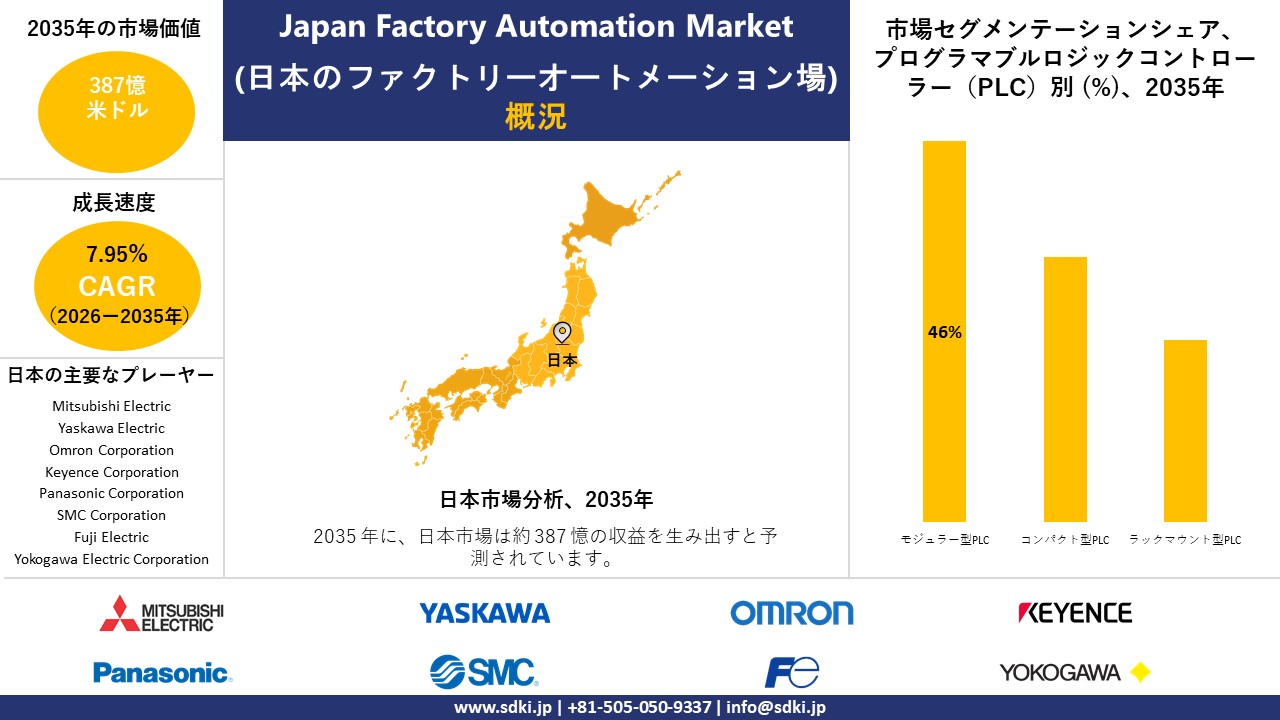

当社の日本国内ファクトリーオートメーション(FA)市場に関する調査レポートによると、同市場は予測期間である2026―2035年の、年平均成長率(CAGR)7.95%で成長すると見込まれています。将来的には、市場規模が387億米ドルに達する勢いです。

しかし、当社の調査アナリストによれば、基準年における市場規模は199億米ドルと記録されています。労働人口の継続的な減少が、国内における関連製品の強固な需要基盤を形成しています。

2) Japan Factory Automation Market(日本のファクトリーオートメーション市場)の傾向 —— 順調な拡大基調にある分野

SDKI Analyticsの専門家によると、予測期間中に見込まれるJapan Factory Automation Market(日本のファクトリーオートメーション市場)の傾向には、産業用ロボット、スマート製造システム(MES/IoT)、自動車製造の自動化、半導体・電子機器製造の自動化、物流・倉庫の自動化などが挙げられます。以下に、予測期間中においてJapan Factory Automation Market(日本のファクトリーオートメーション市場)を牽引すると予想される主要傾向に関する詳細情報をまとめました。

|

市場セグメント |

年平均成長率(2026―2035年) |

主な成長要因 |

|

産業用ロボット |

8.50% |

労働人口の高齢化、自動車産業におけるロボット需要、そしてFanuc & Yaskawaの主導的地位 |

|

スマート製造システム(MES/IoT) |

8.00% |

デジタルトランスフォーメーション(DX)の取り組み、「Society 5.0」政策による支援、および中小企業への導入拡大 |

|

自動車産業の自動化 |

7.90% |

EV生産の拡大、サプライチェーンの近代化、そしてToyota & Aichiクラスターの強み |

|

半導体・電子機器産業の自動化 |

8.30% |

半導体需要の高まり、精密製造技術、および半導体工場(Fab)に対する政府助成金 |

|

物流・倉庫の自動化 |

7.60% |

Eコマースの成長、人手不足、そしてAIを活用した倉庫用ロボット技術 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – ファクトリーオートメーションとは何ですか?

ファクトリーオートメーションとは、統合された技術、制御システム、および機械装置を活用し、製造プロセスを自動的に稼働・制御する仕組みのことです。これは、人間による反復的な作業をプログラムされた命令へと置き換えることで、工場を最小限の人的介入のみで稼働させることを可能にします。その運用はデータフィードバックループを通じて行われ、センサーが位置、温度、圧力といった物理的な変数を計測します。

4) 日本の地域市場プレイヤーにとっての収益機会:

日本の現地市場参入企業にとって、工場自動化市場に関連する様々な収益機会は以下の通りです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

産業用ロボティクスの拡充 |

高い導入率と堅調な輸出需要 |

労働力の高齢化、自動車分野におけるロボット需要、そしてFanuc & Yaskawa電機の主導的地位 |

日本のロボット産業は世界的に高い評価を受けており、労働力不足に起因する堅調な国内需要と輸出競争力に支えられています。 |

高い |

|

スマート製造システム(MES/IoT) |

中小企業における導入拡大とデジタル統合 |

デジタルトランスフォーメーション(DX)への取り組み、Society 5.0政策への支援、およびIoTの普及 |

また、政府主導のデジタル化推進プログラムにより、特に中堅企業において、スマートファクトリーシステムの導入が加速しています。 |

中 |

|

自動車産業向け自動化ソリューション |

Mask |

|||

|

半導体・電子機器産業向け自動化 |

||||

|

物流・倉庫の自動化 |

||||

|

協働ロボット(コボット) |

||||

|

省エネルギー型自動化システム |

||||

|

AIを活用した予知保全 |

||||

ソース: SDKI Analytics 専門家分析

- 都道府県別のJapan Factory Automation Market(日本のファクトリーオートメーション市場)の内訳:

以下に、Japan Factory Automation Market(日本のファクトリーオートメーション市場)の都道府県別内訳の概要を示します。

|

県 |

年平均成長率(%) |

主な成長要因 |

|

東京 |

8.00% |

AIロボットの研究開発、政府のスマートシティプロジェクト、および高度なインフラ |

|

大阪 |

7.50% |

スマートファクトリー構想、IoT導入、製造業クラスター |

|

神奈川県 |

Mask |

|

|

愛知県 |

||

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

日本のファクトリーオートメーション市場成長要因

当社のJapan Factory Automation Market(日本のファクトリーオートメーション市場)分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

- 脱炭素政策:

日本の脱炭素化に向けた取り組みは、工場レベルでのエネルギー経済の視点を通じて推進されています。このアプローチでは、センサー、PLC/SCADAシステム、最適化ソフトウェア、EMSプラットフォームといったFA制御レイヤーを、単なる「任意的な自動化アップグレード」としてではなく、「コスト耐性を高めるための投資」として位置づけています。

2026年に発表された、経済産業省による2025年度補正予算に基づく省エネルギー支援枠組みにおいて、公式な支援メニューは以下の4つの経路(パスウェイ)への助成を対象としています。すなわち、「工場全体の省エネルギー化」、「製造プロセスにおける電化・燃料転換」、「指定設備の更新」、および「エネルギー管理システムの導入」です。これら各経路の実施には、本質的に、計測機器の設置、制御システムの統合、監視アーキテクチャの構築、および稼働データの収集が不可欠となります。

さらに本プログラムでは、2026年1月に成立した2025年度補正予算を財源として、「省エネルギー投資促進事業」に55億円(2,275億円相当の投資義務に関連)、および「省エネルギー投資促進支援事業」に125億円(175億円相当の投資義務に関連)がそれぞれ割り当てられています。

- プラスの設備投資計画:

日本の工場自動化サイクルは、ものづくり検証と段階的な承認の下で段階的な導入を可能にするのに十分な期間、設備投資計画がプラスを維持することで持続します。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 日本のファクトリーオートメーション市場の世界シェア

SDKI Analyticsの専門家によると、Japan Factory Automation Market(日本のファクトリーオートメーション市場)シェアに関するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

7.95% |

|

2026年の市場価値 |

199億米ドル |

|

2035年の市場価値 |

387億米ドル |

|

過去のデータ共有 |

過去5年間―2025年まで |

|

未来予測完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

Japan Factory Automation Market(日本のファクトリーオートメーション市場)セグメンテーション分析

当社は、Japan Factory Automation Market(日本のファクトリーオートメーション市場)の展望に関連する様々なセグメントにおける需要および機会を解明するための調査を実施いたしました。本調査では、産業用ロボット別、プログラマブルロジックコントローラー(PLC)別、産業用センサー別、ヒューマンマシンインターフェース(HMI)別という区分に基づき、市場のセグメンテーションを行っております。

プログラマブルロジックコントローラ(PLC)別に基づいて、Japan Factory Automation Market(日本のファクトリーオートメーション市場)は、モジュラー型PLC、コンパクト型PLC、ラックマウント型PLCに区分されます。これらの中で、モジュラー型PLCは、予測期間を通じて46%を超える収益シェアを確保し、世界市場において主導的な地位を確立すると予測されています。同セグメントの成長は、同地域のカーボンニュートラル達成に向けた目標によって後押しされています。

経済産業省の報告によると、日本政府は2030年までに温室効果ガス排出量を46%削減し、2050年までにカーボンニュートラルを実現するという目標を掲げており、これがモジュラー型PLCの導入を推進する主要な原動力となっています。工場においては、エネルギー利用の最適化や再生可能エネルギーシステムの統合が不可欠ですが、モジュラー型PLCは、こうした国の持続可能性目標を達成するために求められる、柔軟かつ拡張性の高い制御機能を提供します。

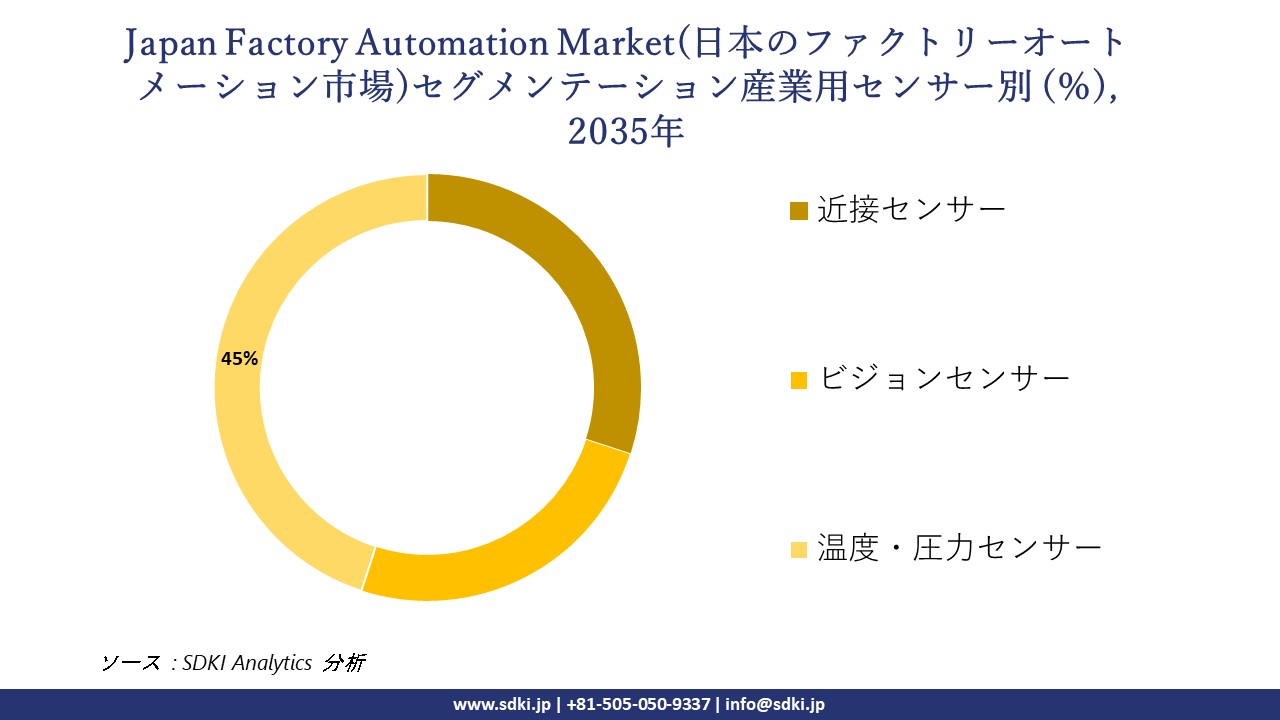

当社のSDKI市場予測によると、Japan Factory Automation Market(日本のファクトリーオートメーション市場)は産業用センサー別によって区分され、さらに近接センサー、ビジョンセンサー、温度・圧力センサーへと細分化されています。これらの中で、温度・圧力センサーのセグメントは、予測期間を通じて45%の収益シェアを占め、市場において主導的な地位を維持すると予測されています。

当該セグメントの成長は、再生可能エネルギーの普及拡大によって牽引されています。持続可能エネルギー政策研究所(ISEP)の報告によると、2024年における日本の再生可能エネルギーの発電電力量に占める割合は、26.7%に達しました。こうした急速な移行に伴い、工場においては、太陽光や風力発電に由来する変動の大きい電力供給とのバランスを保つため、熱や圧力の監視をより高精度に行うことが求められています。温度・圧力センサーは、こうした状況下で効率性、安全性、および法規制への適合性を確保するために不可欠な、高精度な測定能力を提供します。

以下に、ファクトリーオートメーション市場に適用されるセグメントの一覧を示します。

|

親セグメント |

サブセグメント |

|

産業用ロボット別 |

|

|

プログラマブルロジックコントローラー(PLC)別 |

|

|

産業用センサー別 |

|

|

ヒューマンマシンインターフェース(HMI)別 |

|

ソース: SDKI Analytics 専門家分析

Japan Factory Automation Market(日本のファクトリーオートメーション市場)における阻害要因

高額な初期投資は、Japan Factory Automation Market(日本のファクトリーオートメーション市場)の成長にとって重大な脅威となり得ります。高度な自動化システムを導入・設置するには、多額の投資が不可欠であります。多くの中小企業にとって、ロボット、センサー、制御システムに充てる十分な資金を確保することは困難であり、その結果、大企業との競争力が制限されてしまっています。

日本のファクトリーオートメーション市場 歴史的調査、将来の機会、成長傾向分析

日本におけるファクトリーオートメーション普及拡大のための実現可能性モデル

当社のアナリストは、日本の工場自動化市場におけるシェア分析を行うにあたり、日本全国の業界専門家から信頼され、実際に活用されている有望な実現可能性モデルをいくつか提示いたしました。

|

実現可能性モデル |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

グリーンフィールド型スマート工場モデル |

成熟しました |

ハイブリッド |

発展しました |

高い |

日本が有する高度な産業クラスターや、政府主導による「Society 5.0」の取り組みは、新たなスマートファクトリーへの投資を極めて実現性の高いものとしています。 |

|

ブラウンフィールド型レトロフィットモデル |

成熟しました |

公共 |

発展しました |

高い |

既存の製造施設には近代化が求められており、設備の改修(レトロフィット)は、効率性と持続可能性を重視する日本の姿勢とも合致するものです。 |

|

中小企業向け協働ロボットモデル |

成熟しました |

ハイブリッド |

発展しました |

中 |

中小企業にとっては、厳格な安全基準や労働関連法規への準拠を確保しつつ、生産性の向上をもたらす協働ロボットが大きな恩恵となります。 |

|

物流自動化モデル |

Mask |

||||

|

省エネルギーシステムモデル |

|||||

|

半導体製造自動化モデル |

|||||

|

予知保全AIモデル |

|||||

|

サステナブル製造モデル |

|||||

ソース: SDKI Analytics 専門家分析

日本のファクトリーオートメーション業界概要と競争ランドスケープ

ファクトリーオートメーションシステムの上位10社の消費者は以下のとおりです。

|

主要消費者 |

消費量(容量) |

製品への支出額 – 米ドル |

調達に割り当てられた収益の割合 |

|

Tesla, Inc. |

マスキングされた情報 |

||

|

Samsung Electronics |

|||

ソース: SDKI Analyticsの専門家分析および企業ウェブサイト

Japan Factory Automation Market(日本のファクトリーオートメーション市場)におけるメーカーシェア上位10社は以下のとおりです。

|

会社名 |

ビジネス状況 |

ファクトリーオートメーションとの関連性 |

|

Mitsubishi Electric |

日本原産 |

ファクトリーオートメーション機器、PLC、ロボットを提供します。 |

|

Fanuc Corporation |

日本原産 |

産業用ロボット、CNCシステム、ファクトリーオートメーションを専門としています。 |

|

Yaskawa Electric |

日本原産 |

ロボット工学、モーションコントロール、ファクトリーオートメーションソリューションを提供 |

|

Omron Corporation |

Mask |

|

|

Keyence Corporation |

||

|

Panasonic Corporation |

||

|

Hitachi Industrial Equipment Systems |

||

|

SMC Corporation |

||

|

Fuji Electric |

||

|

Yokogawa Electric Corporation |

||

ソース: SDKI Analyticsの専門家分析および企業ウェブサイト

日本のファクトリーオートメーション 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 日本のファクトリーオートメーション 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

日本のファクトリーオートメーション市場最近の開発

日本の工場自動化市場に関連する最近の商業展開や技術進歩には以下のようなものがあります。

|

会社名 |

発売の詳細 |

|

Omron Corporation |

2025年7月、当社はJapan Activation Capital(JAC)Incと戦略的パートナーシップ契約を締結しました。本契約は、グローバルなファクトリーオートメーション市場におけるJACのプレゼンス強化を目的としたものです。 |

|

Hitachi Ltd. |

2024年4月、当社はMA micro automation GmbHの全株式を取得することに合意し、株式譲渡契約を締結しました。これは、医療分野をはじめとする各分野におけるロボットSI事業のグローバル展開を加速させるためのものです。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証