- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

日本の食品ロボット市場エグゼクティブサマリ

1) Japan Food Robotics Market(日本の食品ロボット市場)規模

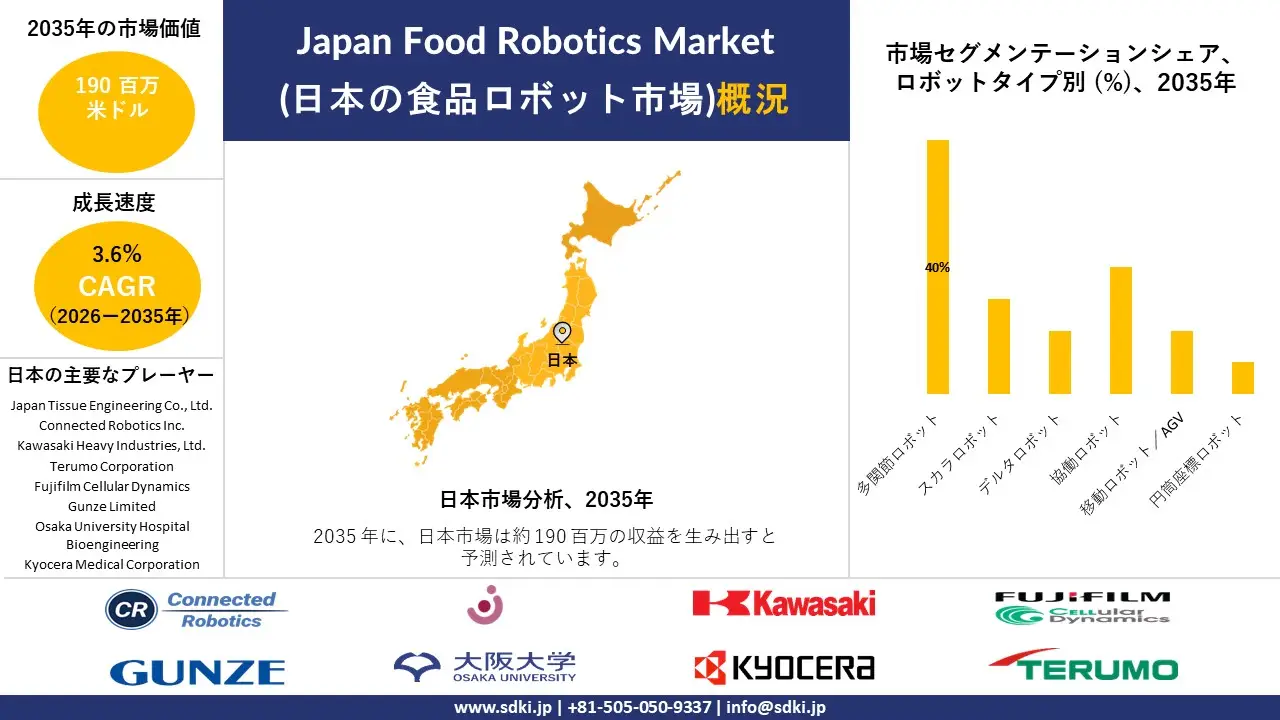

当社のJapan Food Robotics Market(日本の食品ロボット市場)に関する調査レポートによると、同市場は予測期間である2026―2035年の、年平均成長率(CAGR)3.6%で拡大すると見込まれています。将来的には、市場規模が190百万米ドルの水準に達する見通しです。

しかし、当社の調査アナリストによれば、基準年における市場規模は138.6百万米ドルを記録しました。食品の調理および安全性確保の分野における自動化への需要の高まりが、この分野における日本の市場地位の向上を牽引しています。

2) 日本の食品ロボティクス市場の傾向 —— 順調な拡大を見せる分野

SDKI Analyticsの専門家によると、予測期間中に日本の食品用ロボット市場で予測される傾向には、包装用ロボット、選別用ロボット、パレタイジング用ロボット、品質管理用ロボット、調理用ロボットなどが挙げられます。以下に、予測期間中において日本の食品用ロボット市場を牽引すると予想される主要傾向に関する詳細情報をまとめました。

|

市場セグメント |

年平均成長率(2026―2035年) |

主な成長要因 |

|

包装ロボット |

10.80% |

AI搭載型ビジョンシステム、海産物加工需要の高まり、および製品品質に対する消費者の関心の高まり |

|

仕分けロボット |

11.20% |

物流の最適化、コールドチェーンの自動化、および食品EC配送ネットワークの拡大 |

|

パレタイジングロボット |

9.70% |

ISO 22000への準拠要件、AIを活用した検査技術、および食品安全に対する消費者の信頼強化 |

|

品質管理ロボット |

9.50% |

レストラン業務の自動化、運用コストの削減、およびロボットシェフに対する文化的受容の広がり |

|

調理ロボット |

8.90% |

AI搭載型ビジョンシステム、海産物加工需要の高まり、および製品品質に対する消費者の関心の高まり |

3) 市場の定義 – 食品ロボットとは何ですか?

フードロボティクスとは、食品・飲料業界において、自動化・プログラム可能な機械や高度な制御システムを応用することです。これにより、反復的な身体作業が自動化され、従来は人間が手作業で行っていた食品の加工、小分け、包装、および取り扱いといった作業が、効率的かつ衛生的に代替されます。これらのシステムには、繊細かつ形状が不均一な生体由来の食材を、傷つけることなく扱うために設計された、食品グレードの特殊なエンドエフェクタが組み込まれています。このエンドエフェクタは、ソフトグリッピング(軟性把持)、空気圧駆動、あるいは適応型機械機構といった特徴を備えています。

4) 日本の国内市場参入企業にとっての収益機会:

日本の国内市場参入企業が、食品ロボティクス市場において享受し得る様々な収益機会は、以下の通りです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

自動包装ソリューション |

高い導入率、規制遵守 |

食品安全基準、労働力不足、そして効率性への要求 |

日本の食品メーカーは、厳しい安全基準を満たし、手作業への依存度を減らすために、自動化を優先的に進めています。 |

高い |

|

AI活用型仕分けシステム |

精度向上、無駄の削減 |

AIビジョン技術、水産業のニーズ、消費者品質重視 |

品質の一貫性を確保し、廃棄物を削減するために、水産物や生鮮食品の分野では選別ロボットの利用がますます増えています。 |

中 |

|

物流におけるロボットパレタイジング |

Mask |

|||

|

品質管理用ロボット |

||||

|

調理ロボットシステム |

||||

|

協働ロボット(コボット) |

||||

|

コンビニエンスフード向けロボット技術 |

||||

|

食品安全規制対応ロボット |

||||

ソース: SDKI Analytics専門家による分析

-

都道府県別の日本食品ロボット市場の内訳:

以下に、Japan Food Robotics Market(日本の食品ロボット市場)における都道府県別の内訳の概要をご紹介します。

|

県 |

年平均成長率(%) |

主な成長要因 |

|

東京 |

4.50% |

高度な技術インフラ、高い消費者需要、そして政府による支援策が、自動化投資を促進しています。 |

|

大阪 |

4.20% |

食品加工産業の強力な存在感、熟練した労働力の確保、そして活発なロボット研究開発センター。 |

|

神奈川県 |

Mask |

|

|

愛知県 |

||

|

福岡 |

||

ソース: SDKI Analytics専門家による分析

日本の食品ロボット市場成長要因

当社の日本食品ロボット市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

-

実証済みの自動化ROI:

日本の食品ロボティクス分野における短期的な導入の最大の推進力は、経済産業省(METI)が推進する「ロボットフレンドリー(Robo-Fure)」フレームワークの下で、調理済み食品やデリ(惣菜)の製造ラインにおける完全統合型自動化によって実証された投資対効果(ROI)にあります。例えば、経産省が発行した『食品産業向けロボット導入事例集2025』には、ある麺類・惣菜工場での事例が掲載されています。この工場では、月30日稼働・2シフト制で65名の従業員が従事し、1日あたり100,000食を生産しています。さらに同省は、総労働時間の50%以上が盛り付け工程に集中していると指摘しています。

同事例において、盛り付け工程に必要な人員は、ロボット導入前には1ラインあたり約10名でしたが、複数のロボットサブシステムを統合した導入後には1ラインあたり5名へと半減しました。これにより200%の生産性向上が実現し、フル稼働時には1ラインあたり年間約20百万円の人件費削減効果が見込まれることが示されました。人員の半減、生産性の向上、そして1ラインあたりの年間人件費削減の可能性といった実証済みの成果を目の当たりにすることで、食品メーカーによる盛り付け、搬送、検査、および包装システムへのロボット導入に対する投資意欲は高まっていきます。

-

労働力不足対策補助金:

食品ロボット導入を促進する強力な推進力となっているのは、積極的な公的資金援助です。特に包装食品、調理済み食品、地域サプライチェーンに携わる中小企業にとって、食品ロボットは関心から購入へとスムーズに移行します。

中小企業向け省力化投資補助金制度のポータルサイトでは、生産性向上と賃金上昇につながるIoT/ロボット搭載機器への投資を補助することで、労働力不足に直面する中小企業を支援する制度であると明記されています。

さらに、この一般型では最大100百万円の補助金が提示されており、衛生設計、安全性、コンベア、検査、ソフトウェア統合が不可分である食品ロボットに最適な、カスタマイズされたシステムやハードウェア、ソフトウェアの組み合わせが明確に認められています。

また、カタログ補助金制度では、承認されたカタログから選択した標準製品に対して最大15百万円の補助金が支給され、小規模事業者にとってリードタイムと複雑さをさらに軽減します。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 日本の食品ロボット市場の世界シェア

SDKI Analyticsの専門家によると、Japan Food Robotics Market(日本の食品ロボット市場)シェアに関するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

3.6% |

|

2026年の市場価値 |

138.6百万米ドル |

|

2035年の市場価値 |

190百万米ドル |

|

過去のデータ共有 |

過去5年間―2025年まで |

|

未来予測完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics専門家による分析

Japan Food Robotics Market(日本の食品ロボット市場)のセグメンテーション分析

当社は、Japan Food Robotics Market(日本の食品ロボット市場)の展望に関連する様々なセグメントにおける需要および機会を解明するための調査を実施いたしました。本調査では、市場をロボットタイプ別、アプリケーション別、可搬質量別、エンドユーザー別に細分化しております。

ロボットタイプ別に基づいて、Japan Food Robotics Market(日本の食品ロボット市場)は、多関節ロボット、スカラロボット、デルタロボット、協働ロボット、移動ロボット/AGV、円筒座標ロボットに区分されます。このうち、多関節ロボットのセグメントは、予測期間を通じて40%を超える収益シェアを維持し、主導的な地位を占めると予測されています。同セグメントの成長は、国内における産業用ロボットの導入拡大によって後押しされています。

国際ロボット連盟の報告によると、日本は2024年に44,500台の産業用ロボットを導入し、世界第2位の市場としての地位を維持しました。こうした堅固な導入基盤は、食品加工分野における多関節ロボットの普及を後押ししています。メーカー各社は既存のインフラを活用して、包装、パレタイジング、および衛生管理が厳しく求められる作業の自動化を進めており、これにより労働力不足の緩和や、厳格な食品安全法への確実な準拠を実現しています。

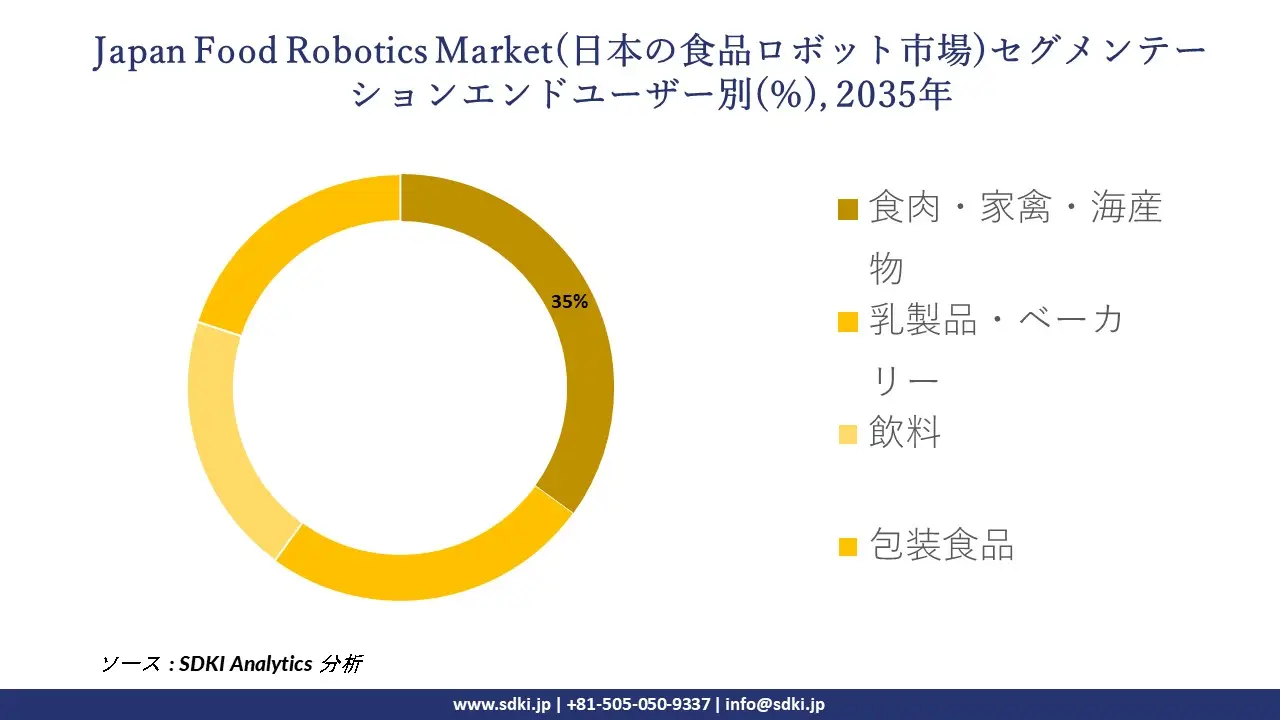

当社のSDKI市場予測によると、日本の食品用ロボット市場はエンドユーザー別に区分されており、さらに食肉・家禽・海産物、乳製品・ベーカリー、飲料、包装食品の各セグメントに細分化されています。これらの中で、食肉・家禽・海産物セグメントは、予測期間を通じて35%の収益シェアを獲得し、世界市場において主導的な地位を確立すると予測されています。

当該セグメントの成長は、水産生産量の増加によって牽引されています。『日本統計要覧』の報告によると、2024年における日本の水産生産量は合計3.63百万トンに達しました。このような大規模な生産量を背景に、加工、包装、および品質管理を効率的に行うための高度な自動化技術が求められています。水産物の取り扱い工程においては、多関節ロボットの導入がますます進んでいます。これにより、衛生基準の遵守が徹底されるとともに、労働力への依存度が低減し、輸出競争力の強化にも貢献しています。

以下に、食品ロボット市場に適用されるセグメントの一覧を示します。

|

親セグメント |

サブセグメント |

|

ロボットタイプ別 |

|

|

アプリケーション別 |

|

|

可搬質量別 |

|

|

エンドユーザー別 |

|

ソース: SDKI Analytics専門家による分析

Japan Food Robotics Market(日本の食品ロボット市場)における阻害要因

高額な初期投資は、Japan Food Robotics Market(日本の食品ロボット市場)の成長を阻害する主要な抑制要因となり得ります。高度なロボットシステムを導入・設置するには、多額の初期費用を要するためであります。こうした費用負担は、特に中小企業にとって大きな課題となります。中小企業は日本の食品産業の大部分を占めているものの、通常、自動化への投資に必要な財務上の柔軟性を欠いているからでした。

日本の食品ロボット市場 歴史的調査、将来の機会、成長傾向分析

日本における食品ロボット事業拡大の実現可能性モデル

当社のアナリストは、Japan Food Robotics Market(日本の食品ロボット市場)における市場シェアの分析にあたり、日本中の業界専門家から信頼され、実際に活用されている有望な実現可能性モデルをいくつか提示いたしました。

|

実現可能性モデル |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

規制遵守モデル |

成熟しました |

公共 |

発展しました |

高い |

HACCPやISO 22000規格を含む日本の厳格な食品安全規制は、食品加工および包装業務全体において、コンプライアンス重視のロボット導入を非常に有効なものにしています。 |

|

サステナビリティ統合モデル |

成熟しました |

公共 |

発展しました |

中 |

持続可能な取り組みに対する消費者の強い需要は、エネルギー効率の高い包装、廃棄物の削減、および最適化された食品加工用途におけるロボットの導入を後押ししています。 |

|

物流最適化モデル |

成熟しました |

ハイブリッド |

発展しました |

高い |

日本の高度なコールドチェーン物流インフラと拡大するeコマースのエコシステムは、パレタイジング、倉庫管理、自動配送システムにおけるロボット導入を促進しています。 |

|

安全確保フレームワーク |

マスク |

||||

|

ホスピタリティ自動化モデル |

|||||

|

人材統合モデル |

|||||

|

都市利便性モデル |

|||||

|

コンプライアンスインセンティブモデル |

|||||

ソース: SDKI Analytics専門家による分析

日本の食品ロボット業界概要と競争ランドスケープ

Japan Food Robotics Market(日本の食品ロボット市場)におけるメーカーシェア上位10社は以下の通りです。

|

会社名 |

ビジネス状況 |

皮膚移植器具との関連性 |

|

Japan Tissue Engineering Co., Ltd. (J-TEC) |

日本原産 |

重度の火傷、白斑、表皮水疱症の治療薬として承認された自家培養表皮の開発企業。 |

|

Connected Robotics Inc. |

日本原産 |

ロボット技術を用いた食品業界における革新を通じて、人々の生活を豊かにすることを目指します。 |

|

Kawasaki Heavy Industries, Ltd. |

日本原産 |

食品グレードのロボットを提供しており、それらは高速性、精度、汎用性を備えているだけでなく、業界最高水準の衛生基準を満たすように設計されています。 |

|

Terumo Corporation |

Mask |

|

|

Koken Co., Ltd. |

||

|

Gunze Limited |

||

|

Osaka University Hospital Bioengineering Spin-offs |

||

|

Kyocera Medical Corporation |

||

|

Fujifilm Cellular Dynamics / Fujifilm Regenerative Medicine |

||

|

Hitachi Chemical Advanced Therapeutics |

||

日本の食品ロボット 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 日本の食品ロボット 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

日本の食品ロボット市場最近の開発

Japan Food Robotics Market(日本の食品ロボット市場)における最近の商業展開や技術進歩には、以下のようなものがあります。

|

会社名 |

発売の詳細 |

|

SoftBank Robotics Corp. |

2026年5月、同社は日本の外食産業で培った運用ノウハウを活かし、自律調理ロボット「STEAMA」および「FLAMA」を投入することで、米国におけるFOOD DX事業を拡大しました。 |

|

Suzumo Kiko Co., Ltd. |

2025年3月、同社はZojirushi Corporationとの提携により、2025年日本国際博覧会(大阪・関西万博)にて、半自動おにぎり製造システム「Fluffy Onigiri Robot」を発表する計画を明らかにしました。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証