- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

日本の医療用ロボット市場エグゼクティブサマリ

1) 日本の医療用ロボット市場(Japan Healthcare Robotics Market )規模

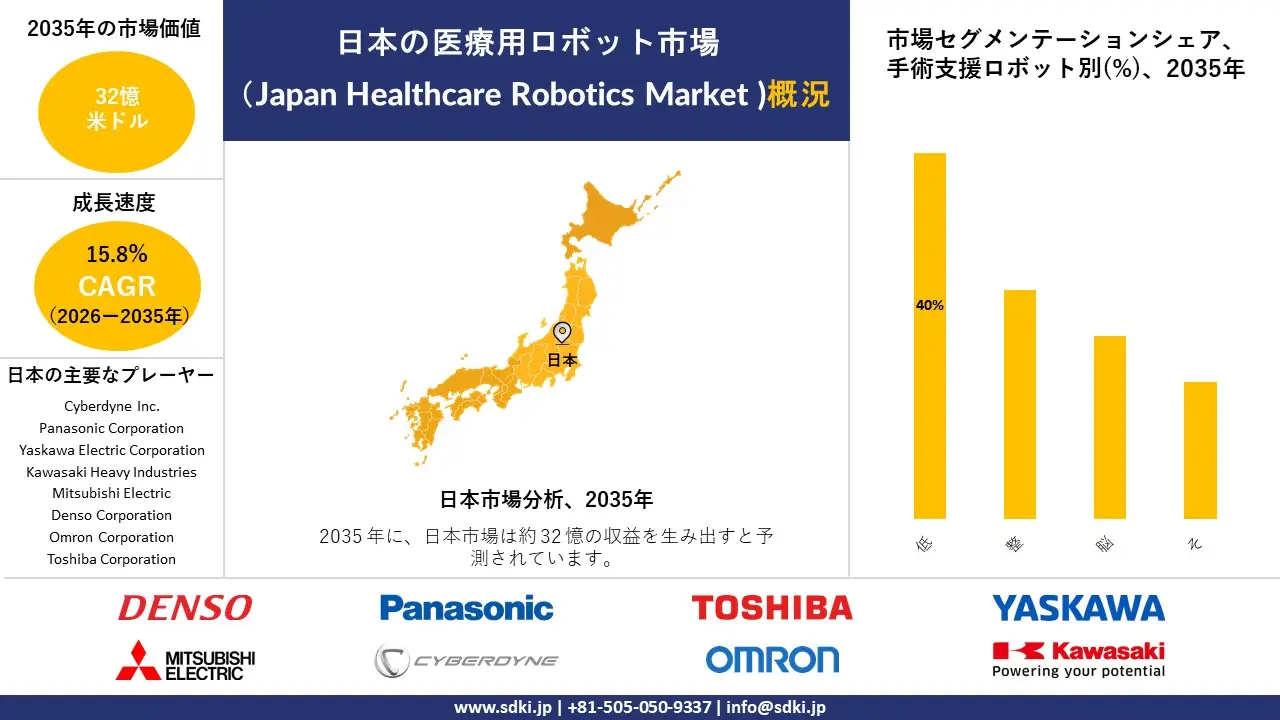

当社の日本の医療用ロボット市場(Japan Healthcare Robotics Market )に関する調査レポートによると、同市場は予測期間である2026―2035年の、年平均成長率(CAGR)15.8%で拡大すると見込まれています。将来的に、市場規模は32億米ドルに達する勢いです。

なお、当社の調査アナリストによれば、基準年における市場規模は7.5億米ドルでしました。高齢化の進行、AIの統合、遠隔手術、病院業務の自動化、そして政府による取り組みが、同市場の成長を牽引する主要因となっています。

2) 日本の医療用ロボット市場(Japan Healthcare Robotics Market )傾向 —— 順調な拡大基調にあるセグメント

SDKI Analyticsの専門家によると、予測期間中に予測される日本の医療用ロボット市場(Japan Healthcare Robotics Market )の傾向には、手術ロボット、リハビリテーションロボット、高齢者介護ロボットなどが含まれます。以下に、予測期間中に日本の医療用ロボット市場(Japan Healthcare Robotics Market )を牽引すると予想される主要傾向に関する詳細情報をご紹介します。

|

市場セグメント |

CAGR(2026―2035年) |

主な成長要因 |

|

手術支援ロボット |

16.5% |

病院密度の高さ、先進的な研究開発拠点、 hinotori ™手術システムの導入 |

|

リハビリテーションロボット |

15.8% |

高齢化社会の需要、大学と医療機関の連携、ロボット関連スタートアップ |

|

高齢者介護ロボット |

15.6% |

政府のパイロットプログラム、介護施設の自動化、AI介護者の統合 |

|

病院自動化ロボット |

15.4% |

製造基盤の相乗効果、ヘルスケアイノベーションへの資金提供、ワークフローの効率化 |

|

遠隔操作ロボット |

15.3% |

地域医療の近代化、遠隔医療の拡大、農村部における医療アクセスの改善 |

ソース: SDKI Analytics専門家による分析

3) 市場の定義 – 医療用ロボットとは何ですか?

医療用ロボット工学とは、医師、看護師、そして患者を支援する目的で、病院や診療所においてロボットを活用することを指します。こうしたロボットは、手術支援、リハビリテーションの補助、院内搬送など、多岐にわたる業務を遂行することができます。それにより、医療の精度が向上し、医療従事者の業務負担が軽減されるとともに、医療の安全性が高まります。日本をはじめとする各国において、高齢化の進行に伴い、医療用ロボットの重要性がますます高まっています。

4) 日本の国内市場プレーヤーにとっての収益機会:

日本の国内市場プレーヤーにとって、日本の医療用ロボット市場(Japan Healthcare Robotics Market )に関連するさまざまな収益機会は以下のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場インサイト |

競争の激しさ |

|

外科用ロボット |

病院における導入、患者転帰の改善 |

高齢化、低侵襲手術への需要、精密工学 |

病院では、手術ミスを減らし、回復時間を短縮するために、ロボットシステムの導入がますます進んでおり、組織内での受け入れも進んでいます。 |

高い |

|

リハビリテーションロボット |

患者の回復率、臨床現場での採用 |

リハビリテーション需要の高まり、AIを活用した治療、医療のデジタル化 |

リハビリテーションロボットは高齢者介護施設で注目を集めており、個別の治療を提供するとともに、介護者の負担を軽減しています。 |

中 |

|

高齢者介護支援ロボット |

利用者の満足度、高齢者介護施設における導入状況 |

高齢化、転倒予防技術、移動支援 |

支援ロボットは、日本の超高齢社会において、日常生活や自立を支える不可欠なものとして広く認識されています。 |

高い |

|

遠隔プレゼンスと遠隔ケアロボット |

Mask |

|||

|

病院物流・自動化ロボット |

||||

|

薬局自動化ロボット |

||||

|

AI搭載型診断ロボット |

||||

|

リハビリテーション用外骨格 |

||||

ソース: SDKI Analytics専門家による分析

- 都道府県別の日本の医療用ロボット市場(Japan Healthcare Robotics Market )の内訳:

以下に、日本の医療ロボット市場の都道府県別内訳の概要を示します。

|

県 |

年平均成長率(%) |

主な成長要因 |

|

東京 |

16.2% |

病院密度の高さ、AI看護師の導入、先進的な研究開発拠点 |

|

大阪 |

15.8% |

大学と医療機関の強力な連携、ロボット関連スタートアップ企業、高齢化社会 |

|

神奈川県 |

Mask |

|

|

愛知県 |

||

|

福岡 |

||

ソース: SDKI Analytics専門家による分析

日本の医療用ロボット市場成長要因

当社の日本の医療用ロボット市場(Japan Healthcare Robotics Market )分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

- 認知症ケアへの需要:

当社のSDKI市場調査アナリストは、日本の日本の医療用ロボット市場(Japan Healthcare Robotics Market )の成長が、国内における認知症患者数の増加によって牽引されていることを明らかにしました。世界経済フォーラムの報告書によると、2030年までに約5.23百万人が認知症の影響を受けるようになると予測されています。

ロボットは患者に対して、日々のリマインダー、移動支援、およびモニタリング機能を提供できるため、この状況は日本の医療用ロボット分野の成長を直接的に後押しするものとなります。認知症患者数の増加に伴い、ロボットを活用したソリューションは、介護者の負担軽減、患者の安全確保、そして一貫した支援の提供に貢献します。こうした政府による予測は、認知症ケアに特化したロボット技術を、日本のヘルスケアシステムにおけるイノベーションの極めて重要な原動力として位置づけるものと言えます。

- 高齢者人口の増加:

当社のSDKI市場調査アナリストによると、日本の医療用ロボット市場(Japan Healthcare Robotics Market )の成長は、国内における高齢者人口の増加によって支えられています。内閣府の報告書によれば、2023年時点で75歳以上の人口は20.08百万人に達しています。

この事実は、高齢者介護用ロボット市場の拡大を直接的に後押しするものです。なぜなら、この年齢層の高齢者は一般的に、移動、栄養摂取、および日常生活動作(ADL)において何らかの介助を必要とするからです。ロボットを活用することで、一貫したサポートの提供、介護人材不足の緩和、そして安全性の向上が可能となります。これほど大規模な高齢者人口を抱える日本において、ロボット技術は、ヘルスケアの質を維持し、労働力への負担を軽減するための不可欠なツールとなっています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 日本の医療用ロボット市場の世界シェア

SDKI Analyticsの専門家によると、日本の医療用ロボット市場(Japan Healthcare Robotics Market )シェアに関するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

15.8% |

|

2026年の市場価値 |

7.5億米ドル |

|

2035年の市場価値 |

32億米ドル |

|

過去のデータ共有 |

過去5年間―2025年まで |

|

未来予測完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics専門家による分析

日本の医療用ロボット市場(Japan Healthcare Robotics Market )のセグメンテーション分析

当社は、日本の医療ロボット市場(Japan Healthcare Robotics Market )の展望に関連する様々なセグメントにおける需要および機会を解明するための調査を実施いたしました。本調査では、市場を手術支援ロボット別、リハビリテーションロボット別、病院・介護ロボット別、診断・画像診断ロボット別、調剤・物流ロボット別の各セグメントに分類しております。

手術支援ロボット別–

当社の調査によると、日本の医療用ロボット市場(Japan Healthcare Robotics Market )における手術支援ロボット別セグメントの主要な下位区分として、低侵襲手術用ロボット、整形外科手術用ロボット、脳神経外科手術用ロボット、その他の専門システムが挙げられます。

中でも低侵襲手術用ロボットは、予測期間において40%という最も高い市場シェアを占めると見込まれています。日本の病院では、手術の精密性向上、回復期間の短縮、および術後合併症のリスク低減を目的として、ロボット支援手術システムの導入・活用が拡大しています。特に、腫瘍外科、消化器外科、および整形外科の分野において、その需要が高まっています。

また、日本の高齢化の進行や慢性疾患患者の増加も、大規模病院におけるこうしたシステムの導入を後押しする要因となっています。2024年に世界銀行が発表した調査報告書によれば、日本の総人口に占める65歳以上の高齢者の割合は約30%に達しており、この状況が高度な手術医療技術に対する需要を一層高めています。

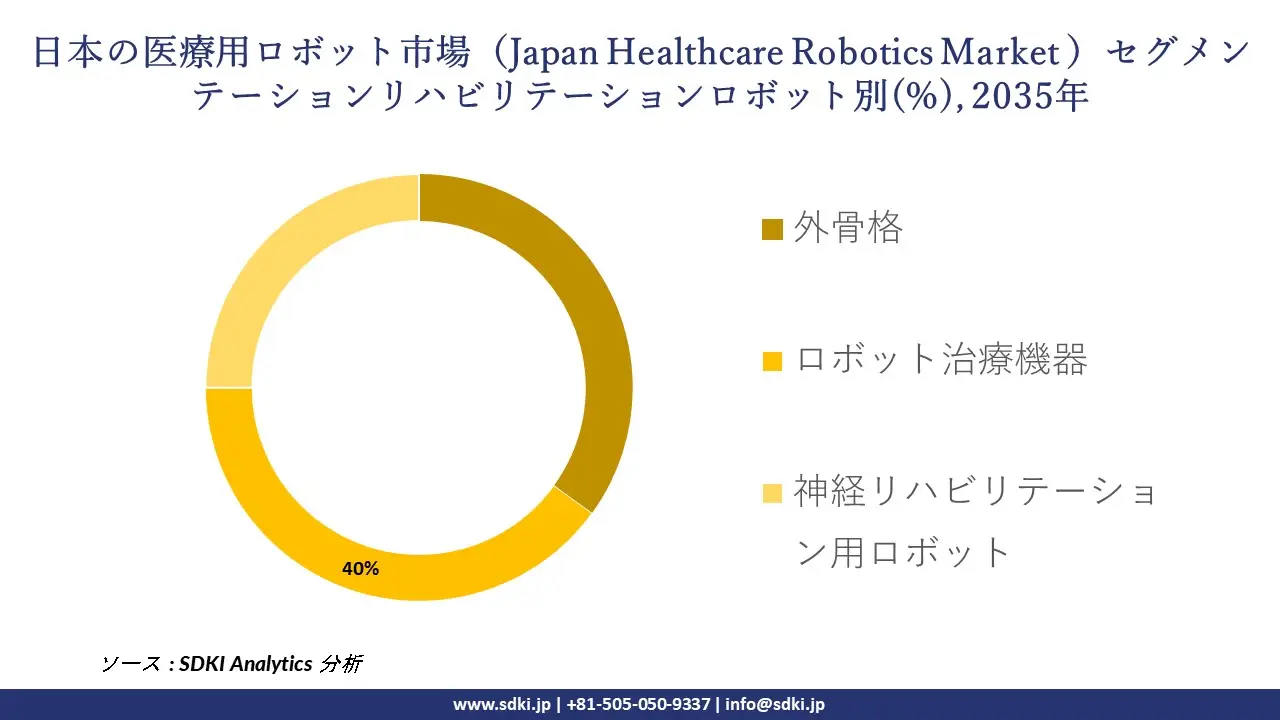

リハビリテーションロボット別–

日本の日本の医療用ロボット市場(Japan Healthcare Robotics Market )のうち、リハビリテーションロボット別の分野は、外骨格、ロボット治療機器、神経リハビリテーション用ロボットに細分化されています。このうちロボット治療機器は、予測期間において40%という最大の市場シェアを占めると予測されています。日本では、高齢化の進行および神経系疾患の症例増加に伴い、リハビリテーション用ロボットの導入が急速に進んでいます。

同市場の将来性は、ヘルスケア分野のデジタル化推進プログラムに加え、高齢者向け長期介護への需要拡大によって支えられています。日本国内では、脳卒中からの回復支援や筋骨格系疾患の治療において、リハビリテーション用ロボットの活用がますます広がっていることが知られています。米国国立医学図書館(NLM)の調査報告書によると、2023年時点における日本の現役看護師数は人口1,000人あたり12.2人でしました。この数値は、医療従事者の業務効率化を支援するための自動化技術がいかに必要とされているかを如実に物語っています。

以下に、日本の医療用ロボット市場(Japan Healthcare Robotics Market )に適用されるセグメントの一覧を示します。

|

市場セグメント |

市場サブセグメント |

|

手術支援ロボット別 |

|

|

リハビリテーションロボット別 |

|

|

病院・介護ロボット別 |

|

|

診断・画像診断ロボット別 |

|

|

調剤・物流ロボット別 |

|

ソース: SDKI Analytics専門家による分析

日本の医療用ロボット市場(Japan Healthcare Robotics Market )における阻害要因

日本の医療用ロボット市場(Japan Healthcare Robotics Market )のシェアに影響を及ぼす主要な阻害要因の一つとして、ロボットシステムの導入にかかる高額な初期費用と、それに伴い増大する維持管理コストが挙げられます。国内の多くの中小病院では、高度な手術支援ロボットやリハビリテーション用ロボットを導入するにあたり、予算上の制約に直面していると報告されています。

また、これらのシステムには定期的なソフトウェアの更新や技術者によるサポート、さらにはスタッフへの研修が必要となるため、運用コストが増大します。加えて、調達プロセスの長期化や厳格な薬事承認手続きも、技術の普及・展開を阻む要因となっています。

日本の医療用ロボット市場 歴史的調査、将来の機会、成長傾向分析

日本における日本の医療用ロボット事業拡大の実現可能性モデル

当社のアナリストは、日本の医療用ロボット市場(Japan Healthcare Robotics Market )シェアを分析するために、日本全国の業界専門家が信頼し、活用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

政府間連携モデル |

成熟 |

公開 |

発展 |

高い |

日本の厚生労働省と経済産業省はロボットの統合を積極的に支援しており、規制承認と規模拡大には政府間の連携が不可欠となっています。 |

|

学術提携モデル |

成熟 |

公開 |

発展 |

中 |

強力な大学研究拠点(例えば、東京大学、大阪大学)はロボット工学の革新を推進し、共同開発や臨床検証を可能にします。 |

|

病院統合モデル |

成熟 |

公開 |

発展 |

高い |

大規模病院ネットワークは、手術や高齢者医療におけるロボット技術の導入を優先しており、臨床ワークフローへの直接的な統合を求めています。 |

|

技術ライセンスモデル |

Mask |

||||

|

地域製造拠点 |

|||||

|

官民連携 |

|||||

|

合弁事業モデル |

|||||

|

遠隔医療統合モデル |

|||||

ソース: SDKI Analytics専門家による分析

日本の医療用ロボット業界概要と競争ランドスケープ

日本の医療ロボット市場におけるメーカーシェア上位10社は以下のとおりです。

|

会社名 |

ビジネス状況 |

医療ロボットとの関連性 |

|

Cyberdyne Inc. |

日本原産 |

リハビリテーション用HAL外骨格 |

|

Panasonic Corporation |

日本原産 |

高齢者介護のためのロボット支援機器 |

|

Yaskawa Electric Corporation |

日本原産 |

リハビリテーションおよび支援ロボット |

|

Kawasaki Heavy Industries |

Mask |

|

|

Mitsubishi Electric |

||

|

Denso Corporation |

||

|

Omron Corporation |

||

|

Toshiba Corporation |

||

|

Sony Group Corporation |

||

|

Qoly Inc. |

||

ソース: SDKI Analyticsの専門家分析および企業ウェブサイト

日本の医療用ロボット 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 日本の医療用ロボット 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

日本の医療用ロボット市場最近の開発

日本の医療ロボット市場における最近の商業展開や技術進歩には、以下のようなものがあります。

|

会社名 |

発売の詳細 |

|

Sysmex Corporation |

2024年11月、Sysmexはシンガポールにおいて、同社の手術ロボット「ひのとり」の海外初となる臨床導入を発表し、アジア太平洋地域での事業拡大を加速させるとともに、低侵襲ロボット手術市場における日本の存在感を強化しました。 |

|

Sony Group Corporation (Sony) |

2024年5月、Sonyは、日本の医療従事者の高齢化という課題に対応するため、外科医の負担を軽減することを目的とした、自動器具交換機能と精密制御機能を備えたマイクロサージェリー支援ロボットのプロトタイプを発表しました。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証